「正規の消費者金融の審査に落ちてしまった」「SNSや広告で見つけた『ソフト闇金』なら借りられそう」——そう考えて申し込みを検討している方に、まず知っていただきたいことがあります。

闇金もソフト闇金も、出資法に違反する違法な貸金業者であるという点は同じです。この記事では、闇金の定義とソフト闇金との違い、借りてしまった場合に起こりうることや相談先を整理します。

闇金とは何か|出資法に違反する高金利貸付

闇金(ヤミ金融)とは、貸金業の登録を受けずに、または登録を受けていても出資法で定められた上限金利を超える金利で金銭を貸し付ける違法な業者を指します。日本で貸金業を営むには財務局または都道府県への登録が必要ですが、闇金はこの登録をしていない、あるいは登録番号を偽って営業しているケースがほとんどです。

出資法では、業として貸付を行う者の上限金利は年20%と定められています。これは2010年6月の法改正により、それまでの年29.2%から引き下げられたものです(出典:日本貸金業協会)。

この上限を超える金利で貸付を行った場合は刑事罰の対象となり、単純な超過でも5年以下の懲役もしくは1000万円以下の罰金、またはその両方が科される可能性があります。さらに年109.5%を超える著しい高金利での貸付は「超高金利罪」として、10年以下の懲役もしくは3000万円以下の罰金、またはその両方というより重い罰則が定められています(出典:出資の受入れ、預り金及び金利等の取締りに関する法律)。

闇金の多くは、正規の消費者金融の審査に通らなかった人や、多重債務ですでに他社から借りられなくなった人をターゲットにしています。「審査なし」「即日融資」「ブラックOKでも借りられる」といった広告を出していることが多いのですが、こうした甘い言葉こそ違法業者を見分けるサインのひとつと考えたほうがよいでしょう。

ソフト闇金とは|普通の闇金との違い

ソフト闇金とは、対応が丁寧で威圧的な取り立てをしないことをうたう闇金の一形態です。「ソフト」という名称から一見安全そうな印象を受けますが、貸金業登録をせずに違法な金利で貸付を行っている点は通常の闇金と何ら変わりません。

SNSやマッチングアプリ、個人間融資をうたう掲示板などを通じて接触してくることが多く、正規の消費者金融よりも審査のハードルが低く見えることから、審査に通らなかった人が流れ着きやすい存在になっています。

両者の違いは、あくまで「取り立ての見た目」の違いにすぎません。通常の闇金は返済が滞ると威圧的な言葉で取り立てる傾向がある一方、ソフト闇金は「今月は待ちますよ」といった柔らかい言葉で接してくることが多いとされます。

しかし、これは利用者の警戒心を解き、高金利の返済を長期間続けさせるための手口という見方もできます。金利水準や違法性そのものに違いはなく、法的な扱いも通常の闇金と同じです。

項目 | 闇金(通常) | ソフト闇金 |

|---|---|---|

貸金業登録 | なし、または偽装 | なし、または偽装 |

金利水準 | 出資法の上限(年20%)を大幅に超える | 出資法の上限を超えることが多い |

取り立ての印象 | 威圧的・強引 | 柔らかい対応を装う |

違法性 | 違法 | 違法 |

接触経路 | チラシ、電話、街頭勧誘など | SNS、マッチングアプリ、個人間融資の掲示板など |

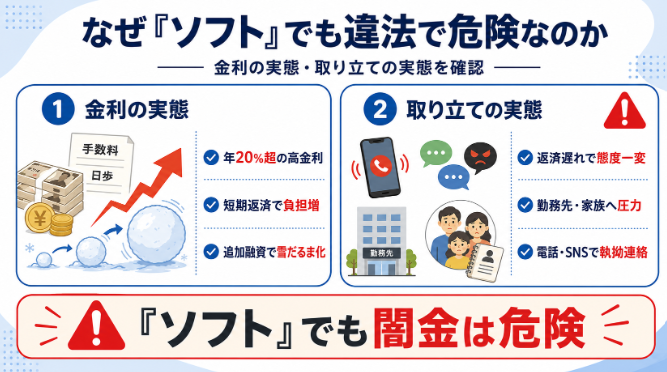

なぜ「ソフト」でも違法で危険なのか

金利の実態

ソフト闇金の多くは「手数料」「日歩」といった名目で金利を分かりにくく表示していますが、実際に換算すると出資法の上限である年20%を大きく超え、中には年数百%相当になるケースも報告されています。

少額の融資でも短期間での返済を求められることで、実質的な金利負担は雪だるま式に膨らんでいきます。借りた時点では「思ったより優しい」と感じても、返済が滞った瞬間に態度が一変し、追加の融資を持ちかけられて借入額が膨らんでいくケースも見られます。

取り立ての実態

ソフト闇金は表面上、強引な取り立てを避ける姿勢を見せることがありますが、これは違法な貸付を継続するための手段のひとつにすぎません。実際には、返済が遅れると勤務先への連絡や、登録した携帯電話・SNSアカウントへの執拗な連絡が始まることが少なくありません。

また、契約時に取得した勤務先情報や家族の連絡先を使った間接的な圧力をかけてくることもあります。「ソフト」という言葉に安心せず、通常の闇金と同じ危険性があるという前提で捉えることが大切です。

闇金からお金を借りるとどうなるか

闇金やソフト闇金から借入をすると、当初提示された金額よりもはるかに高い返済を求められる状況に陥りやすくなります。少額の借入であっても数週間から1か月程度の短期間で高額な利息の返済を求められ、期日までに用意できないと「延滞料」などの名目でさらに金額が上乗せされていきます。

結果として、借りた金額の何倍もの返済を長期間求められ続けるという事例が、弁護士や司法書士の相談事例として多数報告されています。

取り立てが始まると、本人だけでなく家族や職場にまで影響が及ぶこともあります。自宅や勤務先への電話・訪問、SNSやメッセージアプリを通じた執拗な連絡、周囲の人間関係を巻き込むような嫌がらせなど、精神的に追い詰められる状況になりやすいのが実情です。

こうした行為は貸金業法や刑法に触れる違法な取り立てであり、応じる義務はありません。しかし一人で対応しようとするとエスカレートすることもあるため、早い段階で弁護士や警察に相談することをおすすめします。

すでに借りてしまった場合の相談先

すでに闇金やソフト闇金からお金を借りてしまった場合でも、一人で抱え込む必要はありません。闇金からの借入は出資法に違反する契約であるため、民事上は無効と判断される可能性があり、元本を含めて返済義務がないと整理されるケースもあります。

ただし個別の状況によって扱いが異なるため、必ず弁護士や司法書士などの専門家に相談し、法的な判断を確認することをおすすめします。

法テラス(日本司法支援センター)

法テラスは国が設立した公的な法律相談機関で、収入等の条件を満たせば無料で法律相談を受けられる制度があります。闇金問題を含む借金トラブルの相談窓口として案内されることが多く、初めてどこに相談すればよいか分からない場合の入り口として利用しやすい機関です。

詳細は法テラス公式サイトで確認できます。

弁護士・司法書士

闇金問題に詳しい弁護士や司法書士に相談すると、代理人として闇金業者との交渉窓口になってもらえるほか、必要に応じて警察への被害届の提出や法的手続きのサポートを受けられます。専門家が間に入ることで、業者からの直接の連絡を止められる可能性が高まる点も大きなメリットです。

費用が心配な場合は、法テラスの無料相談や分割対応をしている事務所もあるため、まずは相談だけでもしてみることをおすすめします。

警察

闇金による違法な取り立てや脅迫的な言動があった場合は、警察への相談も選択肢のひとつです。緊急性がない相談については、全国共通の警察相談専用電話「#9110」を利用すると、発信地を管轄する警察本部の相談窓口につながります。

取り立ての内容を記録した音声や、やり取りの履歴を残しておくと、相談時に状況を伝えやすくなります。

自治体の無料相談窓口

市区町村の消費生活センターや、自治体が設置している無料の法律相談窓口でも、借金問題や闇金トラブルについて相談を受け付けています。夜間や休日を含めて相談窓口を設けている自治体もあるため、お住まいの自治体の公式サイトで相談窓口の有無や受付時間を確認してみるとよいでしょう。

闇金問題に限らず、借金そのものが膨らんで返済が難しくなっている場合は、任意整理・個人再生・自己破産などの一般的な解決方法を検討する必要があります。いずれも弁護士・司法書士・法テラスへの相談が最初の一歩です。

闇金を使わずに済む正規の相談先

そもそも闇金に頼らずに済むよう、お金に困ったときは正規の窓口を先に検討することが大切です。生活に困窮している場合は、自治体の生活困窮者自立支援窓口や社会福祉協議会の生活福祉資金貸付制度など、公的な支援制度が用意されています。

収入や世帯状況によって利用できる制度が異なるため、まずはお住まいの自治体や社会福祉協議会に相談してみることをおすすめします。

どうしても借入が必要な場合は、金融庁の登録貸金業者情報検索サービスで登録の有無を確認したうえで、正規の貸金業者や銀行のカードローンを利用することが基本です。総量規制により、消費者金融からの借入は原則として年収の3分の1までとされていますが、これは借りすぎを防ぐための仕組みでもあります。

審査に通らないからといって、闇金だけでなくクレジットカードの現金化サービスなど別の危険な資金調達手段に頼ってしまうケースも見られます。こうした手段のリスクについてはクレジットカード現金化の危険性と後悔する理由・合法的な代替策を解説した記事で詳しく紹介しています。

まずは公的な相談窓口や日本貸金業協会の相談窓口(0570-051-051)に問い合わせてみることをおすすめします。

よくある質問(FAQ)

Q. ソフト闇金から借りても、すぐに返済できれば問題ありませんか。

すぐに完済できたとしても、ソフト闇金は出資法に違反する違法業者であることに変わりはありません。一度でも取引をすると、個人情報が他の違法業者に流れて再び勧誘を受けるリスクもあるため、利用しないことが基本です。

Q. 闇金に借りたお金は返さなくてもよいのですか。

闇金からの貸付契約は出資法違反にあたり、民事上無効と判断される可能性がありますが、個別の事情によって扱いは異なります。自己判断で返済を止める前に、必ず弁護士や司法書士に相談し、法的な見解を確認することをおすすめします。

Q. 家族に知られずに闇金問題を解決できますか。

相談先によっては、本人の同意なく家族へ連絡することはありません。弁護士や司法書士、法テラスなどの専門機関に相談する段階では、まず状況を伝えるだけでも解決の糸口が見つかることがあります。一人で抱え込まず、早めに相談することをおすすめします。

Q. 闇金からの連絡を無視し続けても大丈夫ですか。

無視するだけでは、勤務先や家族への連絡など取り立てがエスカレートする可能性があります。着信拒否などの自衛策を取りつつ、早めに警察や弁護士に相談し、専門家を通じて対応することをおすすめします。

免責事項:本記事は情報の提供のみを目的としており、法律的な助言や特定の解決方法の推奨を行うものではありません。闇金からの借入に関する法的判断は個々の契約状況によって異なるため、記事中の情報は執筆時点のものであることをご了承ください。実際の判断は、必ず弁護士・司法書士・法テラス等の専門家・公的機関の最新情報をご確認のうえ、お客様ご自身の判断と責任において行っていただきますようお願いいたします。違法な取り立て等の緊急性が高いトラブルは警察(緊急時110番、相談は#9110)にご相談ください。