「今すぐ現金が必要」という状況で、クレジットカードのショッピング枠を現金に換えるサービスの広告を目にした方は多いと思います。「即日・手数料10%〜」といった訴求は一見魅力的ですが、現金化にはカード強制退会・信用情報への長期記録・詐欺被害など、資金不足そのものより深刻な問題を引き起こすリスクがあります。

この記事では、現金化とは何か、違法になるかどうか、なぜ後悔するのかを具体的なコストで示し、急いでお金が必要なときに使える合法的な選択肢を解説します。

クレジットカード現金化とは何か

クレジットカード現金化とは、本来ショッピング(商品・サービスの購入)に使うために設定された「ショッピング枠」を利用して、現金を入手する行為の総称です。

正規のキャッシングとの違い

クレジットカードには「キャッシング枠」という現金を引き出せる正規の機能があります。ATMや銀行窓口で借入手続きを行い、利息制限法・出資法の範囲内の金利で現金を受け取れます。これはカード会社が正式に提供するサービスです。

一方、現金化はキャッシング枠ではなくショッピング枠を使います。カード会社は「ショッピング枠を現金を得る目的で使うこと」を会員規約で禁止しており、キャッシング枠の正規利用とは根本的に異なります。

項目 | キャッシング(正規) | 現金化(規約違反) |

|---|---|---|

使う枠 | キャッシング枠 | ショッピング枠 |

カード会社の扱い | 正規サービス | 規約違反 |

金利・手数料 | 年利3〜18%程度(法定上限内) | 手数料10〜30%(年利換算100〜360%) |

信用情報への影響 | 正常な借入記録 | 発覚時に強制退会記録 |

主な現金化の手口

現金化業者が使う主な手口は2種類です。

買取式:業者が指定する商品(金券・ギフトカード・ブランド品など)をカードで購入させ、それを業者が現金で買い取る方法です。カードで10万円分の商品を買い、業者から8万円が戻る(手数料20%)といった構造です。

キャッシュバック式:業者のサービスや商品を購入すると「特典」として現金が戻ってくる形式です。10万円の商品を購入し、8万円のキャッシュバックを受ける仕組みで、実質的には買取式と変わりません。

いずれの手口も、カード会社に対しては「ショッピング」として処理されるため、表面上は商品購入に見えます。ただし、カード会社側は利用パターンの分析や加盟店の審査によって現金化を検知する仕組みを持っています。

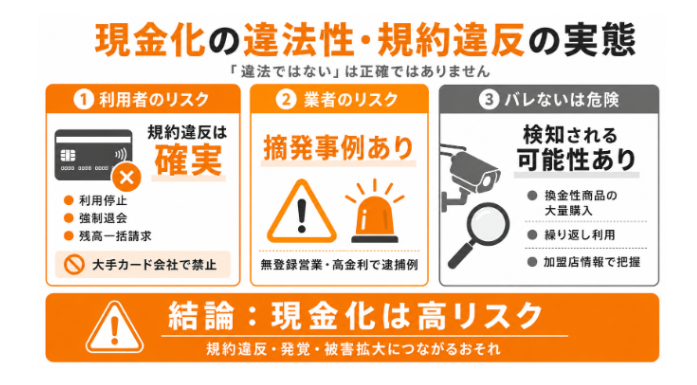

現金化の違法性・規約違反の実態

現金化について「違法ではない」という情報がインターネット上に流れていますが、これは正確ではありません。

利用者側のリスク:規約違反は確実

現金化が「利用者にとって規約違反になるかどうか」については、ほぼすべての大手カード会社が会員規約で禁止しています。JCB・三井住友カード・楽天カード・イオンカードなど、国内主要カード会社の規約には「ショッピング枠を現金に換える目的での利用を禁じる」旨が明記されています。規約違反が確認された場合の措置として、各社は「カードの利用停止」「強制退会」「残高の一括請求」を規定しています。

業者側のリスク:摘発事例あり

現金化業者については、無登録で貸金業を行っているとして逮捕・摘発された事例が複数あります。2011年に警視庁が出資法違反(高金利)で全国初となる現金化業者を摘発し、2012年・2013年にも相次いで逮捕事例が続きました。消費者庁・金融庁・警察庁はいずれも現金化サービスの利用に対する注意を公式に呼びかけています。

「バレない」は本当か

「カード会社にバレない」と謳う業者もいますが、現実には検知される可能性があります。カード会社は以下の方法で現金化を把握します。

加盟店審査の強化:現金化業者として知られる加盟店からの決済は、カード会社のシステムで自動フラグが立ちます。換金性の高い商品(金券・電子マネー・ギフトカード等)の大量購入パターンは不審取引として検知されます。また、現金化業者からの通報や行政処分によって加盟店情報が共有されるケースもあります。

1回の利用でバレることは少なくても、複数回利用すればパターンとして認識されます。「今回だけ」のつもりが習慣化しやすいのも現金化の特徴であり、リスクが累積していきます。

現金化で後悔する4つの理由

①コストが消費者金融の数倍〜数十倍になる

現金化業者の手数料は一般的に10〜30%です。一見小さく見えますが、年利換算すると驚くほど高額になります。

借入期間 | 手数料20%の場合(年利換算) | 消費者金融(年18%)との比較 |

|---|---|---|

1ヶ月後に返済 | 年利240%相当 | 消費者金融の約13倍 |

2ヶ月後に返済 | 年利120%相当 | 消費者金融の約6.7倍 |

3ヶ月後に返済 | 年利80%相当 | 消費者金融の約4.4倍 |

10万円を現金化(手数料20%)した場合、受け取れるのは8万円です。翌月のカード引き落としは10万円のため、実質的に2万円のコストを払って1ヶ月借りたことになります。同じ10万円を消費者金融(年18%)で1ヶ月借りると利息は約1,500円です。現金化は法的に許容された借入手段と比べて10倍以上のコストがかかります。

②カード強制退会で信用情報に長期記録が残る

現金化が発覚してカードを強制退会させられると、その記録は信用情報機関(CIC・JICC・全国銀行個人信用情報センター)に登録されます。強制退会の記録はCIC・JICCともに発生日から最長5年間保持されます(JICC公式情報より)。

信用情報に問題が記録された期間中、以下のような影響が生じます:新しいクレジットカードの発行審査に落ちる。自動車ローン・住宅ローンの審査に通らない。スマートフォンの分割払い審査が通らない。賃貸住宅の入居審査に影響する場合がある。

信用情報に記録されると何が困るか

信用情報は「個人の借入・返済の履歴」を管理するデータベースです。銀行・カード会社・消費者金融はローンやカード審査の際にこのデータを照会します。強制退会の記録は「規約違反で取引を強制終了された人物」として認識されるため、一般的な延滞とは異なる深刻なマイナス評価につながります。

③詐欺・犯罪被害に巻き込まれるリスク

現金化業者の中には、詐欺業者や反社会的勢力が関与しているケースが指摘されています。「現金化を申し込んだが商品も現金も受け取れなかった」「後から追加手数料を請求された」「個人情報やカード情報を悪用された」という被害報告が消費生活センターに寄せられています。

また、一度現金化を利用すると「資金に困っている人物」として名簿に載り、その後も詐欺的な勧誘やヤミ金融の接触を受けるリスクがあります。

④多重債務の入口になる

現金化を1回利用すると、翌月のカード引き落としが増えます。生活費が足りなかった状況で翌月の支払いが増えれば、また資金が不足するという悪循環に陥りやすくなります。これが繰り返されると多重債務状態になります。

多重債務の解決には債務整理(任意整理・個人再生・自己破産)という手段がありますが、いずれも信用情報への記録や生活への制約を伴います。現金化はこの連鎖の入口になりやすい行為です。

「少額なら大丈夫」は間違い

「1〜2万円程度なら問題ないのでは」と考える方もいますが、少額でも以下の点では大額と変わりません。

規約違反の事実は金額で変わらない:カード規約への違反は、1万円でも100万円でも同じ規約違反です。カード会社が検知した場合、強制退会の判断は金額ではなく「規約違反の事実」に基づいて行われます。

現金化業者との接点を持つこと自体がリスク:少額で試した場合でも、個人情報やカード情報を業者に渡すことになります。その情報が悪用されるリスクは金額に関係なく存在します。

「今回だけ」が繰り返しになりやすい:お金に困っている状況で一度現金化を経験すると、次に困ったときの選択肢に入りやすくなります。繰り返しのうちにパターンとしてカード会社に検知されます。

急いでお金が必要な時の合法的な選択肢

現金化を検討するほど資金に困っているなら、以下の選択肢を先に確認してください。現金化より低コスト・低リスクで資金を確保できる手段があります。

①クレジットカードのキャッシング機能を使う

多くのクレジットカードには「キャッシング枠」が設定されており、ATMから現金を引き出せます。これはカード会社が正式に提供するサービスです。金利は利息制限法・出資法の範囲内(借入額10万円未満:年20%、10〜100万円未満:年18%、100万円以上:年15%が上限)で設定されており、現金化業者の年利換算200〜360%とは比較にならないほど低コストです。

即日で現金を得られる点も同様ですが、利用後は返済計画を立てて早期返済することが重要です。キャッシング枠が設定されていない場合はカード会社に問い合わせると追加できる場合があります。

②消費者金融・銀行カードローン

消費者金融や銀行のカードローンは最短即日で融資を受けられる商品が多くあります。金利は年3〜18%程度で、現金化業者の年利換算コストより大幅に低くなります。はじめての利用には無利息期間(30〜180日)を設定している消費者金融もあります。

申込から審査・融資まで最短数時間で完了するサービスも存在します。金融庁に登録された正規業者を選ぶことが重要で、登録番号は金融庁のウェブサイトで確認できます。

③生活福祉資金貸付制度(社会福祉協議会)

低所得世帯や生活困窮者を対象に、都道府県・市区町村の社会福祉協議会が運営する公的貸付制度です。緊急小口資金として10万円以内を、連帯保証人ありの場合は無利子で借りられます(連帯保証人なしの場合は年1.5%)。厚生労働省の制度情報より。

申込窓口は最寄りの市区町村社会福祉協議会です。収入要件や審査がありますが、コスト面では最も有利な選択肢の一つです。

④法テラス(日本司法支援センター)

多重債務や借金問題を抱えている場合、法テラスに相談することで弁護士・司法書士による無料相談を受けられます。収入が一定以下であれば弁護士費用の立替制度も利用できます。電話番号は0570-078374(平日9〜21時、土曜9〜17時)です。

⑤不用品の売却

フリマアプリ(メルカリ等)・リサイクルショップ・金券ショップへの売却は、手元に現金を作る最もリスクの低い手段です。即日現金化できるリサイクルショップや金券ショップを活用すると、当日中に数万円の現金を確保できるケースがあります。

キャッシングとカードローンの違い

項目 | クレジットカードのキャッシング | 消費者金融カードローン |

|---|---|---|

金利 | 年15〜18%程度 | 年3〜18%程度 |

限度額 | カードのキャッシング枠内 | 審査により数十万〜数百万円 |

返済方法 | カードの引き落としに合算 | 専用口座への返済 |

即日利用 | ATMで即日可 | 最短即日(審査次第) |

新たな契約 | 不要(既存カードで利用) | 新規契約が必要 |

まとめ

クレジットカード現金化には「規約違反によるカード強制退会」「年利換算100〜300%超のコスト」「信用情報への長期記録」という3つの深刻なリスクがあります。業者側も行政処分を受けた事例があり、詐欺被害に巻き込まれるリスクも無視できません。

急いでお金が必要な状況では、まずカードのキャッシング機能・消費者金融カードローン・生活福祉資金貸付制度を検討してください。これらは現金化と比較して圧倒的に低コスト・低リスクで資金を確保できます。

クレジットカード選びについては、キャッシング機能付きのカードや審査基準など、クレジットカード比較ページで詳しく確認できます。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。