返済が苦しくなりネットで情報を探していると、「借金救済制度」という言葉を目にすることが増えます。この言葉だけを見ると、国から給付金が支給されるような特別な仕組みを想像するかもしれません。

実際には任意整理・個人再生・自己破産・特定調停などの法的な債務整理手続きと、払いすぎた利息を取り戻す過払い金請求をまとめて指す呼び方です。広告表現として使われることが多く、法律で定められた単独の制度ではない点は、あらかじめ理解しておく必要があります。

「借金救済制度」という言葉の意味

法律上の正式名称ではない広告的な呼び方

「借金救済制度」「借金救済措置」といった言葉は、法律事務所や司法書士事務所の広告でよく使われますが、正式な法律用語ではありません。実態は、裁判所を通す・通さないの違いはあっても、いずれも民法や民事再生法、破産法などに基づいて借金の負担を軽減する法的手続きです。

「国が認めた制度」という表現に不安を感じる方もいますが、内容自体は特別なものではなく、条件を満たせば誰でも利用を検討できる仕組みです。

実態は「債務整理」という法的手続きの総称

この言葉が指しているのは、突き詰めると「債務整理」という手続き全般です。債務整理には任意整理・個人再生・自己破産・特定調停の4種類があり、借金の状況や収入、資産によって向き不向きが分かれます。

どの手続きが適しているかは個別事情による部分が大きいため、断定的に判断せず、弁護士や司法書士、法テラスに相談しながら検討することをおすすめします。

なお、任意整理・個人再生・自己破産はいずれも信用情報機関への事故情報登録を伴うため、手続き後のクレジットカード利用への影響が気になる場合はブラックリストでもクレジットカードは作れる?信用情報の確認方法と審査への影響を解説した記事もあわせてご確認ください。

「借金減額診断」との違い

「借金救済制度」と混同されやすい言葉に「借金減額診断」があります。これは法律事務所などがWeb上で提供している無料の診断ツールで、借入額や借入先の件数などを入力すると、債務整理をした場合にどれくらい借金が減る見込みかを試算してくれるものです。

あくまで簡易的な予測であり、実際の減額幅は債権者との交渉や裁判所の判断によって変わるため、診断結果がそのまま確定するわけではありません。診断結果を受け取った後は、必ず弁護士や司法書士との相談を経て、実際に手続きを進めるかどうかを判断することになります。

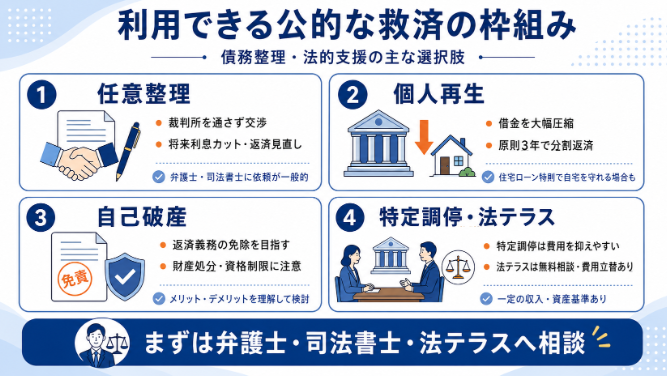

利用できる公的な救済の枠組み

任意整理

任意整理は、裁判所を通さずに債権者と直接交渉し、将来利息のカットや返済期間の見直しを行う手続きです。裁判所の手続きに比べて負担が軽く、比較的短期間で解決しやすい点が特徴ですが、元金自体の大幅な減額は難しい場合もあります。交渉には専門知識が必要になるため、弁護士や司法書士に依頼して進めるのが一般的です。

個人再生・自己破産

個人再生は裁判所を通す手続きで、借金を大幅に圧縮したうえで原則3年程度で分割返済していく制度です。住宅ローン特則を使えば、自宅を手放さずに手続きを進められる場合もあります。

自己破産は、支払不能と裁判所に認められた場合に借金の返済義務そのものが免除される手続きです。ただし、財産の一部を手放す必要があったり、一定期間就けない職業があったりするため、メリットとデメリットの両方を理解したうえで検討する必要があります。

特定調停と法テラスの民事法律扶助

特定調停は、簡易裁判所の調停委員を介して債権者と返済方法を話し合う手続きで、個人が申し立てる場合の費用は債権者1社あたり500円程度の収入印紙と郵便切手のみと、比較的安く利用できます。

また、収入や資産が一定基準以下の方は、法テラスの民事法律扶助制度を利用することで、無料の法律相談や弁護士・司法書士費用の立替えを受けられる場合があります。立替費用は無利息で、原則月5,000円〜10,000円程度の分割払いで返済していく仕組みです(法テラス公式サイト)。

利用条件・対象になる人

手続きごとに対象になりやすい人の傾向は異なります。以下はあくまで一般的な目安であり、実際に利用できるかどうかは個別の収入・資産・借入状況によって変わるため、最終的な判断は専門家への相談が前提になります。

手続き | 主な対象になりやすい人 | 特徴 |

|---|---|---|

任意整理 | 安定した収入があり、利息のカットで完済を目指せる人 | 裁判所を通さず交渉、比較的短期間 |

個人再生 | マイホームを手放さずに借金を大きく減らしたい人 | 裁判所手続き、原則3年で分割返済 |

自己破産 | 返済のめどが立たない支払不能状態の人 | 借金の返済義務が免除される可能性 |

特定調停 | 費用を抑えて自分で手続きを進めたい人 | 簡易裁判所の調停委員が仲介 |

法テラス民事法律扶助 | 収入・資産が基準額以下の人 | 無料相談+弁護士等費用の立替え |

相談窓口一覧

借金の相談先は法テラスだけではありません。状況に応じて複数の窓口を組み合わせて利用することもできます。それぞれ対応内容や費用の考え方が異なるため、無理に一つに絞らず、まずは無料相談で話を聞いてもらうことから始めるとよいでしょう。

相談窓口 | 特徴 |

|---|---|

法テラス(日本司法支援センター) | 収入・資産が基準以下なら無料相談や弁護士等費用の立替えが可能 |

各都道府県の弁護士会 | 法律相談センター等で有料または低額の借金相談を実施 |

各都道府県の司法書士会 | 多重債務相談窓口として無料相談を定期的に実施している会もある |

財務局・自治体の相談窓口 | 金融庁や財務局、市区町村の窓口で無料相談、専門家紹介を実施 |

金融庁のサイトでも、法テラスや日本弁護士連合会、日本司法書士会連合会などの相談窓口が案内されています(金融庁 多重債務についての相談窓口)。どの窓口を選べばよいか迷う場合も、まずは最寄りの法テラスや自治体の窓口に問い合わせてみることをおすすめします。

よくある質問(FAQ)

Q. 借金救済制度は誰でも利用できますか。

「借金救済制度」自体は特定の申請窓口があるものではなく、任意整理・個人再生・自己破産・特定調停といった手続きの総称です。それぞれ収入や資産、借金の状況によって利用できるかどうかが変わるため、弁護士・司法書士・法テラスへの相談を通じて確認する必要があります。

Q. 相談だけでも無料でできますか。

法テラスの民事法律扶助や、多くの弁護士会・司法書士会、財務局の窓口では、初回の相談を無料で受け付けています。ただし窓口によって条件や回数の制限があるため、事前に確認しておくと安心です。

Q. 借金減額診断を受ければ救済制度を利用できますか。

借金減額診断はあくまで簡易的な予測ツールであり、それ自体が救済制度への申し込みになるわけではありません。実際に手続きを進めるかどうかは、診断結果を参考にしつつ、弁護士や司法書士との相談を経て判断することになります。

Q. どの手続きを選べばよいか分かりません。

収入の安定性、借金の総額、自宅の有無などによって適した手続きは異なります。断定的な判断は難しいため、法テラスや弁護士・司法書士の無料相談を活用し、専門家と一緒に検討することをおすすめします。

免責事項:本記事は情報の提供のみを目的としており、法律的な助言や特定の解決方法の推奨を行うものではありません。利用できる手続き・条件は個々の収入・資産・借入状況によって異なるため、記事中の制度内容・相談窓口情報は執筆時点のものであることをご了承ください。実際の判断は、必ず弁護士・司法書士・法テラス等の専門家・公的機関の最新情報をご確認のうえ、お客様ご自身の判断と責任において行っていただきますようお願いいたします。