2024年以降のマイナス金利政策終焉と金利上昇局面が現実になった今、住宅ローンを組んでいる方は「他の人はどの金利タイプを選んでいるのか」「変動金利への不安はどれくらいか」、気になる方は多いのではないでしょうか。

ITトレンドMoney編集部は、590人を対象にお住まい形態と住宅ローンの実態を聞いた独自アンケート調査を実施しました。見えてきたのは、持ち家保有者69.5%のうち約半数(50.7%)がローン利用中、ローン利用者の64.4%が変動金利型を選択し、63.0%が「変動金利の上昇」を最大の不安としている実態です。

この記事でわかる4つの発見

- 持ち家保有率は69.5%、うちローン利用中は50.7%

- ローン利用者の64.4%が変動金利型を選択

- ローンへの不安TOP1は「変動金利の上昇」63.0%で突出

- 関心のあるマネープランTOP1は「老後資金の準備」57.8%

お住まいの形態|持ち家69.5%が主流

結論からお伝えすると、590人の調査で「持ち家(一戸建て/マンション)」に住む方は69.5%で、賃貸22.9%を大きく上回りました。

現在のお住まい | 回答率 |

|---|---|

持ち家(一戸建て/マンション) | 69.5%(410人) |

賃貸(一戸建て/マンション) | 22.9%(135人) |

実家(親や親族と同居) | 3.7%(22人) |

社宅・寮 | 2.9%(17人) |

編集部の視点|"持ち家=資産"意識が今も強い

持ち家率69.5%は、日本の住宅市場が今も「所有」文化を強く残していることを示します。近年、賃貸志向・住まいのサブスク化などの動きもありますが、資産形成の一環として自宅取得を考える層は依然多数派といえるでしょう。持ち家は住宅ローン控除・固定資産税・修繕費用など多様なコスト構造を持ち、賃貸との単純比較は難しい面もあります。

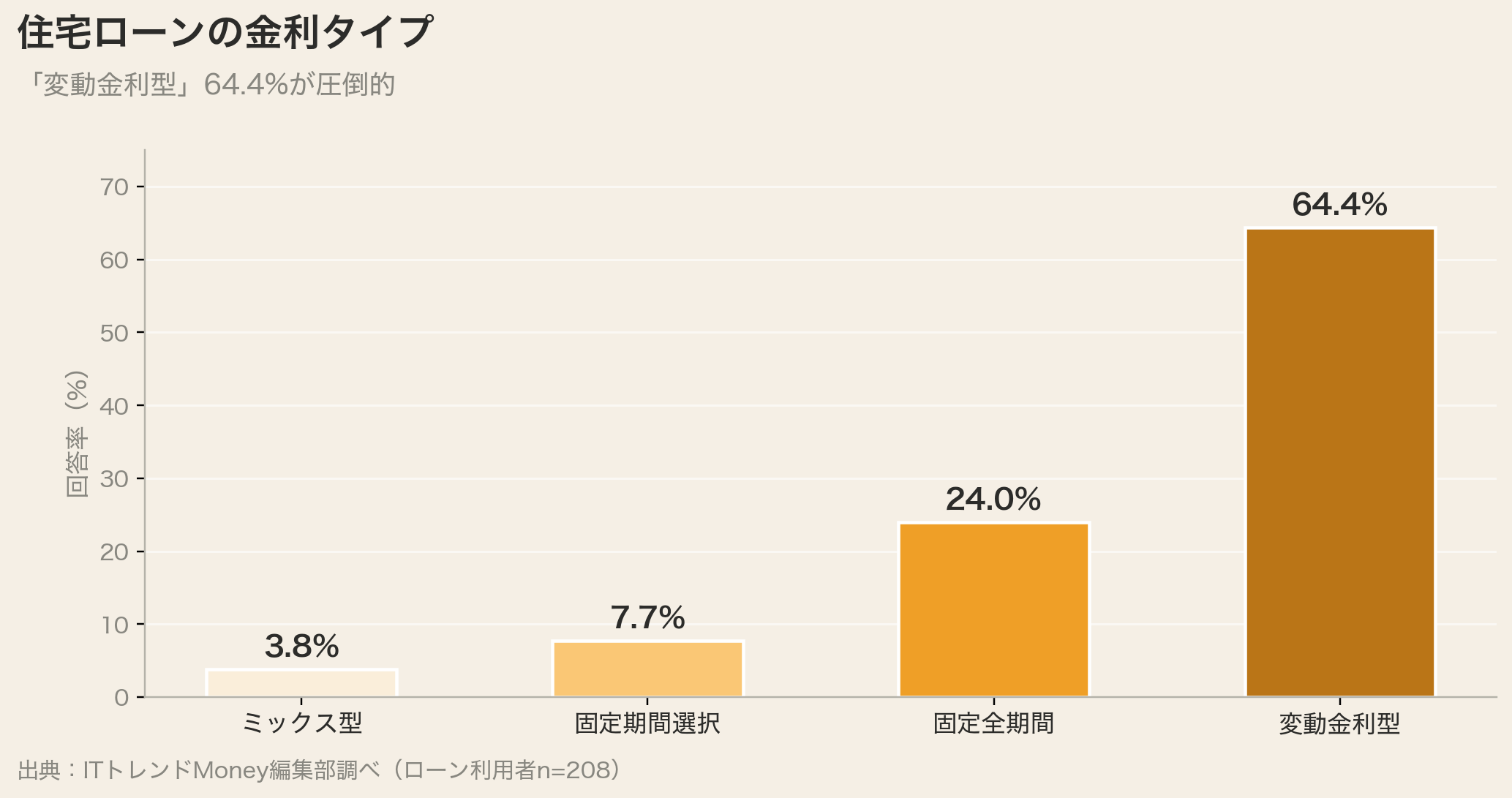

住宅ローンの金利タイプ|変動金利型64.4%が最多

結論から言うと、持ち家保有者410人のうち「現在住宅ローンを利用している」方は50.7%、そしてその208人の金利タイプは「変動金利型」64.4%が圧倒的多数となりました。

ローン利用状況(持ち家保有者410人中)

住宅ローンの利用状況 | 持ち家層内での割合 |

|---|---|

はい(利用している) | 50.7%(208人) |

いいえ(完済・現金購入等) | 49.3%(202人) |

金利タイプの内訳(ローン利用者208人)

順位 | 金利タイプ | 利用者内での割合 |

|---|---|---|

1位 | 変動金利型 | 64.4% |

2位 | 固定金利型(全期間固定) | 24.0% |

3位 | 固定金利型(固定期間選択) | 7.7% |

4位 | ミックスローン型 | 3.8% |

変動金利型を選ぶ理由は、当初金利が固定型より低く設定される傾向があり、月々の返済額を抑えられる点にあります。しかし、金利上昇局面では返済額が増えるリスクを抱えることになります。

編集部の視点|低金利慣れが"変動優位"を後押し

過去20年にわたる超低金利時代を経て、変動金利のリスク感覚が薄れている層も少なくありません。しかし2024年以降の日銀政策転換以降、住宅ローン金利は緩やかな上昇局面に入っており、64.4%の変動選択者はリスクを再点検する時期に来ているといえるでしょう。固定と変動の"どちらが有利か"は経済環境で変わるため、定期的な見直しが欠かせません。

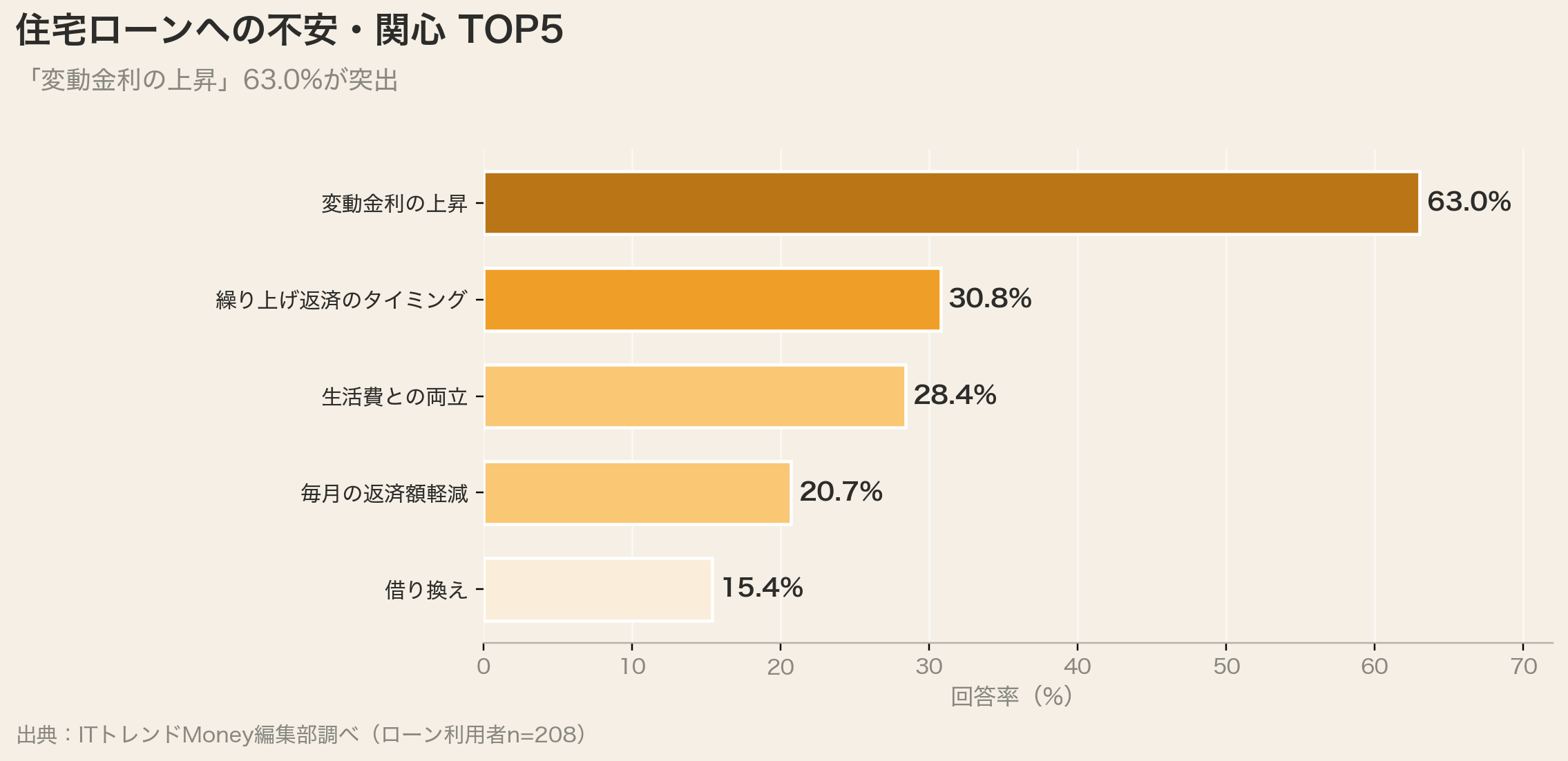

住宅ローンへの不安TOP|「変動金利の上昇」63.0%が突出

結論からお伝えすると、ローン利用者208人の不安・関心TOP1は「変動金利の上昇」63.0%で、他要素を大きく引き離しました。

順位 | 住宅ローンへの不安・関心 | 利用者内での割合 |

|---|---|---|

1位 | 変動金利の上昇 | 63.0% |

2位 | 繰り上げ返済(完済)の最適なタイミング | 30.8% |

3位 | 将来の生活費と住宅ローンの両立 | 28.4% |

4位 | 毎月の返済額の軽減 | 20.7% |

5位 | 住宅ローンの借り換え | 15.4% |

編集部の視点|変動金利選択者の6割超が"金利上昇"を懸念

変動金利型を選んだ64.4%と、金利上昇を不安に思う63.0%は、ほぼ同じ層と重なる可能性が高いといえます。「低金利のメリットを享受しつつ、将来の上昇リスクに備えたい」という葛藤が浮かび上がります。この葛藤に応える手段としては、変動から固定への借り換え、繰り上げ返済、固定と変動のミックス活用など複数の選択肢があります。

変動金利の今後はどうなる?住宅ローンへの影響

結論から言うと、2024年以降、日本銀行の金融政策転換により住宅ローンの変動金利は段階的に上昇する局面に入っています。本調査で63.0%が不安に挙げた「変動金利の上昇」は、単なる漠然とした心配ではなく現実的なリスクとして顕在化しています。

金利1%上昇で返済額はどう変わるか

3,000万円借入・35年返済・変動金利0.5%の場合、月々返済額は約77,875円です。金利が1.5%に上昇すると約91,855円となり、月あたり約14,000円・年間約17万円の負担増となります。「変動金利は低いから安心」という前提を、定期的に見直す視点が重要です。

金利 | 月々返済額 | 差額(月) |

|---|---|---|

0.5% | 約77,875円 | — |

1.0% | 約84,685円 | +約6,800円 |

1.5% | 約91,855円 | +約14,000円 |

2.0% | 約99,379円 | +約21,500円 |

※3,000万円・35年返済・元利均等の場合の概算値

編集部の視点|金利ストレステストを

金利上昇に耐えられる家計かどうかを判断するには、「現在の返済額+2〜3万円」で家計が回るか確認する"金利ストレステスト"が有効です。追加負担が生活を圧迫する場合、固定金利への借り換えや繰り上げ返済も選択肢となります。

変動金利型の各金融機関の詳細な金利比較について詳しくは、住宅ローン変動金利ランキング!上昇リスクと実質コストで選ぶ賢い選択をご覧ください。

住宅ローンの借り換えは検討すべきか?

結論からお伝えすると、不安5位の「住宅ローンの借り換え」15.4%は、金利上昇局面で今後増える可能性が高いテーマです。借り換えは以下の3条件が揃うと効果が大きいとされています。

- 借入残高が1,000万円以上

- 残返済期間が10年以上

- 現在の適用金利と借り換え候補金利の差が0.5%以上

借り換えのメリット・デメリット

借り換えにより総返済額を大きく減らせる可能性がある一方、諸費用(数十万円〜)や手続きの手間が発生します。年間の返済削減額 × 残年数 > 諸費用を確認したうえで判断することが重要です。

編集部の視点|借り換えは"金利差0.5%以上"が実務的な目安

金利差が0.5%を下回るケースでは、諸費用込みで実質メリットが薄くなる場合があります。複数の金融機関の借り換えプランを比較し、シミュレーションを取ることが基本ステップとなります。借り換え時には団体信用生命保険(団信)の見直しも同時に行える点も、隠れたメリットといえるでしょう。

繰り上げ返済のタイミングと考え方

結論から言うと、不安2位の「繰り上げ返済(完済)の最適なタイミング」30.8%は、住宅ローン利用者の共通課題です。金利上昇局面ではメリットが増すため、判断の重要性が高まっています。

繰り上げ返済の2つのタイプ

タイプ | 特徴 | 向いている人 |

|---|---|---|

期間短縮型 | 返済期間を短縮する。総支払利息が最も減る | 早期完済を目指したい人 |

返済額軽減型 | 月々の返済額を減らす。家計負担を軽くする | キャッシュフロー改善を優先したい人 |

繰り上げ返済 vs 資産運用のトレードオフ

手元資金を繰り上げ返済に回すか、NISA等で運用するかは判断が分かれるテーマです。住宅ローン金利 vs 期待運用利回りを比較し、金利より高いリターンが見込めるなら運用、確実性を優先するなら繰り上げ返済という判断が基本となります。

編集部の視点|"守り"と"攻め"のバランスを見る

金利上昇局面では繰り上げ返済のメリットが増します。ただし、生活防衛資金(生活費6ヶ月分程度)を残したうえでの実行が原則です。全額を繰り上げ返済に回すのはリスクが高い判断といえます。住宅ローン控除の適用期間中は控除の恩恵が減る点にも注意が必要で、控除終了後の実行を選ぶ選択肢もあります。

年収別の住宅ローン借入可能額と適正額について詳しくは、【年収700万円】住宅ローンの借入可能額と適正額は?無理のない返済シミュレーションをご覧ください。

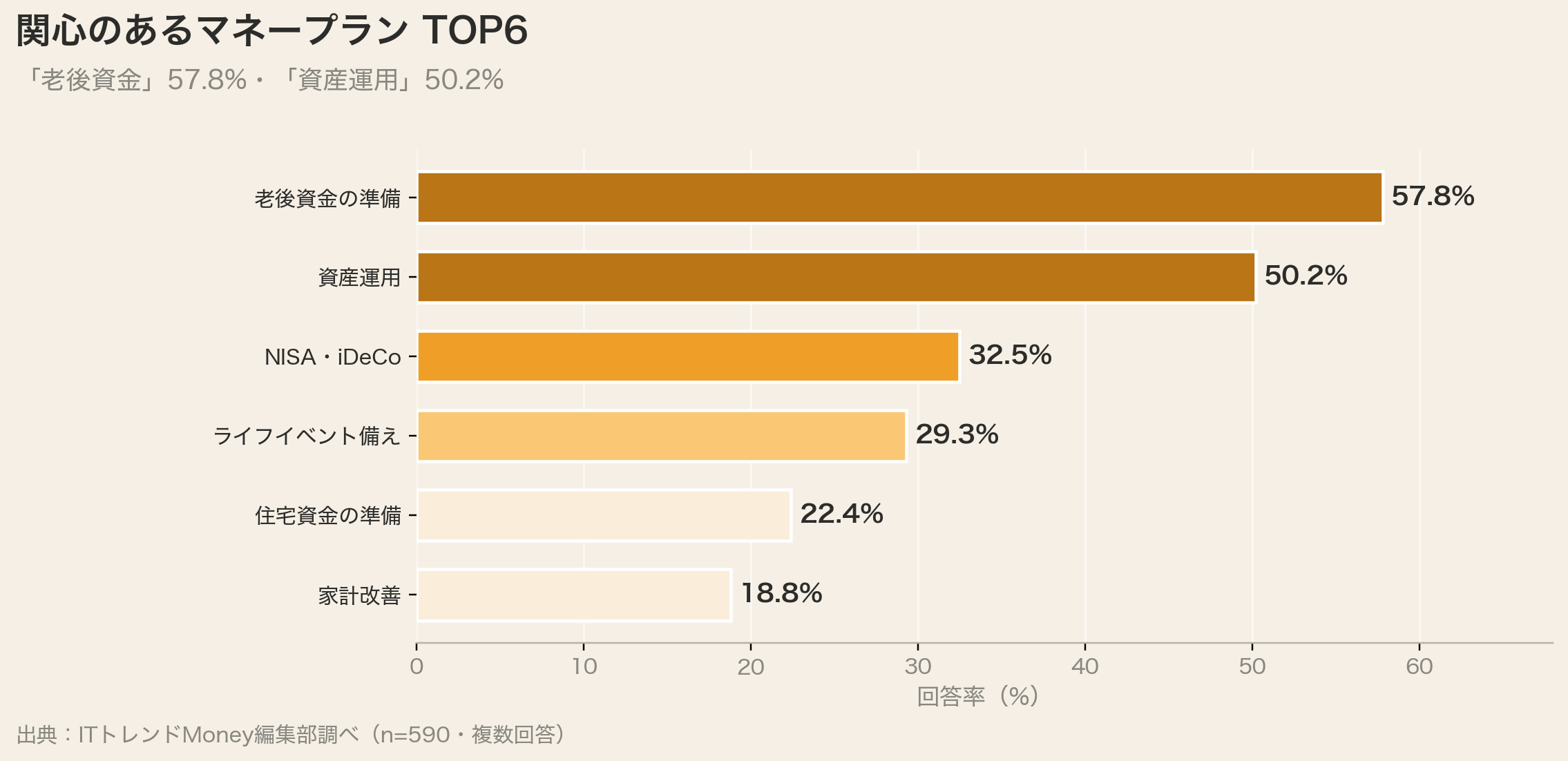

関心のあるマネープラン|「老後資金」57.8%が最多

結論から言うと、住宅ローン以外で関心のあるマネープラン全体では「老後資金の準備」57.8%がTOPで、続いて「資産運用」50.2%が半数を超えました。

順位 | 関心のあるマネープラン | 回答率 |

|---|---|---|

1位 | 老後資金の準備 | 57.8% |

2位 | 資産運用 | 50.2% |

3位 | NISA、iDeCo | 32.5% |

4位 | ライフイベントへの備え(車・海外旅行等) | 29.3% |

5位 | 住宅資金の準備(リフォーム含む) | 22.4% |

6位 | 家計改善 | 18.8% |

住まいの安定を確保した上で、老後資金・資産運用への関心にシフトしている実態が読み取れます。50代・60代が回答者の過半数を占めることも背景といえるでしょう。

編集部の視点|住居後は"老後・資産運用"に関心が移る

住宅ローンを支払いながら並行して資産運用を進める層と、完済後に集中的に運用に取り組む層がいます。ローン金利より運用利回りが高ければ並行、確実性を優先するなら完済優先という判断基準が実務的です。年齢・家族構成・リスク許容度に応じた個別最適解を持つことが重要になります。

年収と適正住宅ローン借入額の関係について詳しくは、年収300万円の住宅ローンはいくらが適正?借入額の目安と無理のない返済シミュレーションもご覧ください。

編集部の読み解き|5つの示唆

結論からお伝えすると、590人のデータから見えたのは「変動金利選択の集中」「金利上昇局面での再点検」「借り換え・繰り上げ返済の実務判断」「住居後の運用シフト」を軸とする5つの示唆です。

示唆1|変動金利型64.4%は金利局面変化への警戒が必要

変動金利型は当初返済額を抑えられる利点がありますが、金利上昇局面では負担増となるリスクがあります。返済比率のシミュレーション・繰り上げ返済の資金確保・固定金利への借り換え検討など、リスクヘッジ策を考えておくことが重要です。

示唆2|変動金利の"今後"を織り込んだ返済計画を

金利1%上昇で3,000万円借入なら月々約14,000円の負担増になります。金利ストレステスト(現返済額+2〜3万円で家計が回るか)を年1回行うだけでも、返済リスクへの備えは大きく変わります。

示唆3|借り換えは"金利差0.5%以上"が実務的な目安

不安5位「借り換え」15.4%は、金利上昇に伴って今後関心が高まる可能性があります。借入残高1,000万円以上・残期間10年以上・金利差0.5%以上が揃えば、諸費用を差し引いても大きな削減効果が期待できます。

示唆4|繰り上げ返済は生活防衛資金を残したうえで

不安2位「繰り上げ返済のタイミング」30.8%への答えは、「生活費6ヶ月分の生活防衛資金+住宅ローン控除終了時期」を軸に判断することです。手元資金を全額繰り上げ返済に回すのはリスクが高いといえます。

示唆5|住宅ローン後は"老後資金"がテーマに

関心マネープラン1位「老後資金」57.8%は、住居費のメドが立った層の次の関心テーマとなっています。住宅ローンと並行して資産運用を進めるか、完済後に集中的に取り組むかの判断は、年齢・収入・家族構成によって最適解が異なります。

調査概要

項目 | 内容 |

|---|---|

調査主体 | ITトレンドMoney編集部 |

調査期間 | 2025年 |

調査対象 | 全国の個人 |

有効回答数 | 590名 |

調査方法 | Webアンケート |

免責事項:本記事は客観的な情報提供を目的としており、特定の住宅ローン商品や金融機関の勧誘を目的としたものではありません。掲載している情報は記事執筆時点のものであり、金利水準や制度は変更される場合があります。住宅ローンの選択・借り換え等は、必ず金融機関や専門家にご確認の上、お客様ご自身の判断と責任において行っていただくようお願いいたします。