年収300万円でも家は買える?住宅ローンは組めるのか

年収300万円でマイホームの購入を検討する際、一番のハードルとなるのが「そもそも住宅ローンの審査に通るのか」という疑問です。結論から言えば、年収300万円でも住宅ローンを組んで家を購入することは可能です。

実際、住宅金融支援機構の調査によると、フラット35利用者のうち年収400万円未満の利用者は約19.9%を占めており、決して少なくない割合の人が家を購入していることがわかります。

しかし、年収が低めである分、借入可能な金額には限度があります。希望する物件価格に対して借入額が足りないケースや、借入額を最大まで伸ばした結果として毎月の返済が生活を圧迫してしまうリスクがあるため、ご自身の収入と物件価格のバランスを慎重に見極める必要があります。

結論:年収300万円でもローンを組んで家を購入することは可能

金融機関の多くは、年収300万円以上を住宅ローンの融資対象としています。住宅金融支援機構のデータにもある通り、実際に年収400万円未満でマイホームを購入している層は、19.9%と一定数存在します。そのため、年収300万円だからといって最初から家づくりを諦める必要はありません。まずはご自身がいくら借りられるのか、そしていくらなら無理なく返せるのかを把握することが大切です。

出典:住宅金融支援機構「2024年度 フラット35利用者調査」

ただし、無理のない返済計画と物件価格とのバランスが重要

金融機関から融資を受けられることと、その後の数十年間、家計を苦しめずにローンを返済し続けられることは別問題です。もし金融機関が提示する借入限度額いっぱいまで借りてしまった場合、将来の金利上昇や急な出費に対応できなくなるリスクが高まります。年収300万円で住宅ローンを組む場合は、希望する家の価格と、自分たちが安心して返せる金額とのバランスをいかに取るかが最大のポイントになります。

年収300万円で住宅ローンはいくら借りられる?上限額と適正額

住宅ローンを組むにあたって、金融機関が「いくらまでなら貸せるか」を判断する借入上限額と、毎月の生活費にゆとりを持たせるための適正額は異なります。審査の際によく用いられる「年収倍率」と、毎月の支払いの目安となる「返済負担率」という2つの指標から、年収300万円の方が組める住宅ローンの目安を計算してみましょう。上限額の限界を知りつつ、適正額で計画を立てることが重要です。

借入上限の目安は「年収の5〜7倍(約1,500万円〜2,100万円)」

借入可能額の目安を算出する簡単な方法が「年収倍率 物件価格が年収の何倍か 」です。一般的に、住宅ローンの借入上限額は年収の5〜7倍程度と言われています。年収300万円の場合、おおよそ1,500万円から2,100万円程度が目安となります。住宅金融支援機構のデータを見ても、中古戸建てから注文住宅まで、平均して年収の5.5〜7.5倍程度でローンを組んでいるケースが多く見受けられます。

手取り額から考える!無理なく返せる適正額は「返済負担率20〜25%(月々約5万円〜6.25万円)」

無理のない借入額を算出するには、年収に対する年間返済額の割合である「返済負担率」を用います。金融機関の審査は30〜35%で行われることが多いですが、家計に無理のない理想の返済負担率は「手取り額の20〜25%以内」です。年収300万円の場合、税金などを引いた手取り額は約250万円 月額約20万円強 になります。これを20〜25%で計算すると、月々の返済額の目安は約5万円から6.25万円程度となります。

【独自調査】年収300万円層の住宅ローン・住居費のリアルな実態

机上の計算だけでなく、「同じ年収300万円の人たちは、実際に毎月どれくらい住居費を払っているのか?」「そもそもローンを組んでいるのか?」というリアルな実態も気になるところです。そこで当メディアでは、本人年収が300万円台の方を対象に、毎月の住居費や住宅ローンの利用状況に関する独自アンケートを実施しました。シミュレーションと現実の相場感を比較し、ご自身の資金計画の妥当性を測る参考にしてください。

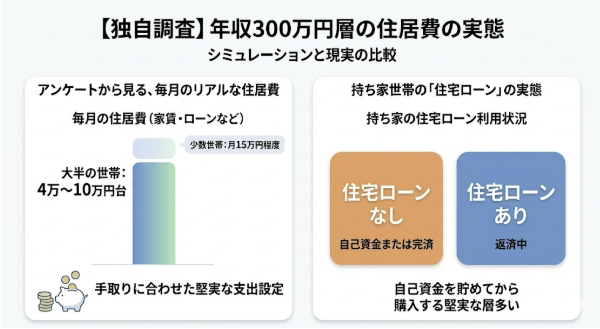

アンケートから見る、年収300万円層の毎月のリアルな住居費

年収300万円の適正な住居費は月々5万〜6万円台と解説しましたが、アンケート回答データを見ると、実際の毎月の住居費 家賃やローン返済など は「4万円〜10万円」の範囲に収めている方が多く見受けられました。一部で月15万円程度の住居費を支払っている方もいますが、大半の世帯は将来の老後資金の貯蓄なども見据え、手取り額に見合った堅実な支出設定で家計をやりくりしていることがわかります。

持ち家世帯の「住宅ローンを組んでいる割合」と「組んでいない割合」

同アンケートで持ち家にお住まいの方の「住宅ローンの利用状況」を確認したところ、「現在ローンを組んで返済中」の方よりも、「住宅ローンを組んでいない すでに完済した、あるいは自己資金で購入した 」という方が非常に多い結果となりました。回答者の年齢層が幅広いことも要因ですが、年収300万円台でマイホームを持つ場合、必ずしも多額のローンを長期で背負うわけではなく、自己資金をしっかり貯めてから購入する堅実な層が多いことがうかがえます。

年収300万円の住宅ローン返済シミュレーション

実際に住宅ローンを組んだ場合、借入金額によって月々の返済額はどう変わるのでしょうか。また、その返済額は毎月の手取り収入に対してどれくらいの負担になるのでしょうか。ここでは、借入金額を1,500万円、2,000万円、2,500万円と設定し、月々の返済額をシミュレーションします。ご自身の手取り額と照らしあわせて、生活費がどれくらい残るかを具体的にイメージしてみましょう。

【借入金額別】1,500万・2,000万・2,500万円の月々返済額の比較

返済期間35年、全期間固定金利1.4%、元利均等返済の条件で借入金額別の月々返済額をシミュレーションすると以下のようになります。

・借入額1,500万円の場合:月々約4.5万円・借入額2,000万円の場合:月々約6.0万円・借入額2,500万円の場合:月々約7.5万円

借入額が2,000万円までであれば、月々の返済額は年収300万円の適正ライン 5万〜6万円台 に収まりますが、2,500万円まで借りると適正額をオーバーしてしまいます。

手取り額に対して、毎月のローン返済は家計をどう圧迫するか?

年収300万円の手取り額は年間約250万円、月にならすと約20万円程度です。ボーナスがない場合 、仮に2,500万円を借りて月々約7.5万円を返済した場合、手元に残る生活費は10万円〜12万円程度となります。ここから食費、光熱費、通信費、保険料、さらに車の維持費などを支払うとなると、家計のやりくりは非常に厳しくなり、貯蓄に回す余裕はほとんどなくなってしまうリスクがあります。

希望の借入額に届かない場合や審査に不安がある時の4つの対策

年収300万円から算出される借入上限額(1,500万円〜2,100万円)では、希望する立地や広さの物件価格に届かないケースも少なくありません。また、他のお借り入れがある場合などは審査に通らない不安もあります。ここでは、予算が足りない場合や審査に不安がある場合に検討すべき4つの対策を解説します。ご家庭の状況にあわせて、活用できる方法がないか確認してみてください。

頭金をできるだけ多く用意して借入額を減らす

最も確実な対策は、自己資金を貯めて「頭金」を入れることです。頭金を入れた分だけ借入金額が減るため、審査に通りやすくなり、月々の返済負担も大幅に軽減できます。また、住宅ローンの商品によっては、融資比率 物件価格に対する借入額の割合 が9割以下など一定の基準を満たすことで、適用される金利が低くなるメリットもあります。可能であれば、親族からの資金援助を検討するのも一つの方法です。

共働きなら「ペアローン」や「収入合算」を活用する

配偶者に収入がある場合は、夫婦の収入を合わせることで借入可能額を増やすことができます。「ペアローン」は夫婦がそれぞれ住宅ローンを契約する方法で、双方が住宅ローン控除を利用できますが、諸費用が2倍かかります。一方、「収入合算 連帯保証型・連帯債務型 」は一つの契約で夫婦の収入を合わせる方法です。いずれも、将来どちらかが産休や退職で収入が減った場合でも返済が続く点には注意が必要です。

金融機関の審査が心配な場合は「フラット35」も検討する

民間の金融機関の住宅ローン審査に不安がある場合は、全期間固定金利型の住宅ローン「フラット35」を検討してみましょう。フラット35は住宅金融支援機構と民間金融機関が提携して提供しており、年収や雇用形態、勤続年数に関する審査基準が民間金融機関に比べて比較的柔軟であるという特徴があります。転職したばかりの方や自営業の方でも審査に通る可能性があります。

複数の金融機関(銀行)で事前審査を受けてみる

住宅ローンの審査基準は、金融機関によって大きく異なります。ある銀行で希望額の審査に落ちてしまっても、別の銀行であれば問題なく審査に通るケースは珍しくありません。最初から一つの金融機関に絞るのではなく、複数の銀行にあらかじめ相談し、同時に事前審査を申し込んでみることで、融資を受けられる可能性が広がります。

年収300万円でローン破綻しないための資金計画と物件選び

年収300万円でマイホームを購入する場合、物件選びと長期的な資金計画が「ローン破綻」を防ぐ鍵となります。住宅は購入費用だけでなく、その後の維持費もかかり続ける資産です。目先の借入可能額だけで物件を決めるのではなく、購入後に発生するランニングコストの違いを理解し、家計に負担の少ない住まいの形を選択することが大切です。新築と中古、マンションと戸建てのそれぞれの特徴を見ていきましょう。

物件価格以外の諸費用や、購入後のランニングコスト(税金・修繕費等)を見込む

住宅を購入する際は、物件価格以外にも登記費用やローン手数料などの「諸費用」がかかり、その目安は物件価格の7〜10%と言われています。さらに購入後も、固定資産税や火災保険料が毎年かかります。また、10年〜20年ごとに必要となる屋根や外壁の塗装など、将来のメンテナンス費として数百万円の出費が見込まれるため、月々のローン返済とは別に修繕費を積み立てておく余裕が必要です。

新築住宅と中古住宅、それぞれのメリット・デメリット

新築住宅は、担保としての資産価値が高いため借入額が伸びやすく、住宅ローン控除を長く受けられるメリットがありますが、物件価格自体が高いのが難点です。一方、中古住宅は物件価格が安く購入しやすいのが最大のメリットですが、購入後にリフォーム費用が別途必要になるケースが多く、資産価値が低く評価されて希望の融資額に届きにくいというデメリットがあります。

管理費や修繕積立金がかかる「マンション」と「戸建て」の比較

マンションは管理会社に建物の維持をお任せできる安心感がありますが、毎月のローン返済とは別に「管理費」「修繕積立金」「駐車場代」などが数万円単位で発生し、返済負担率を大きく引き上げる要因となります。一方、戸建てはこれらの月額費用がかからないため、ランニングコストを抑えやすく、長期的に見ると生活にゆとりをもたせやすくなります。

まとめ:借入上限額ではなく「安心して返せる額」を基準にマイホームを探そう

年収300万円でも住宅ローンを組んでマイホームを購入することは十分可能です。目安となる借入上限額は1,500万〜2,100万円程度ですが、その限界まで借りてしまうと、毎月の返済で家計にゆとりがなくなってしまいます。

頭金を用意する、共働きであれば収入合算を利用するといった工夫をしつつ、手取り額に対する返済負担率を20〜25% 月々5万〜6万円台 に収めることが大切です。無理のない「安心して返せる額」をベースに、理想の住まいを探してみてください。

【本記事の独自アンケート調査概要】

・調査目的:年収300万円層の世帯における資産、住居費等の実態調査

・調査対象:本人年収が300万円台の男女

・有効回答数:114名・調査期間:2025年12月25日〜2026年2月11日

・調査方法:インターネット調査

・主な調査項目:年代、家族構成、職業、居住形態、本人年収、配偶者年収、住居費、住宅ローンの有無など