2025年の税制改正で基礎控除の引き上げが決まり、2027年にはiDeCo・企業型DCの拠出限度額引き上げも予定されています。「他の人は家計負担をどれだけ感じているのか」「これらの改正制度を知っているのか」、気になる方は多いのではないでしょうか。

ITトレンドMoney編集部は、495人を対象に物価高の影響と税制改正の認知度を聞いた独自アンケート調査を実施しました。見えてきたのは、家計が「苦しくなった/やや苦しくなった」75.2%、物価高の影響は「生活費」85.3%が突出し、基礎控除引き上げの認知は59.8%にとどまっている実態です。

この記事でわかる4つの発見

- 物価高で家計が苦しくなった方は75.2%と4人に3人

- 物価高の影響を最も感じるのは「生活費」85.3%で圧倒的

- 2025年基礎控除引き上げの認知率は59.8%で4割が未認知

- 2027年iDeCo拠出限度額引き上げの認知率は39.8%と6割が未認知

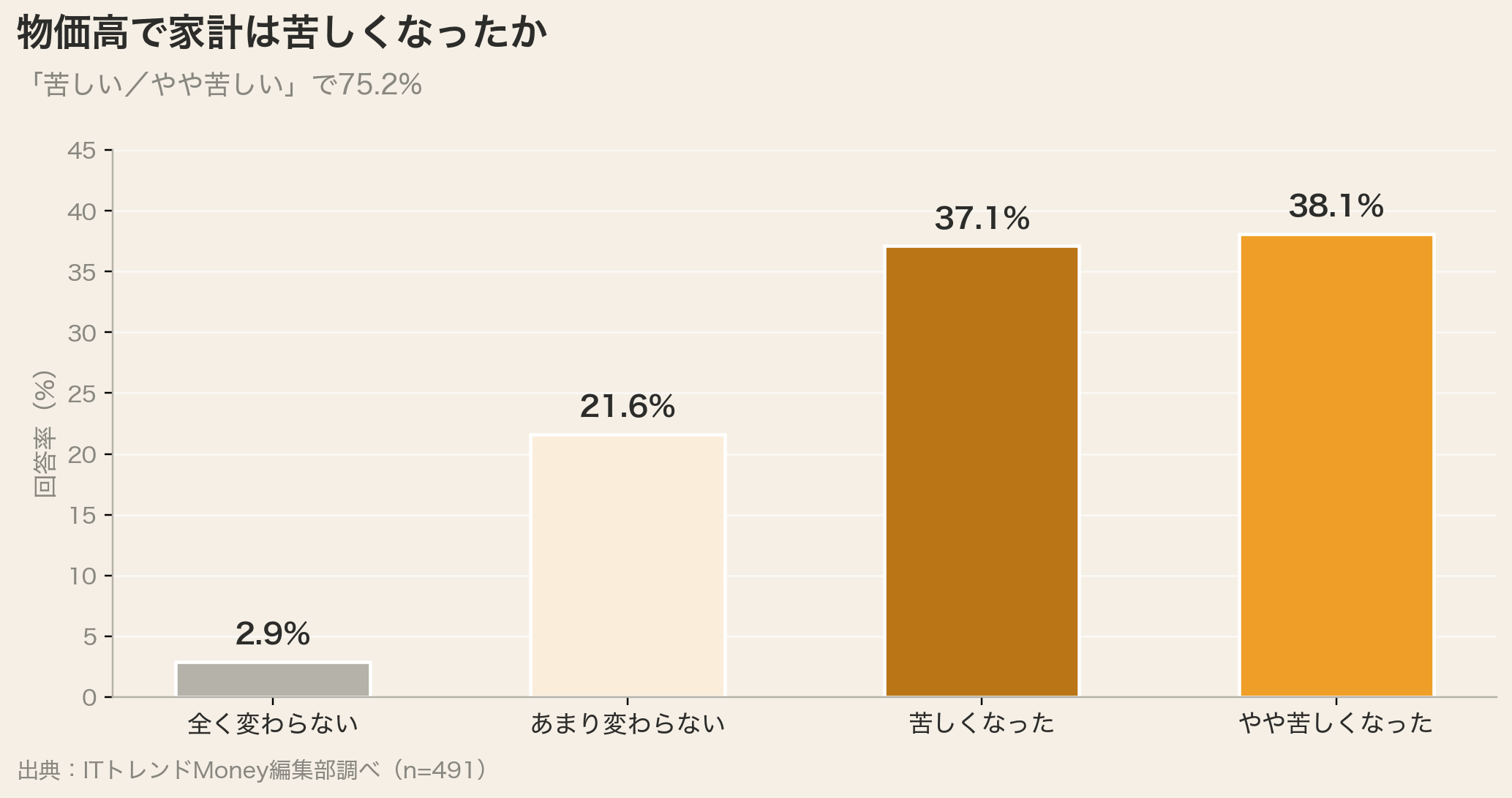

物価高の家計への影響|「苦しくなった」75.2%

結論からお伝えすると、物価高による家計負担では「苦しくなった」37.1%+「やや苦しくなった」38.1%=75.2%が影響を実感している実態が明らかになりました。

物価高で家計は苦しくなったか | 回答率 |

|---|---|

苦しくなった | 37.1% |

やや苦しくなった | 38.1% |

あまり変わらない | 21.6% |

全く変わらない | 2.9% |

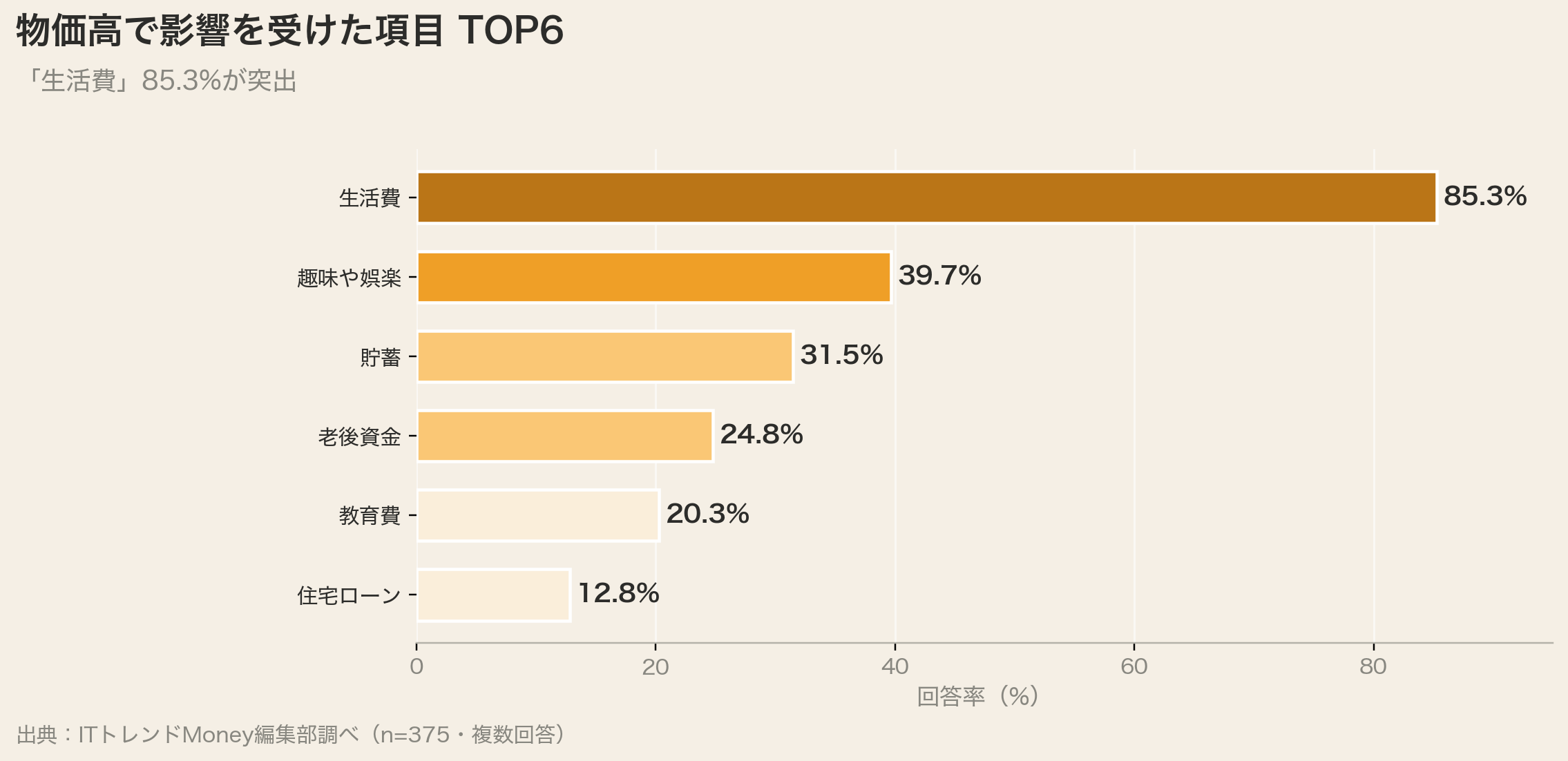

影響を受けている項目TOP|「生活費」85.3%が突出

物価高でやりくりが苦しくなった項目は「生活費」85.3%が圧倒的で、続いて「趣味や娯楽」39.7%・「貯蓄」31.5%が続きます。

順位 | 物価高で影響を受けた項目 | 回答率 |

|---|---|---|

1位 | 生活費 | 85.3% |

2位 | 趣味や娯楽 | 39.7% |

3位 | 貯蓄 | 31.5% |

4位 | 老後資金 | 24.8% |

5位 | 教育費 | 20.3% |

6位 | 住宅ローン | 12.8% |

生活費の圧迫が突出しており、食費・光熱費・日用品の値上げが直接的な家計負担となっている実態が浮かび上がります。娯楽・貯蓄・老後資金といった"優先順位を下げやすい項目"も影響を受け始めています。

編集部の視点|"生活費への打撃"は削れない支出への直撃

影響1位「生活費」85.3%は他項目を大きく引き離しており、食費・光熱費という削りにくい固定的支出を物価高が直撃していることを示します。娯楽費や貯蓄は個人の裁量で調整できますが、生活費は「削りにくい」ため、家計改善の余地は限定的です。だからこそ、税制改正で使える控除を漏らさず活用する重要性が高まっています。

2025年基礎控除引き上げの認知度|59.8%が知っている

結論から言うと、2025年の税制改正で所得税の基礎控除が引き上げられることを「知っている」方は59.8%で、6割が認知しているものの4割は未認知という結果になりました。

基礎控除引き上げの認知 | 回答率 |

|---|---|

はい(知っている) | 59.8% |

いいえ(知らない) | 40.2% |

引き上げ後の利用意向|「少し影響する」34.6%

基礎控除引き上げが自身の家計に与える影響については「少し影響する」34.6%+「大きく影響する」16.8%=51.4%が影響を予測しており、半数超が自分ごととして受け止めています。

引き上げの影響予測 | 回答率 |

|---|---|

少し影響する | 34.6% |

ほとんど影響しない | 32.8% |

大きく影響する | 16.8% |

全く影響しない | 14.8% |

編集部の視点|"知らないと使えない"控除制度

基礎控除は年末調整・確定申告で自動的に適用されるため、認知していなくても直接的な損失は生じません。ただし「引き上げ幅を意識した所得調整」「他の控除との組み合わせ最適化」など、能動的に活用しないと恩恵を最大化できないケースがあります。特に給与所得控除の見直しと合わせた「年収の壁」の変化に注意が必要です。

基礎控除・給与所得控除の引き上げ|年収の壁はどう変わる

結論からお伝えすると、2025年税制改正は基礎控除の引き上げ・給与所得控除の最低保障額引き上げにより、いわゆる「103万円の壁」を含む年収の壁の水準が引き上げられる方向です。

年収の壁とは何か

「年収の壁」とは、年収が一定額を超えると所得税・住民税・社会保険料の負担が発生する境界線のことです。代表的な壁は以下の通りです。

壁の名称 | 従来の水準 | 意味 |

|---|---|---|

103万円の壁 | 年収103万円 | 所得税が発生する年収ライン(給与所得控除55万+基礎控除48万) |

106万円の壁 | 年収106万円 | 一定条件で社会保険加入義務が発生 |

130万円の壁 | 年収130万円 | 配偶者の扶養から外れて社会保険加入義務が発生 |

150万円の壁 | 年収150万円 | 配偶者特別控除の満額適用の上限 |

2025年改正で変わること

基礎控除・給与所得控除の最低保障額の引き上げにより、「103万円の壁」は引き上げられる方向です。パート・アルバイトで働く配偶者の勤務時間調整("働き控え")の考え方に影響します。

編集部の視点|"働き控え"を見直す機会に

年収の壁は、パート・アルバイトの方の勤務時間を制約する要因となってきました。基礎控除の引き上げにより、従来より多く働いても手取りが増える余地が広がる可能性があります。個々人の状況によって影響度は異なるため、具体的な計算が必要ですが、家計の収入増加を考える契機になり得ます。

定額減税の効果|物価高対策としての位置づけ

結論から言うと、2024年に実施された定額減税は1人あたり4万円(所得税3万+住民税1万)の減税で、物価高への家計負担軽減策として導入されました。

定額減税の仕組み

定額減税は、対象者本人と扶養家族分をまとめて所得税・住民税から差し引かれる仕組みです。給与所得者は月次の給与から順次控除され、控除しきれない分は年末調整または確定申告で調整されました。

対象 | 減税額 |

|---|---|

本人 | 4万円(所得税3万+住民税1万) |

扶養家族(1人あたり) | 4万円(所得税3万+住民税1万) |

※4人家族(本人+配偶者+子ども2人)なら計16万円の減税

編集部の視点|"一時的減税"の限界と恒久的な控除拡大の意義

定額減税は物価高対策として一定効果はあったものの、単発の措置にとどまり継続的な家計改善効果は限定的でした。今回の基礎控除引き上げは恒久的な制度改正であり、毎年の税負担を継続的に軽減する意味合いが大きいといえます。物価高が長期化する中、恒久制度としての控除拡大は家計への影響が大きい変化です。

住宅購入時に使える補助金や減税制度について詳しくは、住宅購入の補助金・減税はどれが使える?2025年版制度と探し方を解説をご覧ください。

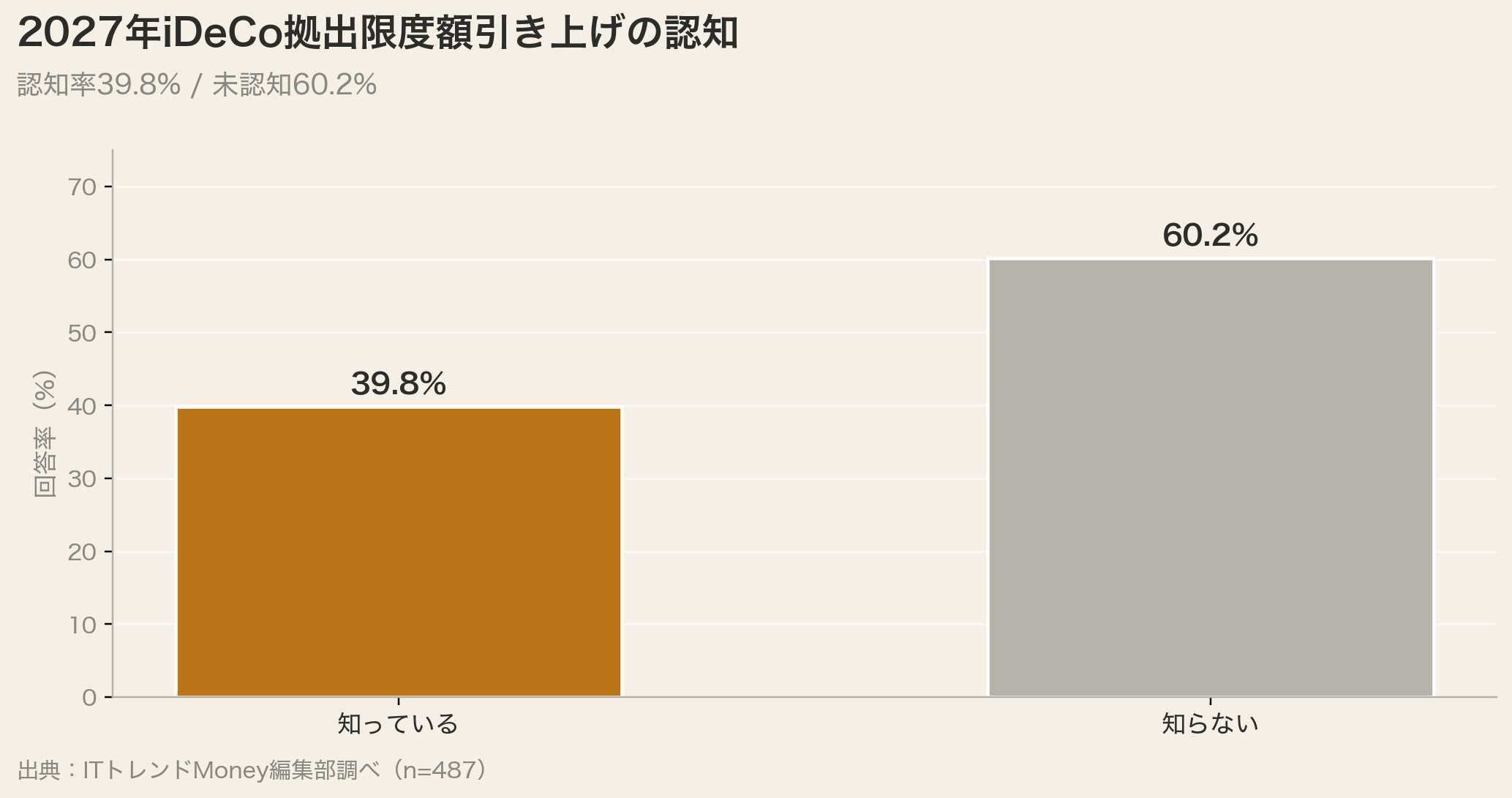

2027年iDeCo拠出限度額引き上げ|認知率39.8%

結論からお伝えすると、確定拠出年金(iDeCo・企業型DC)の拠出限度額が2027年1月から引き上げられることを「知っている」方は39.8%で、認知度は基礎控除に比べ低い結果となりました。

iDeCo拠出限度額引き上げの認知 | 回答率 |

|---|---|

知っている | 39.8% |

知らない | 60.2% |

引き上げ後のiDeCo活用意向

拠出限度額引き上げを知っている195人の活用意向は次のとおりです。

引き上げ後のiDeCo活用意向 | 認知者内での割合 |

|---|---|

家計を見ながら無理のない範囲で利用検討 | 30.8% |

現在確定拠出年金を利用していない | 25.6% |

積極的に利用し、増額を検討したい | 20.0% |

増額はせず、現在の掛金を継続 | 14.9% |

「検討したい」(30.8%)+「積極活用」(20.0%)=50.8%が引き上げを機に前向きに検討する姿勢を示しています。

編集部の視点|"制度改正"がきっかけの節税拡大

iDeCo拠出限度額が増えるということは、所得税・住民税の課税所得から控除できる金額が増えることを意味します。年収500万円の会社員が月2万円→月3万円に拠出増額した場合、年間12万円の追加控除で概算3〜4万円の税負担軽減効果が期待できます。物価高で家計圧迫を感じる層こそ、この節税機会を活用する意義が大きいといえます。

編集部の読み解き|5つの示唆

結論からお伝えすると、495人のデータから見えたのは「物価高の広範な影響」「基礎控除改正の効果」「年収の壁の見直し余地」「定額減税から恒久制度へ」「iDeCo増額の潜在需要」の5点です。

示唆1|物価高は生活費を直撃、家計見直しの契機

75.2%が家計負担を実感し、影響項目TOPが「生活費」85.3%という結果は、食費・光熱費の値上げが日常的な負担となっている現実を示しています。固定費(保険・通信・サブスク)の見直しなど、家計改善の具体策を検討する時期といえるでしょう。

示唆2|基礎控除引き上げは"恒久的節税"の機会

基礎控除引き上げは毎年の税負担を継続的に軽減する恒久措置です。年末調整で自動適用されるとはいえ、他の控除(生命保険料控除・iDeCo拠出・ふるさと納税等)との組み合わせを意識することで、家計全体の税負担軽減効果を最大化できます。

示唆3|「年収の壁」は"働き控え"見直しのタイミング

103万円の壁を含む年収の壁の水準変更は、パート・アルバイトの働き方に影響を与えます。従来より多く働ける層にとっては、家計収入増加のチャンスとなります。配偶者控除・社会保険加入との兼ね合いを含めた総合的な判断が重要です。

示唆4|定額減税は"きっかけ"、恒久制度で持続効果を

2024年定額減税は物価高対策として実施されましたが単発でした。恒久的な基礎控除引き上げ・iDeCo拠出増額は、長期的な家計改善につながる意味を持ちます。制度改正情報を早めにキャッチし、行動に移すことが重要です。

示唆5|iDeCo拠出増額は"物価高対策×節税"の一石二鳥

iDeCo拠出限度額引き上げ認知者の50.8%が前向きな検討を示しています。拠出額の増加は所得控除の増加=手取り増加につながり、物価高で圧迫される家計の防衛策になります。ただし60歳まで引き出せない資金拘束を考慮したうえで、無理のない範囲での増額が原則です。

調査概要

項目 | 内容 |

|---|---|

調査主体 | ITトレンドMoney編集部 |

調査期間 | 2025年 |

調査対象 | 全国の個人 |

有効回答数 | 495名 |

調査方法 | Webアンケート |

免責事項:本記事は客観的な情報提供を目的としており、特定の金融商品や保険商品への勧誘を目的としたものではありません。掲載している情報は記事執筆時点のものであり、税制改正等により変更される場合があります。ご利用の際は、必ず税理士・FP等の専門家にご確認の上、お客様ご自身の判断と責任において行っていただくようお願いいたします。