「失業したがすぐに現金が必要」「休職中で傷病手当金しかない」「専業主婦だがカードローンを申し込めるのか」「求職中の間の生活費が不安」。そう悩んでいる方に、「無職」と一口に言っても状況ごとに借入可否が変わることを、24社の実データと属性7区分で整理します。

結論を先にお伝えします。一切の収入がない純粋な「無職」は、貸金業法第13条により、正規の消費者金融・銀行カードローンいずれも申込対象外です。ただし、「無職」の中には傷病手当金・失業給付・年金・専業主婦の配偶者収入など、実質的に収入がある状況が含まれており、その場合は限定的に申込可能な会社があります。

この記事では、24社の職業別対応データと属性7区分、貸金業法の返済能力調査、公的支援「借りる4+もらう3」の合計7制度、そして「借りない」選択肢まで、2026年6月時点の情報で解説します。

無職のカードローン利用は可能か

- 純粋な無職(一切の収入なし)は貸金業法第13条第1項の返済能力調査義務により、正規業者では申込対象外

- ただし「無職」の中には収入あり相当のケース(傷病手当金・失業給付・年金・専業主婦の配偶者収入・内定者・学生)が含まれ、限定的に申込可能な会社がある

- カードローン以外に「借りる」公的制度4つ・「もらう」給付制度3つの合計7制度がある

- 「無職OK」「審査なし」を掲げる業者は違法(ヤミ金)の可能性が高く、金融庁「登録貸金業者情報検索サービス」での照合が必要

貸金業法から見た「無職」と返済能力調査

「無職では借りられない」と言われる法的根拠を確認しましょう。

貸金業法第13条第1項(返済能力調査義務)

貸金業法第13条第1項は「貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない」と定めています。

返済能力の中核は「安定した収入があること」であり、収入が一切ない「無職」の申込は、貸金業者側で返済能力を確認できないため、原則として受け付けられません。

銀行カードローンも同様

銀行カードローンは総量規制の対象外ですが、銀行法上の与信管理義務と2017年の全銀協自主規制により、返済能力の確認は必須です。「無職」の申込は銀行系でも同様に受け付けられません。

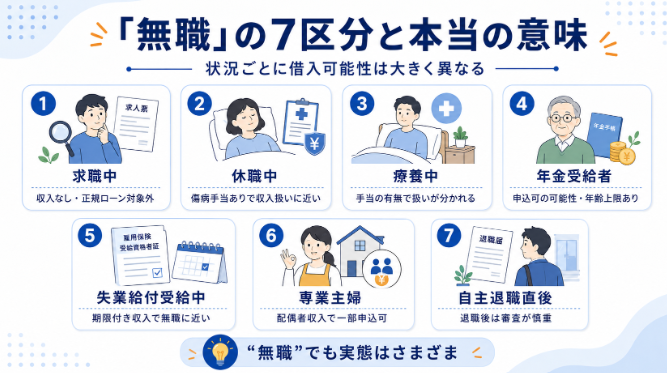

「無職」の7区分と本当の意味

「無職」で検索する読者の実際の状況は、以下7つのいずれかであることが多いです。区分ごとに借入可能性が大きく異なります。

1. 求職中(失業給付を受給していない)

収入が完全に途絶えている状態。正規カードローンは対象外です。まずハローワークで求職者支援制度・職業訓練受講給付金の申請を検討してください。

2. 休職中(傷病手当金受給中)

休職中でも、健康保険の傷病手当金を受給している場合は「無職」ではなく「収入あり」に近い扱いです。金融機関により対応は分かれますが、安定継続性を根拠に一部の商品で申込対象となる可能性があります。

3. 療養中

傷病手当金の受給要件を満たしていれば上記2と同じ扱いです。受給していない・受給期間終了後は「無職」扱いになります。

4. 年金受給者

老齢年金・障害年金は多くの金融機関で「安定収入」として認められます。ただし年金以外の収入も求める会社が大半で、年齢上限(多くは70〜75歳)もあります。年金受給者の詳細は下記の別記事で解説しています。

5. 失業給付受給中

雇用保険の失業給付(基本手当)は最大でも1年程度で終了する期限付き収入のため、金融機関の多くが「安定継続収入」として認めません。実質的には「無職」に近い扱いです。

6. 専業主婦(配偶者に安定収入あり)

専業主婦本人に収入がない場合、消費者金融は総量規制上ほぼ利用不可。一部の銀行カードローン(ベルーナノーティス・楽天銀行スーパーローン等)は配偶者の収入を含めた審査で申込可能なケースがあります。

7. 自主退職直後(離職票が出る前)

退職直後は前職の収入証明で審査を受けられる場合がありますが、退職の事実は在籍確認で発覚し、審査は慎重になります。すでに正式に離職している状態では申込対象外の会社が大半です。

属性×24社対応マトリクス

ITトレンドMoney編集部が把握している24社のうち、代表商品の職業別対応を業態別に整理します。

属性 | 消費者金融 | 銀行カードローン | 中堅・地域密着 |

|---|---|---|---|

正社員 | ○ | ○ | ○ |

派遣・契約社員 | ○ | ○ | ○ |

パート・アルバイト | ○ | △(一部不可) | ○ |

個人事業主 | ○ | ○ | ○ |

専業主婦(配偶者収入あり) | ×(大手5社)/△(中堅ではベルーナノーティスが配偶者貸付制度を運用) | △(一部で対応) | △(一部で対応) |

学生(20歳以上・アルバイト収入あり) | △ | × | △ |

年金受給者 | △(年金以外の収入必須) | △(年齢上限あり) | △ |

純粋な無職 | × | × | × |

純粋な無職はすべての業態で×です。傷病手当金・失業給付は「収入」として認めるか金融機関により分かれるため、申込前に個別確認が必要です。

例外的に借入できる4パターン

1. 年金受給者:年金以外の安定収入がある場合

年金+副業/不動産収入/給与収入の組み合わせがあれば、大手消費者金融の一部で申込対象になります。年齢上限(アコム72歳・プロミス74歳・SMBCモビット74歳など)を満たすことが条件です。

2. 専業主婦:配偶者に安定収入がある場合

ベルーナノーティス・楽天銀行スーパーローン・イオン銀行カードローンなど、一部の商品で配偶者の収入を含めた審査に対応しています。ただし選択肢は限られ、配偶者の同意書や配偶者の収入証明を求められます。

3. 内定者・就職予定者:内定通知書提出

大手消費者金融の一部(プロミス・アコム等)は、内定通知書と入社日確認で申込を受け付ける「内定者ローン」的な運用があります。ただし正式契約は入社確認後になり、限度額も抑えめに設定されます。

4. 学生(18歳以上・アルバイト収入あり)

大手消費者金融はプロミスが18歳以上(高校生を除く)、アコム・アイフル・レイク・SMBCモビットが20歳以上で、アルバイト等の安定収入があれば申込対象です。ただし限度額は10〜30万円程度に抑えられるのが一般的で、親の同意を求められるケースもあります。

公的支援:借りる4制度+もらう3制度

カードローンが利用できない場合の合法的な選択肢を、「借りる(貸付)」と「もらう(給付)」で整理します。

借りる(貸付)4制度

1. 生活福祉資金貸付制度(社会福祉協議会)

市区町村の社会福祉協議会が実施する貸付制度。用途別に複数の資金種別があります。

- 緊急小口資金:緊急かつ一時的な生計維持のための少額貸付(10万円以内・無利子・連帯保証人不要)

- 総合支援資金:生活再建までの月々の生活費(単身世帯は月15万円以内、2人以上世帯は月20万円以内。原則3ヶ月、延長で最長12ヶ月)

- 福祉資金:介護・医療・住宅補修等の一時的資金

2. 求職者支援資金融資(労働金庫)

職業訓練受講給付金の受給者を対象に、労働金庫が実施する貸付。単身者は月5万円、扶養家族ありは月10万円が上限で、訓練期間中に融資を受けられます。

3. 母子父子寡婦福祉資金貸付金

ひとり親世帯(母子・父子・寡婦)向けの資金貸付。連帯保証人ありで無利子、なしで年1.0%。事業開始資金・修学資金・就学支度資金など用途別に上限額が設定されています。

4. 生命保険契約者貸付

解約返戻金のある生命保険契約に対し、契約者が保険会社から借入できる制度。金利は年3〜5%程度で、審査なしで即日融資に近い形で利用できます。ただし返済しないと契約失効のリスクがあります。

もらう(給付)3制度

1. 住居確保給付金(厚生労働省)

離職・廃業や収入減少により住居を失うおそれのある方に、家賃相当額を原則3ヶ月間(延長で最大9ヶ月)給付する制度です。給付なので返済不要。相談窓口は市区町村の自立相談支援機関。

2. 傷病手当金(健康保険)

業務外の病気・怪我で連続3日以上休業し、給与が支払われない場合、健康保険から標準報酬日額の約3分の2が最長1年6ヶ月支給されます。給付なので返済不要。休職中の主要な収入源になります。

3. 職業訓練受講給付金(求職者支援制度)

雇用保険を受給できない求職者が、職業訓練を受けながら月10万円+通所手当を受け取れる制度です。給付なので返済不要。相談窓口はハローワーク。

やってはいけない借入方法

「無職でも借りたい」というニーズを狙う違法業者の手口を整理します。以下は正規業者では対応しない領域で、利用すると法的トラブルに発展するリスクが高いため避けてください。

1. ヤミ金(ソフト闇金・SNS融資・LINE融資)

貸金業登録なしでLINE・SNS経由で個人に貸付を行う業者。表向きは柔らかい対応を装いますが、実質年率100%超が常態で、返済遅延時に家族・勤務先への恫喝が発生することが多いです。

2. 給料ファクタリング・後払い現金化・先払い買取

「給与債権の買取」「後払いで購入した商品の買取」を装った実質貸付。金融庁が「貸金業に該当する」と判断しており、無登録業者による営業は違法です。

3. 個人間融資(掲示板・SNS)

Twitter・Instagramなどで「◯万円お貸しします」と個人が呼びかけるパターン。個人間を装って貸金業法・出資法を回避しようとしますが、業として貸付を行えば無登録営業で違法です。

4. クレジットカード現金化

ショッピング枠を換金する行為で、クレジットカード規約違反です。発覚するとカード強制解約・一括請求・信用情報への事故登録が発生します。

違法業者の見分け方と債務救済策の詳細は下記の別記事で解説しています。

借りない選択:相談窓口

借入以外の解決策として、以下の窓口を活用してください。

- ハローワーク:求職者支援制度・職業訓練受講給付金の申請

- 市区町村自立相談支援機関:住居確保給付金・生活困窮者自立支援

- 社会福祉協議会:生活福祉資金貸付

- 法テラス(日本司法支援センター):0570-078374 / 民事法律扶助・債務整理費用立替

- 市区町村福祉事務所:生活保護の申請窓口

- 消費生活センター:188 / ヤミ金被害・悪質商法

生活保護が視野に入る場合は下記の別記事も参照してください。

よくある質問(FAQ)

傷病手当金は「収入」として認められる?

金融機関により対応が分かれます。安定継続性を認める会社もありますが、傷病手当金の受給期間(最長1年6ヶ月)が限られているため、慎重審査になる傾向があります。申込前に個別確認してください。

失業給付だけでカードローン申込は可能?

失業給付は最大でも1年程度で終了する期限付き収入のため、多くの金融機関が「安定継続収入」として認めません。実質的には申込対象外の会社が大半です。

内定者ローンとは?

大手消費者金融の一部が、就職内定者を対象に運用している商品です。内定通知書と入社予定日を提出することで申込可能で、限度額は10〜30万円程度に抑えられます。入社後の給与実績で限度額増額が可能な場合もあります。

配偶者貸付の実際の利用状況は?

制度としては貸金業法施行規則第10条の23で「配偶者貸付」が例外貸付として認められていますが、消費者金融での実務上の取扱いは非常に限定的です。専業主婦が実際に利用しやすいのは、銀行カードローンの一部(ベルーナノーティス・楽天銀行スーパーローン等)で配偶者収入を含めた審査を受けるルートです。

派遣切り直後(離職票が出る前)は?

離職票が出る前は前職での収入証明があるため、審査上は「収入あり」扱いになりえます。ただし在籍確認で退職の事実が発覚し、多くの金融機関で否決されます。離職確定後は「失業給付受給待ち」の状態となり、実質的に無職に近い扱いです。

まとめ:無職の借入は「借りる」と「もらう」の7制度を優先

無職のカードローン利用可否を、24社データ・7区分・公的支援制度で整理しました。

- 純粋な無職は貸金業法第13条により正規業者では申込対象外

- ただし「無職」の中には収入あり相当のケース(傷病手当金・年金・専業主婦の配偶者収入・内定者)があり、限定的に申込可能な会社がある

- カードローン以外に「借りる」4制度・「もらう」3制度の合計7制度があり、多くは申込のハードルが低い

- 「無職OK」「審査なし」を掲げる業者はヤミ金の可能性が高い

- 借入以外の相談窓口を早めに活用することで、より現実的な解決策が見えてくる

関連記事もあわせてご覧ください。

※本記事は2026年6月時点の貸金業法・銀行法・関連公的制度をもとに作成しています。制度の内容・給付要件・金融機関の対応は予告なく変更される場合があります。実際の借入条件は各金融機関の公式サイトで確認のうえ、ご自身の判断と責任で申込してください。借入は計画的に行い、無理のない返済計画を立ててください。