※本記事はPRを含みます。

クレジットカードを何枚持つかは、「1枚に集中してポイントを貯める」か「複数枚を使い分けて還元率を最大化する」かで正解が変わります。管理の手間・ポイント効率・リスク分散のバランスをどう取るかが選択の軸です。この記事では枚数別のメリット・デメリット、効果的な使い分け方、目的別のおすすめ組み合わせを解説します。

クレジットカードの平均保有枚数は何枚?

日本クレジット協会等の調査によると、クレジットカードの平均保有枚数は成人1人あたり3枚前後とされています。「何枚が正解」という絶対的な答えはなく、ライフスタイル・利用シーン・管理能力によって異なります。

保有枚数 | 向いている人 | 主なメリット |

|---|---|---|

1枚 | 管理をシンプルにしたい・初めてカードを作る | 明細管理が簡単・ポイントが1か所に集中 |

2枚 | メイン+サブで使い分けたい | 国際ブランドの補完・特定店舗の高還元を活用 |

3枚 | 用途別に最適化したい | 普段使い・旅行・特定経済圏で還元最大化 |

4枚以上 | ポイント効率に強いこだわりがある | あらゆる場面で最高還元・ただし管理コスト増 |

表の通り、枚数が増えるほど還元率の最適化はできますが、管理コストも比例して増えます。初めてカードを作る方や管理に自信がない方は1枚から始め、使い方に慣れてから2枚目を検討するのが現実的です。

1枚持ちのメリット・デメリット

クレジットカードを1枚に絞ることには明確なメリットがあります。利用明細が1か所に集まるため家計管理がしやすく、支払い口座が1つで済み、ポイントが分散しないため交換しやすい金額に到達しやすくなります。

一方で、1枚のカードが使えなくなったとき(不正利用による停止・磁気不良等)に決済手段がなくなるリスクがあります。また、特定店舗での高還元特典を活かせず、ポイント効率が最大化しない場面が出てきます。

1枚に絞るなら、どの店舗・用途でも高い還元率が維持できる汎用性の高いカードを選ぶことが重要です。リクルートカード(1.2%)・楽天カード(1.0%)・JCBカードW(1.0%・39歳以下)あたりが候補になります。

2枚持ちがおすすめな理由と選び方

多くの専門家・ユーザーが「2枚がバランスよい」とする理由は、管理コストを最小化しながら1枚のデメリットを補えるからです。

2枚持ちの基本構成:メイン+サブ

役割 | 選び方の軸 | 候補例(DB) |

|---|---|---|

メインカード | どこでも使える汎用性・高い通常還元率 | リクルートカード・楽天カード・JCBカードW |

サブカード | メインが弱い場面を補完・別ブランド | 三井住友カード(NL)・Amazon Mastercard・イオンカード |

メインカードは「どこで使っても一定以上の還元率が出るカード」、サブカードは「メインが弱い特定の場面で高還元になるカード」という役割分担が基本です。2枚の還元率を足し合わせるのではなく、シーン別に使い分けることでトータルの還元効率を上げます。

国際ブランドを分けるのがポイント

2枚持ちの最大のメリットの一つが、VisaとJCBなど異なる国際ブランドを持つことです。JCBは一部の海外加盟店や小規模店舗で使えないことがあり、Visaはほぼ世界中で使えます。メインJCBカードW+サブに三井住友カード(Visa)という組み合わせは、国内・海外どちらでもカバーできます。

使い分けパターン例

メインカード | サブカード | 組み合わせの狙い |

|---|---|---|

リクルートカード(1.2%) | 三井住友カード(NL)(コンビニ7%) | 汎用高還元+コンビニ特化 |

楽天カード(1.0%) | Amazon Mastercard(Amazon2%) | 楽天+Amazon二大ECを制覇 |

JCBカードW(1.0%) | 三井住友カード(NL)(Visa) | JCB高還元+Visaで補完 |

三菱UFJカード(対象店7%) | 楽天カード(楽天経済圏) | コンビニ特化+楽天ポイント |

いずれの組み合わせも「メインが強い場面とサブが強い場面を明確に分ける」のがポイントです。同じ店舗・シーンでどちらを使うか迷わないよう、あらかじめルールを決めておくと管理がしやすくなります。たとえば「コンビニは三井住友(NL)、それ以外はリクルートカード」のように単純なルールにすると習慣化しやすいです。

詳細な2枚の組み合わせについてはクレジットカード最強の2枚の解説もあわせてご覧ください。

3枚・複数枚持ちのメリット・注意点

3枚目以降を追加する典型的なパターンは次の通りです。

経済圏特化カード(3枚目):楽天・ドコモ・au・イオン等の特定サービスをよく使う場合に追加します。その経済圏専用カードを持つことでSPU倍率アップ・ポイント二重取りが可能になります。

旅行・マイル専用カード(3枚目):ANAカード・JALカードを別途持ち、飛行機を使うときだけ使う用途です。

ゴールドカードへのアップグレード(実質2枚構成):三井住友カードゴールド(NL)に育てながら、普段の決済は年会費無料のメインカードで行う構成です。

複数枚持ちの注意点

クレジットカードを増やしすぎると「ポイントが各カードに分散して交換できない」「管理が複雑になり支払い忘れリスクが上がる」「年会費有料カードが増えてコストが膨らむ」といった問題が起きます。

増やす目安は「使う理由が明確にあるもの」だけにとどめ、1年以上使っていないカードは整理することをお勧めします。

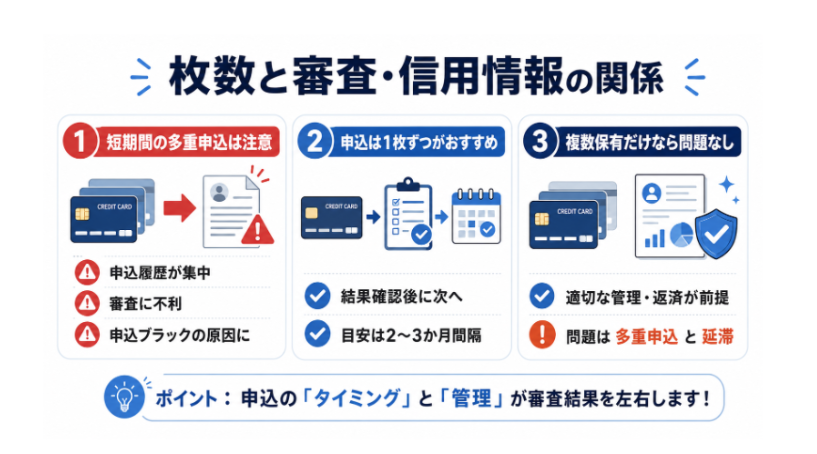

枚数と審査・信用情報の関係

複数のクレジットカードを短期間に申込むと、信用情報機関に「申込照会履歴」が集中して記録され、審査上マイナスに働く「申込ブラック」状態になることがあります。

複数枚を作る場合は1枚ずつ、審査結果を確認してから次のカードを申込むことをお勧めします。一般に2〜3か月間隔が目安とされています。

すでに複数のカードを保有していること自体は、適切に管理・返済が続いていれば信用情報上の問題にはなりません。問題になるのは「短期間の多重申込」と「延滞」です。

目的別おすすめの組み合わせ(DBカード10枚から)

目的 | おすすめ枚数 | メイン | サブ |

|---|---|---|---|

汎用ポイント最大化 | 2枚 | リクルートカード(1.2%) | 三井住友カード(NL)(コンビニ7%) |

楽天経済圏ユーザー | 2枚 | 楽天カード(SPU最大18倍) | 三井住友カード(NL)またはJCBカードW |

Amazonヘビーユーザー | 2枚 | Amazon Mastercard(Amazon2%) | 楽天カード(1.0%汎用) |

コンビニ・飲食特化 | 1〜2枚 | 三井住友カード(NL)またはゴールド(NL) | 楽天カード(汎用) |

auユーザー | 2枚 | au PAY カード(Ponta1.0%) | 三井住友カード(NL)(Visa補完) |

初めてのカード選び | 1枚 | JCBカードW(1.0%・39歳以下)または楽天カード | — |

表は「特定の利用パターンがある人向け」の最適解をまとめたものです。ただし最終的にはどの経済圏サービスを日常的に使っているかによって最適な組み合わせは変わります。「今どこで一番お金を使っているか」を振り返ってから選ぶと、使わないカードを作るミスを防げます。

各カードの詳細は以下でご確認ください。

リクルートカード 楽天カード JCBカードW 三井住友カード(NL) Amazon Mastercard au PAY カード

まとめ:何枚が正解か

クレジットカードは「2枚がバランスよい」というのが多くの専門家・ユーザーの共通見解です。メイン1枚+サブ1枚で、国際ブランドを分け、メインが弱い場面をサブが補完する構成が最も効率的です。

1枚のシンプルさを選ぶなら汎用性の高い高還元カード(リクルートカード・楽天カード等)が最適解です。3枚以上追加するのは「明確に使う目的がある」場合に限定し、使っていないカードは整理することをお勧めします。

クレジットカード全体の選び方比較はクレジットカード比較ページもご参考ください。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。