※本記事には一部PRを含みます。

最強の2枚を一言で言うと、「基本還元率1%以上のメインカード」×「よく使う場所で高還元になるサブカード」の組み合わせです。2枚を使い分けるだけで、1枚のみ利用した場合と比べて年間獲得ポイントが2倍以上になる組み合わせも存在します。

この記事では、ITトレンドMoney編集部がDBに収録している24枚から、普段使い還元率・特定シーン還元率・年会費コスト・ブランド分散の4軸でスコアリングし、目的別に12パターンの組み合わせを紹介します。各パターンには月10万円利用を前提とした年間ポイント試算も掲載しています。

編集部の結論:2枚持ちは「メイン1.2%×サブ高還元シーン」が王道

結論から言うと、2枚持ちの組み合わせは「どこで使っても一定以上の還元率が出るメイン1枚」と「特定シーンで高還元になるサブ1枚」の組み合わせが最も効率的です。編集部の見解として、目的別に次の3パターンから選ぶと、迷わずポイント効率を最大化できます。

こんな人に | 編集部の選択 | 理由 |

|---|---|---|

還元率を純粋に最大化したい | リクルートカード(1.2%) × 三井住友カード(NL)(コンビニ7%) | 汎用高還元+コンビニ特化の最強構成。どこで使っても取りこぼしが出にくい |

楽天経済圏を使い倒したい | 楽天カード × 三井住友カード(NL) | 楽天市場での倍率アップ+日常のコンビニ高還元でカバー範囲を広げる |

旅行・出張に備えたい | JCBカードW × エポスカード | JCB高還元+Visaブランドの予備+エポスの旅行傷害保険でリスク分散 |

以下では、2枚持ちが効率的な理由、メイン・サブの役割分担、目的別の組み合わせ詳細、3枚目を足すべきタイミングまで詳しく解説します。

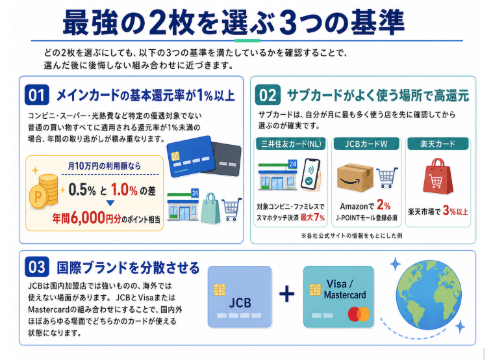

最強の2枚を選ぶ3つの基準

どの2枚を選ぶにしても、以下の3つの基準を満たしているかを確認することで、選んだ後に後悔しない組み合わせに近づきます。

基準の一つ目は、メインカードの基本還元率が1%以上であることです。コンビニ・スーパー・光熱費など特定の優遇対象でない普通の買い物すべてに適用される還元率が1%未満の場合、年間の取り逃がしが積み重なります。月10万円の利用額で、基本還元率0.5%と1.0%の差は年間6,000円分のポイント相当です。

基準の二つ目は、サブカードがよく使う場所で高還元になることです。三井住友カード(NL)は対象コンビニ・ファミレスでのスマホタッチ決済で最大7%、JCBカードWはAmazonで2%(J-POINTモール登録必須)、楽天カードは楽天市場で3%以上と、それぞれ特定シーンに強みを持ちます(各社公式サイトより)。サブカードは「自分が月に最も多く使う店」を先に確認してから選ぶのが確実です。

基準の三つ目は、国際ブランドを分散させることです。JCBは国内加盟店では強いものの海外では使えない場面があります。JCBとVisaまたはMastercardの組み合わせにすることで、国内外ほぼあらゆる場面でどちらかのカードが使える状態になります。

ITトレンドMoney編集部のスコアリング基準

評価軸 | 重み | 評価の基準 |

|---|---|---|

普段使い還元率 | 35% | コンビニ・特定店舗以外の一般利用で使うカードの基本還元率。1.2%=★5、1.0%=★4、0.5%以下=★2 |

特定シーン最大還元率 | 30% | 2枚のうち高い方の最大還元率。7%以上=★5、5〜6%=★4、3〜4%=★3、2%前後=★2、1.5%=★1 |

年会費コスト | 25% | 2枚合計の実質年会費。両方永年無料=★5、条件付き無料あり=★4、年会費あり1枚=★3、両方有料=★2 |

ブランド分散 | 10% | JCB×Visa/MC等の分散度。異なるブランド組み合わせ=★5、同ブランドのみ=★2 |

最強の2枚 12パターン スコア比較表

順位 | 組み合わせ | スコア | 普段使い | 最大還元 | コスト | ブランド分散 | 向いている人 |

|---|---|---|---|---|---|---|---|

1位 | リクルートカード × 三井住友カード(NL) | 98点 | ★★★★★ | ★★★★★ | ★★★★★ | ★★★★★ | コンビニをよく使う全般 |

2位 | 楽天カード × 三井住友カード(NL) | 93点 | ★★★★ | ★★★★★ | ★★★★★ | ★★★★★ | 楽天市場+コンビニ利用者 |

3位 | JCBカードW × 楽天カード | 87点 | ★★★★ | ★★★★ | ★★★★★ | ★★★★★ | Amazon+楽天市場ユーザー(39歳以下) |

4位 | JCBカードW × 三井住友カード(NL) | 86点 | ★★★★ | ★★★★★ | ★★★★★ | ★★★★★ | Amazon+コンビニをよく使う(39歳以下) |

5位 | dカード × 三井住友カード(NL) | 84点 | ★★★★ | ★★★★★ | ★★★★★ | ★★★★★ | d経済圏ユーザー+コンビニ利用者 |

6位 | 三井住友ゴールド(NL) × 楽天カード | 82点 | ★★★★ | ★★★★★ | ★★★★ | ★★★★★ | 年間100万円以上利用できるゴールド志向 |

7位 | PayPayカード × 楽天カード | 78点 | ★★★★ | ★★★★ | ★★★★★ | ★★★★★ | Yahoo!ショッピング+楽天市場を使い分け |

8位 | ビックカメラSuicaカード × リクルートカード | 75点 | ★★★★★ | ★★★★ | ★★★★ | ★★★★★ | 電車通勤者・ビックカメラ利用者 |

9位 | au PAY カード × 三井住友カード(NL) | 72点 | ★★★★ | ★★★★★ | ★★★★★ | ★★★★★ | auユーザー+コンビニ利用者 |

10位 | ANAカード × 楽天カード | 68点 | ★★★ | ★★★ | ★★★ | ★★★★★ | ANA便利用者・マイルを貯めたい人 |

11位 | エポスカード × リクルートカード | 65点 | ★★★★★ | ★★ | ★★★★★ | ★★★★★ | 海外旅行が年3回以上の人 |

12位 | メルカード × 三井住友カード(NL) | 62点 | ★★★★ | ★★★★★ | ★★★★★ | ★★★★★ | メルカリ頻繁利用者+コンビニ利用者 |

1位〜12位 詳細解説

1位 リクルートカード × 三井住友カード(NL)(98点):万人向けの鉄板組み合わせ

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

リクルートカード1.2%(★5) | コンビニ最大7%(★5) | 2枚とも永年無料(★5) | JCB+Visa/MC(★5) |

リクルートカード(基本還元率1.2%)をメインに使い、対象コンビニ・ファミレスではスマホタッチ決済で最大7%になる三井住友カード(NL)をサブに使う構成です。コンビニ以外の普通の買い物はリクルートカードに集約することで1.2%の還元を確保しつつ、コンビニ・マクドナルド等では7%の高還元が得られます。両方永年無料・年会費ゼロで維持できる点も強みです。リクルートカードをJCBブランド、三井住友カード(NL)をVisaまたはMastercardで持つことで、国内外のあらゆる場面でどちらかが使えます。

月10万円(コンビニ3万円・その他7万円)利用時の年間試算:コンビニ3万円×7%=2,100P、その他7万円×1.2%=840Pの月計2,940P、年間35,280ポイント相当です。同じ利用額をリクルートカード1枚で使った場合(年14,400P)と比べると、2.4倍以上の還元になります。

詳細はリクルートカード・三井住友カード(NL)の各解説ページをご覧ください。

2位 楽天カード × 三井住友カード(NL)(93点):楽天経済圏ユーザーの定番

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

楽天カード1.0%(★4) | コンビニ最大7%(★5) | 2枚とも永年無料(★5) | JCB/Visa+Visa/MC(★5) |

楽天市場での買い物と普段使いは楽天カードに集約し、コンビニ・ファミレスでは三井住友カード(NL)に切り替える構成です。楽天カードは楽天市場で3%以上の還元が得られ(楽天カード公式サイトより)、楽天ポイントの汎用性の高さと1%の基本還元率が特徴です。どちらも永年無料のため維持コストがゼロで始められます。楽天カードをJCBで持てば三井住友(NL)のVisaとブランドが分散できます。楽天市場をよく使う方とコンビニ利用も多い方の両方に向いた組み合わせです。

月10万円(楽天市場3万円・コンビニ2万円・その他5万円)利用時の年間試算:楽天市場3万円×3%=900P、コンビニ2万円×7%=1,400P、その他5万円×1%=500Pの月計2,800P、年間33,600ポイント相当です。

詳細は楽天カード・三井住友カード(NL)の各解説ページをご覧ください。

3位 JCBカードW × 楽天カード(87点):Amazon+楽天市場の最大活用(39歳以下)

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

JCBカードW1.0%(★4) | 楽天市場3%以上(★3) | 2枚とも永年無料(★5) | JCB+Visa/MC(★5) |

AmazonはJCBカードW(Amazon2%・J-POINTモール登録必須)、楽天市場は楽天カード(3%以上)、それ以外の普段使いはどちらか1枚に集約する構成です。2大ECサイトをそれぞれ最高還元で使えるため、ネット通販の利用が多い方に向いています。JCBカードWは18〜39歳限定のため、40歳以上はリクルートカードに代替可能です。両方永年無料で持てます。

月10万円(Amazon4万円・楽天市場3万円・その他3万円)利用時の年間試算:Amazon4万円×2%=800P、楽天3万円×3%=900P、その他3万円×1%=300Pの月計2,000P、年間24,000ポイント相当です。

詳細はJCBカードW・楽天カードの各解説ページをご覧ください。

4位 JCBカードW × 三井住友カード(NL)(86点):Amazon+コンビニの最大活用(39歳以下)

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

JCBカードW1.0%(★4) | コンビニ最大7%(★5) | 2枚とも永年無料(★5) | JCB+Visa/MC(★5) |

Amazonへの支払いはJCBカードW(2%)、対象コンビニ・ファミレスでは三井住友カード(NL)(最大7%)に切り替え、それ以外はJCBカードWで1%を確保する構成です。Amazonとコンビニのどちらも月の利用が多い方に向いています。JCBカードWの申込は18〜39歳限定のため、それ以外の年代の方は1位の組み合わせが代替になります。

月10万円(Amazon3万円・コンビニ3万円・その他4万円)利用時の年間試算:Amazon3万円×2%=600P、コンビニ3万円×7%=2,100P、その他4万円×1%=400Pの月計3,100P、年間37,200ポイント相当です。

詳細はJCBカードW・三井住友カード(NL)の各解説ページをご覧ください。

5位 dカード × 三井住友カード(NL)(84点):d経済圏ユーザー+コンビニ特化

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

dカード1.0%(★4) | コンビニ最大7%(★5) | 2枚とも永年無料(★5) | Visa/MC組み合わせ(★5) |

ドコモ・ahamoユーザーはdポイントが貯まるdカード(基本1%)をメインに、対象コンビニ・ファミレスでは三井住友カード(NL)(最大7%)に切り替える構成です。dポイントはローソン・マクドナルド・マツモトキヨシ等の全国加盟店で使えます。dカードの利用でdポイントが貯まり、三井住友カード(NL)の利用でVポイントが貯まる形になります。両方永年無料です。

月10万円(コンビニ3万円・その他7万円)利用時の年間試算:コンビニ3万円×7%=2,100P、その他7万円×1%=700Pの月計2,800P、年間33,600ポイント相当です。

詳細はdカード・三井住友カード(NL)の各解説ページをご覧ください。

6位 三井住友カードゴールド(NL) × 楽天カード(82点):年間100万円利用できる人向けゴールド版

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

楽天カード1.0%(★4) | コンビニ最大7%(★5) | 条件付き実質無料(★4) | Visa/MC+JCB等(★5) |

楽天市場・普段使いは楽天カード(1%)に集約し、コンビニ・ファミレスでは三井住友カードゴールド(NL)(最大7%)を使う構成です。三井住友カードゴールド(NL)は年間100万円以上の利用で翌年以降永年無料になります(三井住友カード公式サイトより)。国内空港ラウンジ利用・100万円達成で1万ポイント付与等のゴールド特典が加わります。2枚合算で年間100万円以上利用できる見込みがある方に向いています。

月10万円(コンビニ3万円・楽天市場2万円・その他5万円)利用時の年間試算:コンビニ3万円×7%=2,100P、楽天2万円×3%=600P、その他5万円×1%=500Pの月計3,200P、年間38,400ポイント相当(ゴールド達成ボーナス10,000P含まず)です。

7位 PayPayカード × 楽天カード(78点):Yahoo!ショッピング+楽天市場の使い分け

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

各1.0%(★4) | Yahoo!最大5%(★4) | 2枚とも永年無料(★5) | Visa/JCB等(★5) |

Yahoo!ショッピングはPayPayカード(最大5%相当)、楽天市場は楽天カード(3%以上)に使い分け、普段の買い物はどちらか使いやすい方で1%を確保する構成です。両方のECモールをそれぞれ最高還元で使える点が強みです。2枚とも永年無料です。PayPayカードの高還元(最大5%)はYahoo!ショッピング利用時に限られます。

月10万円(Yahoo!ショッピング3万円・楽天市場2万円・その他5万円)利用時の年間試算:Yahoo!3万円×5%=1,500P、楽天2万円×3%=600P、その他5万円×1%=500Pの月計2,600P、年間31,200ポイント相当です。

詳細はPayPayカード・楽天カードの各解説ページをご覧ください。

8位 ビックカメラSuicaカード × リクルートカード(75点):交通系IC+汎用高還元

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

リクルートカード1.2%(★5) | ビックカメラ最大11.5%(★5) | 条件付き実質無料(★4) | Visa/JCB+JCB/Visa(★5) |

電車通勤でSuicaをよく使う方向けの構成です。ビックカメラSuicaカードからオートチャージすることでSuicaチャージに1.5%のJRE POINTが付与され、ビックカメラでの購入は最大11.5%還元になります。普段の買い物はリクルートカード(1.2%)に集約します。ビックカメラSuicaカードは年会費524円(年1回以上のクレジット利用で翌年無料)、リクルートカードは永年無料です。

月10万円(Suicaチャージ2万円・ビックカメラ1万円・その他7万円)利用時の年間試算:Suicaチャージ2万円×1.5%=300P、ビックカメラ1万円×11.5%=1,150P、その他7万円×1.2%=840Pの月計2,290P、年間27,480ポイント相当です。

9位 au PAY カード × 三井住友カード(NL)(72点):auユーザーのPonta積立+コンビニ特化

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

au PAY カード1.0%(★4) | コンビニ最大7%(★5) | 2枚とも永年無料(★5) | Visa/MC×Visa/MC(★4) |

auまたはUQ mobileユーザー向けの構成です。普段の買い物はau PAY カード(Pontaポイント1%)に集約し、対象コンビニ・ファミレスでは三井住友カード(NL)(最大7%)を使います。au PAY カードとau PAYを組み合わせることで最大1.5%程度の二重取りも可能です。au PAY カードはau/UQ mobile未契約かつ1年間未利用の場合は年会費1,375円が発生するため、auユーザー向けの組み合わせです。国際ブランドが両方Visa/Mastercardになる点は許容が必要です。

詳細はau PAY カード・三井住友カード(NL)の各解説ページをご覧ください。

10位 ANAカード(一般)× 楽天カード(68点):マイル積立+日常の汎用還元

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

楽天カード1.0%(★4) | フライトボーナス+10%(★3) | ANAカード2,200円(★3) | JCB/Visa+Visa/MC(★5) |

ANA便をよく利用する方向けの構成です。ANAカード(一般)でフライトのボーナスマイル(区間マイル+10%)と毎年の継続ボーナス(1,000マイル)を積み立て、普段の買い物と楽天市場での還元は楽天カードで補う構成です。ANAカードの年会費は2,200円(初年度無料)のため、フライト頻度が少ない場合はコスト対効果を確認することが必要です。

詳細はANAカード(一般)・楽天カードの各解説ページをご覧ください。

11位 エポスカード × リクルートカード(65点):海外旅行保険を実質コストゼロで確保

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

リクルートカード1.2%(★5) | 特定高還元シーン弱(★2) | 2枚とも永年無料(★5) | Visa+JCB/Visa/MC(★5) |

海外旅行に年3回以上行く方向けの保険特化構成です。エポスカードは年会費無料ながら海外旅行傷害保険が自動付帯(最高500万円)しており、旅行代金の支払いなしでも補償が適用されます。普段の買い物はリクルートカード(1.2%)に集約することで高い基本還元を確保します。ポイント還元という観点ではエポスカードの優位性は低いため、保険目的のサブカードとして位置づけるのが適切です。

詳細はエポスカード・リクルートカードの各解説ページをご覧ください。

12位 メルカード × 三井住友カード(NL)(62点):メルカリ頻繁利用者向けの特化型

普段使い還元 | 特定シーン最大 | 年会費 | ブランド |

|---|---|---|---|

メルカード1.0%(★4) | コンビニ最大7%(★5) | 2枚とも永年無料(★5) | Visa+Visa/MC(★4) |

メルカリで月2〜3万円以上の購入がある方向けの構成です。メルカリ購入はメルカード(最大4%・毎月8日+8%)、対象コンビニ・ファミレスでは三井住友カード(NL)(最大7%)を使う組み合わせです。メルカードのポイントはメルカリ・メルペイ系のみ使用可能なため、それ以外の用途には向いていません。メルカリの利用頻度が低い場合は他の組み合わせの方が汎用性が高くなります。申込は20歳以上限定です。

詳細はメルカード・三井住友カード(NL)の各解説ページをご覧ください。

2枚持ちで失敗しないための注意点

2枚持ちには明確なメリットがある一方で、以下の点を把握していないと管理が複雑になったり、意図しないコストが発生したりする場合があります。

一つ目の注意点は、引き落とし口座が分散することです。2枚のカードの引き落とし口座が別々の場合、毎月2か所の残高管理が必要になります。同じ銀行口座から引き落とすよう設定するか、家計管理アプリ等で一元管理することで、支払い忘れのリスクを下げられます。

二つ目の注意点は、年会費が条件付き無料のカードは条件未達成に注意することです。三井住友カードゴールド(NL)(年100万円)やビックカメラSuicaカード(年1回以上利用)など、条件を達成しないと年会費が発生するカードは、利用計画を立てた上で申し込むことが必要です。

三つ目の注意点は、短期間に複数枚を同時に申し込まないことです。半年以内に複数のクレジットカードへ申込すると、信用情報機関に申込照会の記録が集中し、審査に影響する場合があります。1枚ずつ時間をおいて申し込むか、同時申込は1〜2枚までに抑えることが現実的です。

よくある質問

Q. 2枚のカードを使い分けるのは面倒ではないですか?

使い分けのルールを2つ程度に絞ることで管理は単純化できます。例えば「コンビニ・ファミレス以外はリクルートカード、コンビニ・ファミレスは三井住友カード(NL)」のように、場所で決めておくとカードを使うたびに判断しなくて済みます。スマホウォレット(Apple Pay・Google Pay等)に両方を登録し、支払い前に表示されるカードを切り替えるだけにするとさらに手間が減ります。

Q. メインカードとサブカードはどう決めるのですか?

基本還元率が高いカードをメインに、特定シーンで高還元になるカードをサブに設定するのが基本です。月の利用額のうち、コンビニ・スーパー・光熱費など特定の高還元対象にならない普通の買い物が多いほど、メインカードの基本還元率が重要になります。逆に特定の店舗(コンビニ・Amazon・楽天市場等)に支出が集中している場合は、そこで高還元になるカードをサブとして積極的に使う方が合計ポイントが増えます。

Q. 年会費無料でも旅行保険は付きますか?

カードによります。エポスカードは年会費無料で海外旅行傷害保険が自動付帯します(最高500万円)。リクルートカード・楽天カード・三井住友カード(NL)も海外旅行傷害保険を付帯していますが、いずれも利用付帯(旅行代金をカードで支払った場合のみ適用)です。補償内容・付帯条件は各カードの公式サイトで確認することが必要です。

Q. 2枚持ちにするとポイントが分散して使いにくくなりませんか?

ポイントの種類が2つになるため、どちらのポイントも少額で使いにくくなるケースがあります。対策としては、片方のカードのポイントを使いやすい電子マネーやペイサービスに集約するか、片方のポイントは特定の用途(交通系・ショッピング等)に絞って使い切る方法があります。ポイント管理の手間を減らしたい場合は、1位のリクルートカード(Ponta転換)×三井住友カード(NL)(Vポイント→Pontaやキャッシュバック等)のように、どちらも使いやすいポイントに転換できる組み合わせを選ぶ選択肢もあります。

まとめ:目的別に選ぶ最強の2枚

利用スタイル | 推奨組み合わせ | ポイント |

|---|---|---|

コンビニ利用が多い(全年代) | リクルートカード × 三井住友カード(NL) | 普段1.2%・コンビニ7%・両方無料 |

楽天市場+コンビニ利用 | 楽天カード × 三井住友カード(NL) | 楽天3%+・コンビニ7%・両方無料 |

Amazon+楽天(39歳以下) | JCBカードW × 楽天カード | Amazon2%・楽天3%+・両方無料 |

Amazon+コンビニ(39歳以下) | JCBカードW × 三井住友カード(NL) | Amazon2%・コンビニ7%・両方無料 |

年間100万円以上使える人 | 三井住友ゴールド(NL) × 楽天カード | コンビニ7%・空港ラウンジ・実質無料 |

海外旅行が年3回以上 | エポスカード × リクルートカード | 旅行保険自動付帯・普段1.2% |

各カードの詳細なスペック・申込条件は、それぞれの解説ページで最新情報を確認してから申し込みに進んでください。ITトレンドMoneyのクレジットカード比較カテゴリでは発行会社・国際ブランド・還元率などの条件を設定して比較できます。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。