クレジットカードの「キャッシュバック」と「ポイント還元」は、どちらも利用額に応じてユーザーに価値が戻る仕組みですが、戻り方の形が異なります。キャッシュバック型は現金または請求額からの値引きという形で戻るため、有効期限や交換手続きを気にせず使えるのが特徴です。この記事では、キャッシュバック型クレジットカードの3つの仕組み、ポイント還元型との違い、選び方のポイント、利用時の注意点を解説します。

編集部の結論:キャッシュバック型は「自動値引き×1%以上」を基準に選ぶ

キャッシュバック型クレジットカードを選ぶときは、編集部の見解として、「自動値引き型」かつ「キャッシュバック率1.0%以上」を一つの基準に絞り込むのが分かりやすい選び方です。キャッシュバック型は仕組みの種類が複数あり、混同すると期待していた還元と異なる結果になる場合があります。

タイプ | 戻り方 | 手続き | 有効期限 |

|---|---|---|---|

自動値引き型 | 請求額から直接割引 | 不要(自動適用) | なし |

ポイント請求充当型 | 貯めたポイントをカード請求に充当 | 申請が必要な場合あり | ポイント側の期限あり |

口座入金型 | 指定口座に現金で振込 | 申請が必要 | 申請期限あり |

- 仕組みが最もシンプル:自動値引き型は使うだけで請求額が減る

- 有効期限の管理が不要:ポイント失効リスクから解放される

- 還元率1.0%以上が目安:一般的なクレジットカード還元率の基準

- 年会費とのバランス確認:年会費がキャッシュバック額を上回ると本末転倒

- 対象外条件を確認:電子マネーチャージ等が対象外のカードがある

以下では、キャッシュバック型カードの仕組み、ポイント還元型との違い、選び方、注意点、よくある質問までを順に解説します。

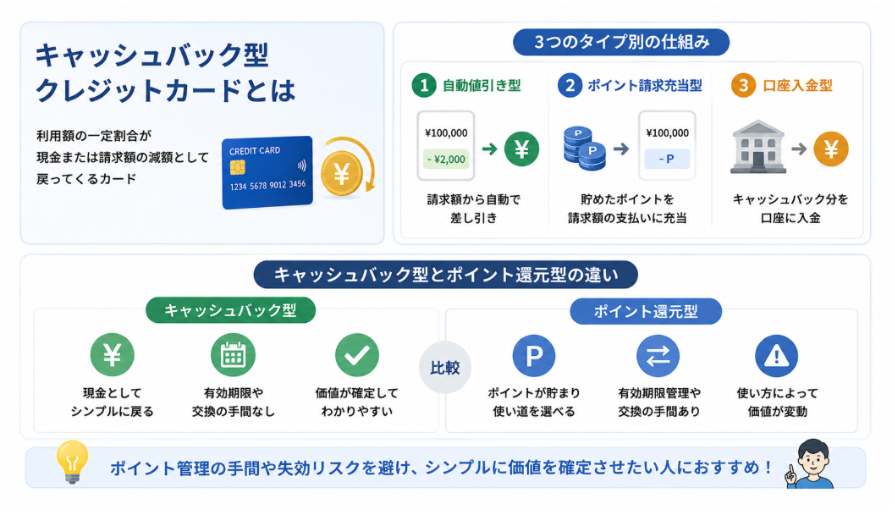

キャッシュバック型クレジットカードとは

キャッシュバック型クレジットカードとは、利用額の一定割合が現金または請求額の減額という形で戻ってくる仕組みのカードです。「キャッシュ(現金)」が「バック(戻る)」という名前の通り、ポイントを介さず実質的な現金として価値が還元されます。

キャッシュバック型と一口にいっても、戻り方の仕組みには3つのタイプがあります。それぞれ使い勝手や手間の有無が異なるため、自分に合うタイプを選ぶことが重要です。

3つのタイプ別の仕組み

①自動値引き型:カード会社が請求額を計算する段階で、利用額の一定割合を自動的に差し引いて請求するタイプです。ユーザー側の操作は一切不要で、明細に「キャッシュバック」「割引」として記載されます。代表例はP-oneカード(Standard)・P-one Wiz等です。

②ポイント請求充当型:カード利用で貯まったポイントを、カード請求額の支払いに充てるタイプです。「ポイントで支払う」操作を自分で行うため、こまめに利用する人向きです。多くの一般的なポイント還元カードはこのタイプに切り替えて使うことができ、永久不滅ポイント等の長期保有可能ポイントとの相性がよい仕組みです。

③口座入金型:貯まったキャッシュバック相当額を、指定の銀行口座に振り込んで受け取るタイプです。一定額に達してからの振込手続きが必要なケースがあり、申請忘れに注意が必要です。

ポイント還元型との違い

ポイント還元型は、利用額に応じて各カード会社独自のポイント(楽天ポイント・Vポイント・JCBのOki Dokiポイント等)が付与されるタイプです。貯めたポイントはマイル・電子マネー・商品・支払い充当など、複数の使い道から選べる柔軟性があります。

一方でポイント還元型は、ポイントの有効期限管理が必要・交換レートで価値が変動する・最適な使い方を選ぶ手間がかかる、という側面もあります。「貯めたポイントを使い切る前に有効期限が切れた」「最適な交換先がわからず低レートで使ってしまった」というケースは少なくありません。

キャッシュバック型は、こうしたポイント管理の手間や失効リスクを避け、シンプルに価値を確定させたい人に向いている仕組みです。

キャッシュバック型クレジットカードのメリット

有効期限を気にせず使える

特に自動値引き型のキャッシュバックは、毎月の請求額から直接差し引かれるため、ポイントが「貯まる→失効する」という状態が発生しません。「気付いたらポイントが大量に失効していた」という経験がある方には、ストレスのない仕組みです。

還元価値が明確で計算しやすい

ポイントは1P=1円相当・1P=0.5円相当など、交換先によって価値が変わります。キャッシュバック型は最初から円換算で還元されるため、「年間いくら得をしたか」が明細を見るだけで把握できます。家計簿アプリで管理する人や、家計の節約効果を可視化したい人に向きます。

手続きの手間が少ない

自動値引き型はまったく操作不要、ポイント請求充当型でも会員サイトでボタンを押すだけで完結します。「ポイントの貯め方・使い方を勉強する」という手間がいりません。

家計の節約意識と直結する

請求額がそのまま下がる仕組みは「節約している」という実感に直結します。仮に月10万円の利用で1.0%のキャッシュバックを受けると、月1,000円・年間12,000円の節約効果になります。固定費(光熱費・通信費・保険料等)をカード払いに集約することで、節約効果はさらに大きくなります。

キャッシュバック型クレジットカードのデメリット・注意点

還元率が一律で柔軟性に欠ける

キャッシュバック型は基本的に利用額に対して一律の還元率が適用されます。これに対しポイント還元型は「特定店舗で還元率3〜5%」のような「特約店ボーナス」を組み合わせて高還元を狙えるカードが多くあります。日常の固定費中心の方には自動キャッシュバック型が向きますが、特定の店舗での高還元を狙いたい方にはポイント還元型のほうが大きく得る場合もあります。

キャッシュバック対象外の利用がある

カード会社によっては、電子マネーへのチャージ・金券購入・国民健康保険料等の公共料金の一部・年会費自体の支払い等がキャッシュバックの対象外になることがあります。お得感を狙って電子マネーチャージで利用したものの、対象外で還元ゼロだった、というケースは珍しくありません。利用前に必ずカード会社の利用規約を確認します。

カードの種類が比較的少ない

純粋な「自動値引き型」のキャッシュバックを採用しているカードは、ポイント還元型と比べて種類が限られます。年会費・国際ブランド・付帯保険など他の条件と組み合わせて選ぶときに、選択肢が少ないと感じる場合があります。その場合は、ポイント請求充当型(=ポイント還元型カードでポイントを請求充当に使う)を実質的なキャッシュバック型として運用するのも選択肢です。

支払い方式に注意

一部の自動キャッシュバック型カードは、リボ払い等の特定支払い方式が前提となっていて、初期設定のままだと手数料が発生する場合があります。1.0%のキャッシュバックを受けても、リボ手数料15%程度が発生すると差し引きで大幅なマイナスです。申込前・利用前に「支払い方式の初期設定」「全額支払いコースへの変更可否」を必ず確認します。

キャッシュバック型クレジットカードの選び方

キャッシュバック率1.0%以上を基準にする

クレジットカード全般で「還元率1.0%以上」は高還元の目安です。キャッシュバック型でも同じ基準を当てはめれば、効率よく節約効果を得られます。月10万円の利用なら年間12,000円、月15万円なら年間18,000円のキャッシュバックです。0.5%と1.0%では年間の差が2倍になるため、率は最初に確認します。

年会費とのバランスを確認する

年会費がかかるカードの場合、「年会費 < 想定年間キャッシュバック額」になっていることを確認します。年会費5,000円のカードで1.0%キャッシュバックの場合、年間50万円(月約4万円)以上の利用が損益分岐点です。利用額が少ない方は年会費永年無料のキャッシュバック型カードが現実的な選択肢になります。

キャッシュバックの対象範囲を確認する

普段の利用パターン(電子マネーチャージ・公共料金・税金支払い・ふるさと納税等)が対象に含まれるかを確認します。「すべての利用にキャッシュバック」と謳っていても、細則を見ると例外が定められているのが一般的です。除外項目の有無で、実質的なキャッシュバック額は大きく変わります。

支払い方式の柔軟性を確認する

「リボ払い専用」「最低支払い額設定が必須」など、自分の使い方と合わない条件がついていないかを確認します。全額一括支払いに切り替え可能なら、リボ手数料は発生しないため問題ありません。利用前に必ず初期設定を確認します。

付帯サービスは「使うものだけ」見る

キャッシュバック型カードの本質は「シンプルに現金的に得をする」ことです。海外旅行傷害保険やショッピング保険は、使う見込みがある方だけ評価すれば十分です。付帯サービスの数で選ぶのではなく、自分のライフスタイルで使うサービスの有無で判断します。

代表的なキャッシュバック型カードの仕組み例

キャッシュバック型カードの具体的な仕組みを、代表的なカードを例にとって紹介します(特定カードの推奨ではなく、仕組みの理解のための例示です)。

P-one Wiz(自動値引き型)

ポケットカードが発行するP-one Wizは、利用額の1.0%が請求時に自動的に割引されるタイプの代表例です。たとえば10万円利用した月の請求額は99,000円となり、操作不要で割引が適用されます。さらに自動値引きとは別に、1,000円ごとに1ポイントのショッピングポイントも貯まる仕組みです。

注意点として、P-one Wizは支払い方式の初期設定がリボ払いになっています。リボ手数料を発生させないためには、入会後に「全額支払いコース」への変更を会員サイト等で行う必要があります。

ポイント請求充当型(永久不滅ポイント等)

セゾンが発行する永久不滅ポイントのように、有効期限のないポイントをカード請求に充当するタイプは、運用次第で実質的なキャッシュバック型として使えます。「貯める→請求充当」のサイクルを自分で回す手間はありますが、ポイントが失効しない安心感があります。

口座入金型・ボーナス型

一部のカードでは、年間利用額に応じたボーナスキャッシュバックや、特定キャンペーンの達成で口座入金される仕組みがあります。継続的な還元というよりは、達成条件をクリアしたときのボーナスとして位置づけるのが現実的です。

キャッシュバック型カード利用時の注意点

対象外の利用に注意する

電子マネーチャージ・金券購入・税金支払い・年会費自体・キャッシング利用などが対象外となるケースがあります。「実質還元率がいくらか」を計算するときは、自分の利用パターンの中で対象外がどれくらいかを差し引いて計算します。

分割払い・リボ払い手数料には注意

カード自体のキャッシュバック率が1.0%でも、リボ払い手数料(年率15%程度)や分割払い手数料が発生すれば差し引きでマイナスです。原則として「全額支払い」を初期設定にしておき、必要な時だけ意図的に分割を選ぶ運用にします。

明細での確認を習慣にする

キャッシュバックは明細上で「割引」「キャッシュバック」「ポイント充当」等の項目で表示されます。月に1回は明細を確認し、想定通りのキャッシュバックが反映されているかをチェックします。対象外利用の比率が高い月は、利用パターンの見直しの目安になります。

カードの規約改定に注意

キャッシュバック率や対象範囲は、カード会社の規約改定で変更されることがあります。長期的に利用するカードは、年に一度はカード会社からの案内・規約改定情報を確認します。

キャッシュバック運用の候補になるクレジットカードの例

純粋な自動値引き型のカード以外にも、ポイント請求充当をうまく使うことで「実質キャッシュバック型」として運用できるカードがあります。編集部の独自基準(基本還元率1.0%以上・年会費負担・請求充当の使いやすさ)で整理した候補例を紹介します。

三井住友カード(NL)

年会費永年無料で、貯まったVポイントを1P=1円相当でカード請求への充当に使えます。請求充当の操作は会員サイト・アプリで完結し、ポイントを使い切るための交換先選びに悩む必要がありません。対象店舗でのスマホタッチ決済で還元率が上がる仕組みもあり、利用シーンに応じた使い分けがしやすい構成です。

詳細は三井住友カード(NL)のメリット・デメリット解説をご覧ください。

JCBカードW

年会費永年無料で基本還元率が1.0%と、無料カードの中では高還元の部類です。貯めたポイントを請求充当に使えるため、実質的にキャッシュバック型の運用ができます。申込は39歳以下限定ですが、対象年齢内であれば「無料×高還元×請求充当」の組み合わせを長期保有しやすい選択肢です。

詳細はJCBカードWのメリット・デメリット解説をご覧ください。

リクルートカード

年会費永年無料で、基本還元率1.2%と一般カードの中でも高めの水準です。貯まったリクルートポイントはじゃらん・ホットペッパー等のサービスで使えるほか、Pontaポイントへの交換を経由して請求充当やコンビニ決済への充当が可能です。直接の請求充当ではないものの、現金的に使いやすい運用ができます。

詳細はリクルートカードのメリット・デメリット解説をご覧ください。

楽天カード

年会費永年無料で基本還元率1.0%の楽天カードは、貯まった楽天ポイントを楽天キャッシュ経由で楽天市場・楽天Payでの支払いに充当でき、実質的に現金として使える運用ができます。楽天経済圏での日常の固定費を集約している方には、請求充当に近い形でキャッシュバック効果を得られる仕組みです。

詳細は楽天カードのメリット・デメリット解説をご覧ください。

よくある質問(FAQ)

Q. キャッシュバック型とポイント還元型はどちらがお得ですか?

利用パターンによります。日常の固定費中心で、シンプルに節約効果を得たい方は自動キャッシュバック型のほうが管理が楽でストレスが少なくなります。一方、特定店舗での頻繁な買い物で高還元を狙いたい方や、マイル・電子マネー等への交換でレートを上げたい方はポイント還元型が向きます。

Q. 還元率1.0%は妥当なキャッシュバック水準ですか?

はい、クレジットカード全般で1.0%は高還元の目安です。0.5%が一般的な水準で、1.0%以上を継続的に得られるカードはお得な選択肢といえます。1.5%・2.0%等の高還元カードも存在しますが、年会費や対象範囲の制限とのバランスを確認したうえで選びます。

Q. リボ払い専用のキャッシュバックカードは避けるべきですか?

リボ払い手数料(年率15%程度)はキャッシュバック率(1.0%程度)を大きく上回るため、リボ払いのまま使うと損失が出ます。ただし、入会後に「全額支払いコース」へ変更できるカードであれば、リボ手数料を発生させずに使えます。申込前に支払いコース変更の可否を確認することが重要です。

Q. ポイント還元型のカードもキャッシュバック型として使えますか?

使えます。多くのポイント還元型カードでは、貯まったポイントをカード請求額への充当に使えるようになっています。1P=1円相当の交換レートが維持されているカードであれば、実質的にはポイント請求充当型のキャッシュバックと同じ効果を得られます。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているキャッシュバック率・対象範囲・支払い方式等は記事執筆時点の一般的な情報であり、カード会社や時期によって異なる場合があります。利用規約の改定によって、還元率・対象範囲・特典内容は変更されることがあります。ご利用は、必ず各カード会社の公式情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。