クレジットカードの分割払いは、代金を複数回に分けて支払える便利な機能ですが、実質年率12〜18%の手数料が発生します。分割回数はカード会社によって3〜36回まで幅があり、回数を増やすほど総支払額が大きくなる仕組みです。この記事では、分割払いの仕組み・手数料の計算方法・分割回数と実質年率の目安・シミュレーション・デメリット・信用情報への影響までを整理します。

編集部の結論:分割払いは短期間で使う方がコスト効率がよい

編集部の見解として、クレジットカードの分割払いは高額商品を無理なく買うための選択肢ですが、実質年率12〜18%の手数料は決して安くありません。分割回数を短くまとめる、または一括払い・2回払い・ボーナス払いの手数料無料枠を優先的に検討するのが基本の使い方です。

分割回数 | 手数料 | 使い方の目安 |

|---|---|---|

1回払い(一括) | 無料 | 基本の使い方 |

2回払い | 無料 | 翌月・翌々月に分けたい場合 |

ボーナス払い | 無料 | ボーナス月にまとめたい |

3〜10回分割 | 実質年率12〜15% | 短期分割で手数料を抑えたい |

12〜24回分割 | 実質年率13〜18% | 高額商品を長期分割したい |

36回分割 | 実質年率15〜18% | コスト高。要検討 |

- 3回以上の分割で手数料発生:1〜2回は無料

- 実質年率12〜18%が目安:カード会社・回数で変動

- 回数を増やすほど総額増加:分割回数の選択が重要

- 分割払いは審査・信用情報に影響:利用状況が記録

- 公式シミュレーター活用:日本クレジット協会が提供

クレジットカードの分割払いとは

クレジットカードの分割払いは、1つの買い物代金を複数回に分けて支払う方法です。10万円の買い物を6回分割で払うと、月々約17,000円+分割手数料の返済になります。分割回数によって毎月の負担額を調整でき、高額な買い物を無理なく分散させたい場合に活用されます。

分割払いの仕組み

分割払いを選ぶと、購入代金と分割手数料の合計を、選択した回数で分割して毎月返済します。手数料はクレジットカード会社に支払う形で、実質年率12〜18%程度が一般的です。この手数料は消費者信用取引の性質から、消費者ローンや個人ローンと同じ枠組みで規制されています。

分割回数の選択肢

カード会社によって選べる分割回数は異なりますが、多くの主要カード会社では以下の選択肢が用意されています。

- 3回・5回・6回・10回

- 12回・15回・18回・20回・24回

- 36回(一部のカード会社のみ)

分割払いを選ぶタイミング

会計時の支払い方法選択で「分割払い」を選び、回数を指定します。ネットショッピングの決済画面でも同様に選択可能です。会計後に「一括→分割へ変更」する後払い分割は、カード会社の会員サイトで手続き可能ですが、対応の可否・条件はカードによって異なります。

分割払いの手数料の計算方法

実質年率とは

クレジットカードの分割払い手数料は「実質年率」で表示されます。実質年率は「年間ベースで換算した金利」で、単純な「元本×金利」ではなく複利や返済スケジュールを含めた計算です。実際の手数料額を正確に求めるには、購入代金・実質年率・分割回数の3つが必要になります。

手数料の目安表

10万円を分割払いで支払う場合の目安を整理します(実質年率15%と仮定した参考値)。

分割回数 | 実質年率 | 手数料額(目安) | 総支払額 | 月々の支払 |

|---|---|---|---|---|

3回 | 12〜15% | 約2,000円 | 約102,000円 | 約34,000円 |

6回 | 13〜15% | 約4,000円 | 約104,000円 | 約17,300円 |

10回 | 14〜15% | 約7,000円 | 約107,000円 | 約10,700円 |

12回 | 14〜15% | 約8,000円 | 約108,000円 | 約9,000円 |

24回 | 15〜18% | 約17,000円 | 約117,000円 | 約4,900円 |

36回 | 15〜18% | 約26,000円 | 約126,000円 | 約3,500円 |

正確な計算は日本クレジット協会の公式シミュレーターで行えます。購入代金・実質年率・分割回数を入力するだけで、手数料と総支払額を算出できます。

実質年率とカード会社の関係

主要カード会社の分割払い実質年率は以下の水準です(分割回数によって異なります)。

- 楽天カード:実質年率12.25〜15.00%

- 三井住友カード:実質年率12.00〜14.75%

- JCBカード:実質年率12.25〜14.75%

- アメックス:実質年率12.98〜15.00%

各社の詳細な実質年率は、カード会社の公式サイトで確認できます。

分割払いのメリット・デメリット

メリット

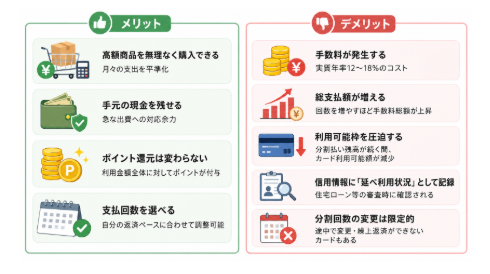

- 高額商品を無理なく購入できる:月々の支出を平準化

- 手元の現金を残せる:急な出費への対応余力

- ポイント還元は変わらない:利用金額全体に対してポイントが付与

- 支払回数を選べる:自分の返済ペースに合わせて調整可能

デメリット

- 手数料が発生する:実質年率12〜18%のコスト

- 総支払額が増える:回数を増やすほど手数料総額が上昇

- 利用可能枠を圧迫する:分割払い残高が続く間、カード利用可能額が減少

- 信用情報に「延べ利用状況」として記録:住宅ローン等の審査時に確認される

- 分割回数の変更は限定的:途中で変更・繰上返済ができないカードもある

分割払いができないケース

カード規約で分割払い対象外

一部のカードは分割払いを提供していない場合があります。デビットカード・プリペイドカード・法人カードの一部は分割払いに対応していないことがあります。

加盟店側が分割払い対応外

店舗側の設定で「一括のみ」の場合、分割払いを選択できません。少額決済のセルフレジや、券売機タイプの決済等は一括のみの場合が多くあります。

利用可能枠を超える

カードの利用可能枠を超える金額は分割払いでも決済できません。分割回数を増やしても、初回の枠チェックで超過があれば決済不可となります。

税金・公共料金は原則不可

固定資産税・自動車税等の税金は、多くの場合分割払いに対応していません。地方税お支払サイト等でクレジット決済する場合も、原則一括支払いのみです。詳しくは固定資産税のクレジットカード払いの解説もご参考ください。

分割払いの信用情報・審査への影響

信用情報機関に記録される

クレジットカードの分割払い利用は、CIC・JICCといった信用情報機関に「延べ利用状況」として記録されます。これは他社カードの審査時や、住宅ローン・自動車ローン等の申込時にチェックされる項目です。

延滞は信用情報に大きな影響

分割払いの支払いを延滞すると「異動情報」として信用情報に記録される可能性があります。61日以上または3ヶ月以上の延滞が異動情報の目安で、記録されると新規カード申込や各種ローン申込に影響します。

分割払いの活用状況は「悪影響」ではない

分割払いを利用しているだけでは信用情報に悪影響はありません。むしろ「クレジットヒストリー」として利用実績が積み上がり、期日通りの返済ができていれば信用情報にはプラスになります。ただし利用残高が大きすぎる状態が続くと、住宅ローン等の借入審査で「返済負担率」の計算に影響する可能性があります。

分割払い vs リボ払いの違い

分割払いとリボ払いは似ていますが、返済方法と手数料負担が異なります。

項目 | 分割払い | リボ払い |

|---|---|---|

返済方法 | 指定回数で完済 | 毎月一定額を返済(残高減らない場合も) |

実質年率 | 12〜18% | 15〜18% |

返済期間 | 指定回数で終了 | 利用状況次第で長期化 |

手数料負担 | 回数に応じた確定額 | 返済期間で変動・膨らみやすい |

おすすめの使い方 | 高額商品を短期分割 | 基本的に避けるのが安全 |

分割払いは「回数を決めて返す」ためコスト計算がしやすく、リボ払いは「毎月固定額」で返済期間が読みにくくなります。両方とも手数料が発生するため、可能な限り一括払いを選択するのが基本です。

よくある質問(FAQ)

Q. クレジットカードの分割払い手数料はいくらですか?

実質年率で12〜18%程度が目安です。10万円を12回分割で払うと、総支払額は約108,000円程度になる計算です。分割回数を増やすほど手数料総額は大きくなります。

Q. 分割払いは何回まで選べますか?

カード会社によって異なりますが、多くは3〜24回まで、一部のカードで36回まで選べます。楽天カード・JCBカード・三井住友カード等の主要カードでは3・5・6・10・12・15・18・20・24回の選択肢が一般的です。

Q. 分割払いのシミュレーターはどこにありますか?

一般社団法人日本クレジット協会が公式シミュレーターを提供しています。購入代金・実質年率・分割回数を入力すると、手数料と総支払額を計算できます。日本クレジット協会 手数料シミュレーターで利用可能です。

Q. 分割払いのデメリットは何ですか?

主なデメリットは(1)手数料の発生(実質年率12〜18%)、(2)総支払額の増加、(3)利用可能枠の圧迫、(4)信用情報への延べ利用記録、(5)分割回数の変更・繰上返済ができない場合がある、の5点です。

Q. 分割払いは審査に影響しますか?

単に利用しているだけでは悪影響はありません。むしろ期日通り返済していれば信用情報にプラスになります。ただし利用残高が大きすぎる状態が続くと、住宅ローン等の借入審査で「返済負担率」に影響します。延滞があると信用情報に大きなマイナスとなるため、期日厳守が重要です。

Q. 分割払いができないのはなぜですか?

主な原因は(1)カード規約で分割対象外(デビット・プリペイド・一部法人カード等)、(2)加盟店側が一括のみ設定、(3)利用可能枠の超過、(4)税金・公共料金等(原則一括のみ)の4点です。

Q. 分割払いと一括払いではどちらがお得ですか?

一括払いのほうがお得です。一括払いは手数料無料で、購入金額のみで済みます。分割払いは実質年率12〜18%の手数料が上乗せされるため、可能な限り一括払いを選ぶのが基本です。手元資金を残したい場合の選択肢として分割払いを検討する形が現実的です。

Q. 自動車税を分割払いで支払えますか?

原則不可です。自動車税・固定資産税等の税金は、多くの自治体で一括支払いのみに対応しています。地方税お支払サイトでクレジット決済する場合も、原則一括のみです。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカード・サービスの勧誘や契約の推奨を行うものではありません。掲載している実質年率・手数料の目安・分割回数等の情報は2026年6月時点の一般的な水準であり、各カード会社の規約改定により変更される場合があります。ご利用は必ず各カード会社の公式情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。