「入ってはいけない自動車保険ワーストランキング」と検索して、自分の加入している保険は本当に大丈夫なのかと不安に思う方は多いでしょう。 結論として、「絶対に誰にとっても悪い自動車保険」というものは存在しません。 本記事では、なぜ一部の保険が「入ってはいけない」と言われるのか、注意すべき保険の特徴、実際の利用者の後悔の声と理由、そして自分に合った保険をどう選べばいいかの判断軸について整理して解説します。

なぜ自動車保険で「入ってはいけない」と言われるものがあるのか?

自動車保険が「入ってはいけない」と言われるのは、事故対応の遅さや質の低さ、保険金の支払い渋り、そして保険料の高さ(コスパの悪さ)といった構造的な理由があるためとされています。 また、代理店型とネット型(ダイレクト型)での販売形態の違いにより、代理店の手数料が上乗せされることで保険料が割高に感じられたり、逆にネット型では自分に合わない補償を選んでしまったりすることが、不満につながりやすいと言えます。

入ってはいけない自動車保険ワーストランキングの評価軸と算出ロジック

本ランキングは、ITトレンドMoney編集部がインターネット上に投稿された口コミ・評判を独自に収集・分析し、自動車保険において特にユーザーの不満が集中しやすい観点を重点的に評価した「ワーストランキング」です。

評価軸と重みづけ

自動車保険は、加入時よりも事故発生時の対応品質が実際の満足度を大きく左右します。編集部では、口コミに見られる不満の傾向を踏まえ、以下の重みで評価を行っています。

評価軸 | 重み | 着目ポイント |

|---|---|---|

事故対応 | 40% | 保険金請求時の対応スピード・担当者の質・手続きの煩雑さ |

サポート | 30% | 問い合わせ対応の丁寧さ・解決力・窓口のつながりやすさ |

保険料 | 15% | 掛け金に対するコストパフォーマンスの納得感 |

補償内容 | 15% | 補償範囲のわかりやすさ・実際の支払い実績への評価 |

事故対応とサポートで合計70%を占めているのは、「いざというときに頼れない」という不満がワースト評価の主な要因となっているためです。

総合点の算出方法

口コミ数の少ない保険会社は評価が一方向に偏りやすいため、本ランキングでは投稿数を加味した信頼度補正を総合点に反映しています。

口コミが少ない会社ほどスコアが全体平均に近づくよう調整することで、「少数の極端な口コミ」による順位の歪みを排除しています。十分な件数の評価が集まっている会社ほど、実際のユーザー評価がそのまま順位に反映される仕組みです。

ご利用にあたっての注意点

本ランキングはインターネット上の口コミをもとに編集部が独自集計したものであり、特定の保険会社の優劣を断定するものではありません。保険の選択は補償内容・保険料・ご自身の利用状況によって最適解が異なります。あくまで保険選びの参考情報としてご活用ください。

入ってはいけない自動車保険ワーストランキング

口コミをもとにITトレンドMoney編集部が独自に算出した、総合点(信頼度補正)の低いワーストランキングは以下の通りです。

順位 | 保険会社名・商品名 | 総合点 |

|---|---|---|

1位 | Chubb損害保険 家庭用自動車保険 | 2.7906 |

2位 | 三井住友海上 GK クルマの保険 | 2.8504 |

3位 | 共栄火災 KAPくるまる | 2.8514 |

4位 | セコム損保 セコム安心マイカー保険 | 2.8725 |

5位 | チューリッヒ保険 自動車保険 | 2.9442 |

6位 | 三井ダイレクト損保 自動車保険 | 2.9562 |

7位 | ソニー損保 自動車保険 | 2.9688 |

8位 | 損保ジャパン 個人用自動車保険『THE クルマの保険』 | 2.9711 |

9位 | 東京海上ダイレクト(旧イーデザイン損保) | 2.9721 |

10位 | 東京海上日動火災保険 トータルアシスト自動車保険 | 2.9805 |

11位 | あいおいニッセイ同和損保 タフ・クルマの保険 | 2.9810 |

12位 | SOMPOダイレクト(旧セゾン自動車火災保険) おとなの自動車保険 | 2.9872 |

13位 | アクサダイレクト 自動車保険 | 3.0172 |

14位 | SBI損保の自動車保険 | 3.1908 |

各自動車保険の概要

ここでは各自動車保険の概要と口コミで確認できた情報を、ITトレンドMoney編集部がまとめています。ワーストランキング上位でも必ずしも自分に合ってない保険というわけではないため、自分の求めている保険の内容と照らし合わせて判断してください。

Chubb損害保険 家庭用自動車保険

外資系損害保険大手のChubが提供する家庭用の自動車保険です。対人・対物賠償から搭乗者のケガ、車両損傷まで基本的なリスクをカバーするほか、地震・津波被害に備えた特約や弁護士費用特約、ロードサービスなど充実したオプションを備えています。修理期間中の台車貸出にも対応しており、補償の幅自体は広い内容です。一方で、外資系ゆえにサポート体制への不透明感を指摘する声もあり、口コミでは事故後の対応に関する不満が目立っています。

三井住友海上 GK クルマの保険

大手損保グループである三井住友海上が展開する自動車保険です。豊富な特約・オプションによって補償内容を柔軟にカスタマイズできる点が特徴で、ロードサービスの利便性も評価されています。ただし、商品ラインナップが多岐にわたるため比較しづらいという声も聞かれます。代理店型のため保険料はやや高めになる傾向があり、事故対応の丁寧さについては利用者によって評価が分かれています。

共栄火災 KAPくるまる

共栄火災が販売するカーライフ向けの自動車保険です。対人・対物賠償を軸に、入院・通院費用や代車費用など実生活に密着した補償を特約で追加できます。提携警備会社との連携による現場サポートや、専用アプリを通じた事故受付など独自の取り組みも用意されています。一方で、事故対応のスピードや給付手続きのスムーズさについては、口コミ上で改善を求める声が見受けられます。

セコム損保 セコム安心マイカー保険

警備会社セコムグループの損害保険会社が手がける自動車保険です。24時間365日対応のロードサービスや盗難車の追跡、JAFへの取り次ぎなど、グループの警備インフラを活かした緊急時サポートが最大の特徴となっています。ただし、セコムブランドへの信頼感が先行するぶん、実際に事故対応を経験した利用者の評価との乖離が口コミに表れています。期待値の高さが不満につながりやすい保険と言えるでしょう。

チューリッヒ保険 自動車保険

ダイレクト型ならではのコストパフォーマンスを強みとする外資系自動車保険です。レッカー無料牽引距離の長さや帰宅・宿泊費用の全額補償など、ロードサービスの充実ぶりは目を引きます。ただし、保険料の安さへの満足感と、実際に事故やトラブルが発生した際の初期対応・担当者の質への評価は必ずしも一致しておらず、サポート面に物足りなさを感じた利用者の声も見られます。

三井ダイレクト損保 自動車保険

インターネット完結型のダイレクト保険として、代理店型より割安な保険料を実現している自動車保険です。長期契約者向けの割引やネット申込割引も充実しています。グループ企業の三井住友海上・あいおいニッセイ同和損保と連携した事故対応体制を整えていますが、実際の担当者対応や保険金支払いのスピードは個人差が大きく、口コミ評価にばらつきが出やすい保険でもあります。

ソニー損保 自動車保険

走行距離に連動した保険料設定を業界に先駆けて導入した、ダイレクト型自動車保険の先駆け的存在です。年間走行距離が少ないドライバーほど保険料が抑えられる仕組みで、ライトユーザーからの支持を集めています。一方で、事故解決サービスやサポート体制については実際に経験してみなければわからない部分も多く、期待を下回ったとする口コミも見受けられます。

損保ジャパン 個人用自動車保険『THE クルマの保険』

損保ジャパンが販売する代理店型の自動車保険です。対人・対物賠償から人身傷害・車両保険まで基本補償が充実しており、相手方が日本語を話せない場合の通訳対応など手厚いサービスも備えています。保険料はやや高めですが、補償内容の網羅性は高水準です。ただし、実際の事故では対応の迅速さやきめ細やかさが評価の分かれ目となりやすく、口コミでは担当者によって対応の質に差があるとする意見も見られます。

イーデザイン損保

東京海上グループのダイレクト型自動車保険です。走行距離に応じてリスクを算定する「リスク細分型」の保険料設定を採用しており、安全運転を続けたドライバーへの割引制度も用意されています。事故以外の場面でも利用できる医療相談サービスなど、付帯サービスも充実しています。とはいえ、事故対応への評価は実体験に左右される部分が大きく、口コミでは対応スピードや柔軟性に関する意見が多く寄せられています。

東京海上日動火災保険 トータルアシスト自動車保険

東京海上日動が販売する代理店型自動車保険のひとつです。事故を未然に防ぐための情報提供サービスや医療従事者によるコールセンターなど、加入後のサポートにも注力しています。補償内容は充実しており、保険料は比較的高めですが、大手ならではの安心感を求める層から支持されています。一方で、実際に事故が起きた際の応対スピードやきめ細かさについては、口コミで賛否が分かれています。

あいおいニッセイ同和損保 タフ・クルマの保険

「迅速・頼れる・優しい」をコンセプトに掲げる代理店型自動車保険です。基本補償やロードサービスは標準的な水準を満たしており、代理店が間に入ることで事故発生から解決まで一貫したサポートが受けられる点が強みとされています。保険料はやや高めに設定される傾向がありますが、その分の手厚さを期待する利用者も多く、対応の質に期待を裏切られたとする声が口コミに見受けられます。

SOMPOダイレクト(旧セゾン自動車火災保険) おとなの自動車保険

損害保険ジャパングループのSOMPOダイレクトが販売する通販専用の自動車保険です。事故率が比較的低い40〜50代をメインターゲットに据えた保険料設計が特徴で、損保ジャパンの事故対応ネットワークを活用できる点も訴求ポイントとなっています。ただし、実際の事故対応や保険金支払いの場面では、期待と現実のギャップを感じた利用者の声も口コミに散見されます。

アクサダイレクト 自動車保険

アクサ損害保険が販売するダイレクト型の自動車保険です。主契約をシンプルに設定し、必要なオプションを組み合わせるスタイルで、保険料重視・補償重視それぞれのニーズに応えられる設計となっています。24時間365日の専任チームによる事故対応や、全国に広がるサポート拠点を整備しており、体制面は充実しています。割安でありながら補償内容も整っているとされていますが、実際のサポート品質については口コミで個人差が見られます。

SBI損保の自動車保険

SBI損保が提供するダイレクト型の自動車保険で、今回のランキングでは最も評価が高い結果となりました。レッカーサービスや緊急時対応の無料ロードサービスに加え、夜間・土日も専任スタッフを配備するなど、リーズナブルな保険料ながら手厚いサポート体制が整っています。口コミでも事故対応やサポートへの満足度が比較的高く、コストパフォーマンスの面で他社との差が出ているといえるでしょう。

実際に自動車保険に加入した人の「後悔の声」

実際の利用者の後悔の声を元に、入ってはいけないと言われる理由をまとめました。

後悔の声①:事故対応・担当者への不満

「担当者からの連絡が長期間(半年以上)放置された」「経過報告がないまま突然請求書だけが送られてきた」などの不満の声が上がっています。 また、「相手の言い分をそのまま鵜呑みにして交渉を進めようとした」という声もあり、本当に自分の味方になってくれているのかという不信感を持つ方もいます。大手で高い保険料を支払っていても、担当者の対応スピードや質が低いと、結果的に「高いだけで中身が伴っていない」と後悔を感じる場合があるようです。

後悔の声②:保険金が支払われない・対応が遅い

「最初は保険が使えると言われたのに、後になって手のひらを返すように適用を拒否された」と、保険会社の案内ミスや確認不足が原因とみられるトラブルがあったようです。また、問題が起きた後の担当者の度重なる変更など、サポート体制の不備があり、不満を感じるケースがあります。万が一の際にスムーズに修理が進まず、精神的な負担だけが大きくなってしまうリスクが「入ってはいけない」と言われる一因になっています。

後悔の声③:過失割合や交渉への不満

「自社の保険金の支払いを減らすために、現場の状況や当事者の意見を無視して、強引に相手側の過失割合を増やそうとした」などの声があり、交渉時の態度によって円満な事故解決を遠ざける要因になることが分かります。このようなケースは、不満は、ダイレクト型・代理店型を問わず見られる、注意すべきポイントです。

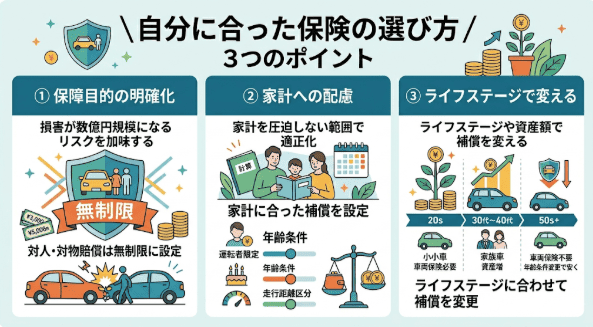

自分に合った保険の選び方

自分に合った自動車保険を選ぶためには、以下の判断軸を持つことが大切です。

- 保障目的の明確化:対人・対物賠償は無制限にするなど、損害が数億円規模になるリスク加味しているかが判断軸の1つになります。

- 保険料を何年払えるか/いつ必要になるか:家計を圧迫しない範囲で、適切な年齢条件や運転者限定、走行距離の区分を設定して保険料を適正化しましょう。

- 現在の資産額や年齢に応じて変えていく:ライフステージや金融資産の額によって、必要な補償は変わります。資産が増えれば車両保険の必要性は下がり、逆に年齢が上がれば年齢条件の変更によって保険料を安くできる可能性があります。

FAQ(よくある疑問)

Q. 保険料が安い自動車保険は避けたほうがいいですか?

A. 保険料が安いからといって悪い保険とは限りません。ただし、安さだけで選ぶと事故対応が遅いなどのリスクがあるため、補償内容とサポートのバランスを確認することが大切です。

Q. 事故対応が悪い保険会社を見分ける方法はありますか?

A. 第三者機関の「事故対応満足度ランキング」や、口コミサイトの具体的な体験談を参考にするとよいでしょう。

Q. 苦情件数が多い保険会社は避けたほうが良いですか?

A. 契約数が多い大手保険会社は、比例して苦情件数も多くなる傾向があります。件数だけでなく、苦情の内容や契約数に対する割合(苦情率)などを参考に判断することが推奨されます。

まとめ

「入ってはいけない自動車保険ワーストランキング」には、保険料が高い、対応が悪いといったいくつかの特徴があります。 しかし、商品自体が悪いというよりも、“仕組みと自分の状況が合っていない”ことが最大のトラブルの原因となるケースが多いと言えます。 大切なのは、以下の3点です。

- 保障の目的を明確にする

- 無理のない保険料の負担にとどめる

- 自分にとっての保障の必要性を見極める

自分にあった自動車保険を見つけたいなら、まずは判断軸を持つことから始めましょう。

--------------------------------------------------------------------------------

免責事項

本記事は情報提供を目的としており、特定の金融商品の勧誘や契約の推奨を行うものではありません。掲載されている数値は記事執筆時点の情報に基づいており、情勢により変更される場合があります。最新の条件は必ず各公式サイト等でご確認ください。ご契約に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。