「ペット保険に入りたいけれど、選び方がわからない」「入ってはいけない保険があるって本当?」と悩んでいませんか。ペット保険は、万が一の病気やケガに備える大切な仕組みですが、よく調べずに加入してしまうと「いざという時に使えなかった」「保険料が高すぎて続けられない」と後悔する可能性があります。本記事では、2026年現在の傾向や口コミを基に、入ってはいけないとされるペット保険の後悔しやすい特徴と、失敗しないための選び方をわかりやすく解説します。

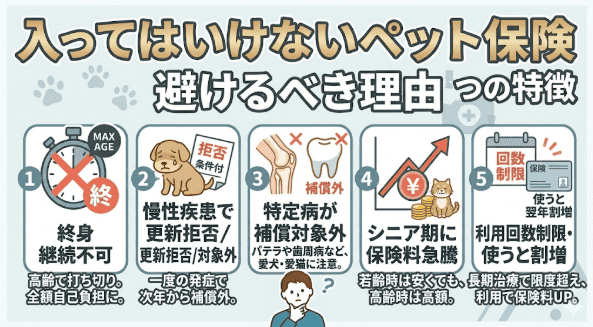

結論:入ってはいけないペット保険の5つの特徴

ペット保険選びで後悔しないためには、避けるべき特徴を知っておくことが重要とされます。ここでは、入ってはいけないとされるペット保険の代表的な5つの特徴を解説します。これらの条件に当てはまる保険は、将来的に家計の負担が増えたり、必要な補償が受けられなかったりする可能性があるため注意が必要です。

特徴1:終身継続ができない・更新年齢に上限がある

ペット保険は一般的に1年ごとの更新となりますが、保険によっては更新できる年齢に上限が設けられているケースがあります。ペットが高齢になり、最も病気のリスクが高まる時期に保険が打ち切られてしまうと、その後の治療費は全額自己負担となってしまいます。そのため、年齢にかかわらず一生涯加入し続けられる「終身継続」が可能な保険を選ぶことが推奨されています。

特徴2:慢性疾患などで更新拒否や条件追加、対象外、にされることがある

保険加入中に糖尿病や腎臓病などの慢性疾患にかかった場合、翌年の契約更新時にその病気が「補償対象外」として条件付きで更新されたり、最悪の場合は更新そのものを拒否されたりするペット保険も存在します。慢性疾患は長期にわたる治療が必要なため、一度発症した病気でも継続して補償してくれる保険を選ぶことが安心につながるとされています。

特徴3:かかりやすい病気、歯周病やパテラなど、が補償対象外になっている

犬種や猫種によってかかりやすい病気は異なりますが、特定の病気、小型犬に多いパテラや、歯周病など、が最初から補償の対象外となっている保険もあります。加入前に重要事項説明書などを確認し、愛犬・愛猫が将来かかりやすいとされる病気がしっかりとカバーされているかを見極めることが重要です。

特徴4:高齢期、シニア期、になると保険料が急激に高くなる

若いうちは保険料が安くても、シニア期、高齢期、に入ると急激に保険料が高騰するペット保険があります。年齢が上がるにつれて加入時の数倍の保険料になるケースもあり、支払いが困難になって解約せざるを得なくなることも考えられます。加入時の安さだけでなく、将来の生涯保険料をあらかじめシミュレーションしておくことが大切とされています。

特徴5:利用回数や日数に制限がある・使うと翌年の保険料が割増される

年間の通院回数や入院日数に上限が設定されている場合、長期の治療が必要になった際に限度額を超えてしまい、十分な補償が受けられない可能性があります。また、保険の利用回数が多いと翌年の保険料が割増される仕組みの保険もあり、費用の負担を恐れて通院を控えてしまうリスクが生じると指摘されています。

口コミから判明!ペット保険に「入ってはいけない」と言われるリアルな理由

インターネット上の口コミや評判を見ると、特定のペット保険に対して不満の声が上がることがあります。口コミを分析すると、契約者がどのような点に「入ってはいけない」と感じるのかが見えてきます。本セクションでは、ユーザーのリアルな声をもとに、トラブルになりやすい2つの理由について解説します。

理由1:通院回数の制限や、慢性疾患への補償が不十分なケースがあるため

ユーザーの声として、長期にわたる治療が必要な慢性疾患に対するサポートが十分でなかったり、通院できる回数に制限が設けられていることへの不満が挙げられています。長引く通院治療で保険が使えなくなる事態は飼い主にとって大きな負担となるため、制限の厳しさがマイナス評価につながる傾向があります。

理由2:想定していた補償が実は対象外で、支払いのトラブルになる可能性があるため

保険金が受け取れると思っていた治療内容が、約款の規定によって実は補償対象外であり、トラブルに発展するケースも報告されています。予防目的の治療や特定の病気が免責、対象外、となっていることを契約時に正確に把握できていないと、後になって後悔する原因となる可能性があります。

ペット保険の落とし穴!トラブルを防ぐための3つのチェックポイント

ペット保険に加入する際には、いくつかの「落とし穴」が存在します。これらを知らずに契約を進めてしまうと、いざという時に保険金が支払われなかったり、契約自体が無効になったりする恐れがあります。ここでは、トラブルを未然に防ぎ、安心して保険を利用するための3つの重要なチェックポイントを解説します。

持病や既往症の「告知義務」を正しく行う、違反すると契約解除のリスク、

ペット保険に加入する際、ペットの健康状態や過去の病歴を保険会社に正確に申告する「告知義務」があります。この申告に漏れや虚偽があると「告知義務違反」とみなされ、保険金が支払われないだけでなく、強制的に契約を解除されるリスクがあります。故意でなくても違反になる可能性があるため、正確な申告が求められます。

免責金額、自己負担額、と待機期間の有無を確認する

「免責金額」とは、治療費のうち飼い主が必ず自己負担しなければならない金額のことです。少額の治療費の場合、免責金額を下回ると保険金が下りないケースがあります。また、契約完了後から補償が開始されるまでに「待機期間」が設けられている保険が多く、この期間中の病気やケガは補償されないため、事前に期間を確認しておくことが大切です。

窓口精算か後日精算か、保険金請求のしやすさを把握する

保険金の受け取り方法には、動物病院の窓口で保険適用後の金額のみを支払う「窓口精算」と、全額を立て替えた後に書類を送付して保険金を請求する「後日精算」の2種類があります。窓口精算は手間が少なく便利ですが、対応している病院が限られているケースもあるため、かかりつけの病院が対応しているかを確認しておくとスムーズです。

入ってはいけないペット保険を回避!愛犬・愛猫に合ったペット保険の正しい選び方

入ってはいけないと言われるようなペット保険を回避し、愛犬・愛猫にとって本当に役立つ保険を選ぶにはどうすればよいのでしょうか。表面的な保険料の安さや知名度だけで選ぶのではなく、各家庭の状況やペットの種類に合わせた客観的な視点が必要です。ここでは、失敗しないための正しい選び方のポイントを3つご紹介します。

生涯支払う保険料と補償内容のバランスを比較する

加入時の保険料が安くても、シニア期に保険料が高騰する保険では、結果的に生涯支払う総額、生涯保険料、が非常に高くなる可能性があります。若いうちから高齢期までの保険料の推移、シミュレーション、を確認し、無理なく支払い続けられる水準であるか、補償内容、通院・入院・手術のカバー範囲、とのバランスが取れているかを比較することが重要です。

犬種・猫種ごとのかかりやすい病気がカバーされるか確認する

犬種や猫種によって、なりやすい病気やケガのリスクは異なります。例えば、トイ・プードルやチワワはパテラ、膝蓋骨脱臼、に、猫は腎臓疾患になりやすい傾向があるとされています。検討している保険が、自身のペットがかかりやすい特定の病気を「補償対象外」にしていないかどうかを事前にチェックしておくことが大切です。

加入前に必ず「重要事項説明書」や「約款」を確認する

口コミやブランド名だけで判断せず、保険会社が提示する「重要事項説明書」や「約款」に必ず目を通すことが不可欠とされます。ここには、保険金が支払われない条件や補償の対象外となる病気など、契約において最も重要なルールが記載されています。これらを確認することで、「思っていた補償と違った」という事後トラブルを防ぐことにつながります。

まとめ:特徴を理解して、最適なペット保険を見つけよう

ペット保険は、終身継続の可否や高齢時の保険料、補償対象外の範囲など、事前に確認すべき重要なポイントが多数存在します。「入ってはいけない」とされる特徴をもつ保険を避け、自身のペットの種類や将来の家計状況に合った保険を慎重に選ぶことが、後悔しないための第一歩です。最新の保険制度や内容を比較検討し、納得のいく備えをしておきましょう。

【ご契約・お申し込みに関する注意事項】

本記事は一般的な情報提供を目的としており、特定の金融商品や保険の販売・推奨・勧誘を行うものではありません。保険商品の詳細な内容や最新の保険料、補償条件等は改定される可能性があります。投資や契約に関する最終的なご判断は、必ず各保険会社の公式サイトや重要事項説明書等をご確認のうえ、お客様ご自身の責任で行っていただくようお願いいたします。