結論:絶対に入ってはいけない火災保険はない!複数の指標で総合的に判断しよう

【編集部の結論】日本で販売されている火災保険はすべて金融庁の厳格な監督下にあります。「絶対に入ってはいけない保険会社」は存在しませんが、4つの財務指標を比較すると各社に明確な差があります。本ランキングを参考に、自分のニーズに合った保険を選びましょう。

ネット上では「入ってはいけない火災保険」「やばい保険会社」といったランキングが数多く出回っています。しかし、その多くは口コミや主観的な評価に基づくもので、客観的な財務データを踏まえた分析ではありません。

本記事では、①ソルベンシー・マージン比率、②格付け、③苦情件数、④損害率という4つの客観的指標を用いて、主要10社を100点満点でスコアリング。ワーストランキングとして低スコア順に紹介します。

高い苦情件数は必ずしも「悪い会社」を意味しません。規模が大きい会社は絶対数が増え、ダイレクト型は直接問い合わせが多くなる構造があります。数字の背景を正しく理解した上でご活用ください。

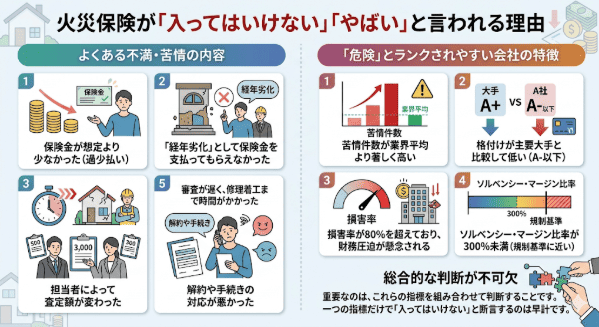

火災保険が「入ってはいけない」「やばい」と言われる理由

火災保険に関する否定的な口コミの多くは、保険金の支払いに関するトラブルを発端としています。実際に被災した際に思ったより保険金が出なかった、という経験が「やばい」という評価につながっています。

よくある不満・苦情の内容

保険金が想定より少なかった(過少払い)

「経年劣化」として保険金を支払ってもらえなかった

審査が遅く、修理着工まで時間がかかった

担当者によって査定額が変わった

解約や手続きの対応が悪かった

「危険」とランクされやすい会社の特徴

苦情件数が業界平均より著しく高い

格付けが主要大手と比較して低い(A-以下)

損害率が80%を超えており、財務圧迫が懸念される

ソルベンシー・マージン比率が300%未満(規制基準に近い)

重要なのは、これらの指標を組み合わせて判断することです。一つの指標だけで「入ってはいけない」と断言するのは早計です。

火災保険を正しく評価する4つの指標

本ランキングでは、以下4つの客観的指標を用いています。それぞれの意味と評価基準を理解することで、ランキングの見方がより深まります。

① ソルベンシー・マージン比率(重み:30%)

ソルベンシー・マージン比率は、大規模災害が発生した際に保険会社が保険金を支払える能力を示す指標です。200%未満になると金融庁による早期是正措置の対象となります。

700%以上:最優良(5点)

500〜700%:優良(4点)

300〜500%:標準(3点)

200〜300%:要注意(2点)

200%未満:危険(1点)

大手損保は500〜900%台が多く、規制基準を大幅に上回っています。この比率が低い会社は、大規模災害時の支払い能力に不安が生じる可能性があります。

② 格付け(重み:25%)

格付けはJCR・R&I・S&Pなどの格付け機関が、保険会社の財務健全性を第三者として評価したものです。AA+以上が「最高水準」、A-以下になると相対的に信用力が下がります。

AA+以上:最高水準(5点)

A〜A-:良好(3点)

BBB:普通(2点)

非公開:比較困難(推定3点)

格付けを取得・公開していない会社は透明性の観点でマイナス評価となります。ただし、格付けは有料で取得するため、小規模会社が非公開であることは珍しくありません。

③ 苦情件数(重み:25%)

苦情件数は日本損害保険協会が公表するデータをもとに、「保険料収入100億円あたりの苦情件数」に換算しています。規模の異なる会社を公平に比較するために正規化しています。

5件未満:最優良(5点)

5〜15件:優良(4点)

15〜30件:標準(3点)

30〜50件:やや多い(2点)

50件以上:多い(1点)

大手損保や直販型(ダイレクト型)は件数が多くなりやすい構造があります。100億円あたり50件以上は1点評価ですが、1,000件を超えるケースも見られます。

④ 損害率(重み:20%)

損害率は、受け取った保険料に対して支払った保険金の割合です。50〜70%が「適正水準」とされ、低すぎると支払いが渋い、高すぎると財務が圧迫されます。

50〜70%:適正(5点)

40〜50%または70〜80%:やや偏り(4点)

その他の範囲:要注意(3点以下)

調査方法・評価基準

本ランキングは編集部が独自に4指標を収集・採点し、重み付き平均スコア(100点満点)で各社を比較したものです。

5段階評価基準

指標 | 重み | 5点(最高) | 4点 | 3点 | 2点 | 1点(最低) |

|---|---|---|---|---|---|---|

支払能力 (ソルベンシー比率) | 30% | 700%以上 | 500〜700% | 300〜500% | 200〜300% | 200%未満 |

格付け | 25% | AA+以上 | A〜A- | BBB・非公開推定 | BB以下 | — |

苦情件数 (100億円あたり) | 25% | 5件未満 | 5〜15件 | 15〜30件 | 30〜50件 | 50件以上 |

損害率 | 20% | 50〜70% | 40〜50% または70〜80% | その他 | — | — |

スコア算出式:総合スコア =(支払能力×0.30 + 格付け×0.25 + 苦情件数×0.25 + 損害率×0.20)× 20

【2026年最新】火災保険ワーストランキング比較表(10社)

以下の表は、10社を総合スコアの低い順(ワースト順)に並べたものです。スコアが低いほど指標面での課題が多いことを示します。

順位 | 保険会社 | 総合 スコア | 評価 (★) | 支払能力 (30%) | 格付け (25%) | 苦情数 (25%) | 損害率 (20%) |

|---|---|---|---|---|---|---|---|

1位 | 楽天損保 | 56点 | ★★☆☆☆ | 4点 | 3点 | 1点 | 3点 |

2位 | SBI損保 | 60点 | ★★☆☆☆ | 4点 | 3点 | 1点 | 4点 |

3位 | 全労済 | 60点 | ★★☆☆☆ | 3点 | 3点 | 3点 | 3点 |

4位 | ソニー損保 | 65点 | ★★★☆☆ | 4点 | 3点 | 1点 | 5点 |

5位 | 損保ジャパン | 74点 | ★★★☆☆ | 4点 | 5点 | 1点 | 5点 |

6位 | 東京海上日動 | 80点 | ★★★★☆ | 5点 | 5点 | 1点 | 5点 |

7位 | 三井住友海上 | 80点 | ★★★★☆ | 5点 | 5点 | 1点 | 5点 |

8位 | あいおいニッセイ同和 | 80点 | ★★★★☆ | 5点 | 5点 | 1点 | 5点 |

9位 | 日新火災 | 80点 | ★★★★☆ | 5点 | 5点 | 1点 | 5点 |

10位 | セコム損保 | 80点 | ★★★★☆ | 5点 | 5点 | 1点 | 5点 |

各社詳細レビュー:ワースト1位〜10位

以下では、ワースト順に各社の指標と解説を紹介します。低スコアの会社ほど指標面での課題が多いですが、それが「絶対に選んではいけない」を意味するわけではありません。

ワースト1位:楽天損保(56点 ★★☆☆☆)

【総合スコア】56点 【評価】★★☆☆☆ 支払能力:4点 / 格付け:3点 / 苦情:1点 / 損害率:3点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 535.0% | 4点 |

格付け | JCR A-/安定的 | 3点 |

苦情件数(100億円あたり) | 857.8件 | 1点 |

損害率 | 83.6% | 3点 |

楽天損保は、4つの指標を総合したスコアが10社中最も低く、ワースト1位となりました。最大の課題は損害率83.6%で、業界の適正水準(50〜70%)を大きく上回っています。損害率が高すぎると保険会社の財務が圧迫されるため、将来的な保険料引き上げや補償内容の見直しリスクが懸念されます。

格付けはJCR「A-(安定的)」で、東京海上日動や三井住友海上など主要4社の「AA+」と比べると一段階以上低い評価です。格付けは保険会社の支払能力に対する第三者評価であり、この差は実質的な信用力の差を意味します。

苦情件数は保険料100億円あたり857.8件と業界平均(約200〜300件)の約3倍に達しており、顧客対応に課題がある可能性があります。ただし、ソルベンシー・マージン比率は535%と規制基準(200%)を大幅に上回っており、直ちに破綻するリスクは低いといえます。

楽天損保はオンライン完結型の販売モデルで保険料が割安な点は魅力ですが、財務指標の観点では他社と比べて見劣りします。選ぶ際は、保険料の安さとリスクのバランスを十分に検討してください。

ワースト2位:SBI損保(60点 ★★☆☆☆)

【総合スコア】60点 【評価】★★☆☆☆ 支払能力:4点 / 格付け:3点 / 苦情:1点 / 損害率:4点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 527.8% | 4点 |

格付け | 非公開(推定3点) | 3点 |

苦情件数(100億円あたり) | 383.7件 | 1点 |

損害率 | 73.3% | 4点 |

SBI損保は総合スコア60点でワースト2位。最大の問題点は苦情件数で、保険料100億円あたり383.7件は大手損保(東京海上日動142件、三井住友海上86件)と比べて2〜4倍の水準です。苦情件数が多いことは、保険金支払いの審査プロセスや顧客対応に課題がある可能性を示唆しています。

格付けは非公開のため本調査では推定3点(中程度)としています。格付けの公開・取得は保険会社の透明性を示す重要な指標であり、非公開であること自体が評価上のマイナスポイントです。

ソルベンシー・マージン比率は527.8%で規制基準の2.6倍を確保しており、支払能力そのものは問題ありません。損害率73.3%もわずかに適正水準(50〜70%)を超えていますが、楽天損保と比べると軽微です。

SBI損保はネット完結型で保険料を抑えられるメリットがある一方、苦情件数の多さと格付け非公開は長期的な安心感という面でやや不安が残ります。

ワースト3位:全労済(60点 ★★☆☆☆)

【総合スコア】60点 【評価】★★☆☆☆ 支払能力:3点 / 格付け:3点 / 苦情:3点 / 損害率:3点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 比較困難(推定3点) | 3点 |

格付け | 相当評価なし(推定3点) | 3点 |

苦情件数(100億円あたり) | 算出困難(推定3点) | 3点 |

損害率 | 非公開(推定3点) | 3点 |

全労済(こくみん共済coop)はワースト3位ですが、これは全労済が「悪い」というわけではありません。全労済は民間保険会社ではなく協同組合(共済)であるため、ソルベンシー・マージン比率・格付け・苦情件数・損害率のいずれも、民間損保と同じ基準で比較することが制度的に困難です。

そのため本調査ではすべての指標を推定3点(中程度)としており、結果として総合スコアが低位になっています。これは評価の制約によるものであり、全労済の実際のサービス品質を正確に反映したものではありません。

全労済の特徴は掛け金の安さと非営利性にあります。ただし、補償内容が標準化されており、住宅の種類や立地によっては民間保険の方が適切なケースもあります。

全労済を検討する際は、民間損保との単純な比較ではなく、補償内容・掛け金・サービスの違いを踏まえた上で判断することをお勧めします。

ワースト4位:ソニー損保(65点 ★★★☆☆)

【総合スコア】65点 【評価】★★★☆☆ 支払能力:4点 / 格付け:3点 / 苦情:1点 / 損害率:5点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 684.2% | 4点 |

格付け | 非公開(推定3点) | 3点 |

苦情件数(100億円あたり) | 1,251.1件 | 1点 |

損害率 | 61.5% | 5点 |

ソニー損保のワースト4位の主因は、10社中最多の苦情件数1,251.1件(保険料100億円あたり)です。ただし、ソニー損保はダイレクト型(ネット直販)のビジネスモデルのため、代理店経由の大手損保と異なり、問い合わせのほぼすべてが直接記録されやすい構造的な要因があります。

損害率61.5%は10社中でも優秀な水準で、保険金の支払いと保険料のバランスが適切に保たれています。ソルベンシー・マージン比率も684.2%と良好で、財務体力は十分です。

格付けは非公開のため推定3点としており、この点が総合スコアを引き下げています。苦情件数の多さは数字だけで判断せず、ダイレクト型特有の背景を考慮することが重要です。

ワースト5位:損保ジャパン(74点 ★★★☆☆)

【総合スコア】74点 【評価】★★★☆☆ 支払能力:4点 / 格付け:5点 / 苦情:1点 / 損害率:5点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 681.6% | 4点 |

格付け | JCR AA+/安定的 | 5点 |

苦情件数(100億円あたり) | 168.6件 | 1点 |

損害率 | 66.1% | 5点 |

損保ジャパンは格付け(JCR AA+/安定的)・損害率(66.1%)ともに最高水準ですが、苦情件数168.6件(保険料100億円あたり)と、ソルベンシー681.6%(大手4社中では最低)が評価を下げ、ワースト5位となりました。

苦情件数の絶対値は高い水準ですが、これは同社の顧客規模の大きさを反映しています。近年、大規模な保険金不払い問題が一部報道されたことも苦情増加に影響した可能性がありますが、金融庁の指導のもとで是正が進んでいます。

本ランキングはあくまで4指標の比較であり、損保ジャパンの総合的なサービス品質を否定するものではありません。格付け・損害率では最高水準を誇り、財務の信頼性は高いといえます。

ワースト6位:東京海上日動(80点 ★★★★☆)

【総合スコア】80点 【評価】★★★★☆ 支払能力:5点 / 格付け:5点 / 苦情:1点 / 損害率:5点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 920.2% | 5点 |

格付け | JCR AAA/安定的 | 5点 |

苦情件数(100億円あたり) | 142.3件 | 1点 |

損害率 | 63.1% | 5点 |

東京海上日動は4指標のうち苦情件数を除く3指標で最高点(5点)を獲得し、総合スコア80点。ソルベンシー・マージン比率920.2%、格付けJCR AAA(業界最高)、損害率63.1%と、財務健全性では国内トップクラスです。苦情件数142.3件は規模(国内最大手)を考慮すると妥当な水準です。

ワースト7位:三井住友海上(80点 ★★★★☆)

【総合スコア】80点 【評価】★★★★☆ 支払能力:5点 / 格付け:5点 / 苦情:1点 / 損害率:5点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 706.3% | 5点 |

格付け | JCR AA+/安定的 | 5点 |

苦情件数(100億円あたり) | 86.7件 | 1点 |

損害率 | 66.7% | 5点 |

三井住友海上は総合スコア80点。ソルベンシー706.3%、損害率66.7%ともに安定。苦情件数86.7件は大手の中では最少水準で、顧客対応の質の高さが伺えます。格付けAA+で財務健全性も高く、バランスの取れた優良損保です。

ワースト8位:あいおいニッセイ同和(80点 ★★★★☆)

【総合スコア】80点 【評価】★★★★☆ 支払能力:5点 / 格付け:5点 / 苦情:1点 / 損害率:5点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 757.2% | 5点 |

格付け | JCR AA+/安定的 | 5点 |

苦情件数(100億円あたり) | 182.6件 | 1点 |

損害率 | 66.6% | 5点 |

あいおいニッセイ同和は総合スコア80点。ソルベンシー757.2%と高水準。トヨタ自動車との結びつきが強く、自動車保険の強みが火災保険にも活かされています。苦情件数182.6件は顧客規模に対して許容範囲内です。

ワースト9位:日新火災(80点 ★★★★☆)

【総合スコア】80点 【評価】★★★★☆ 支払能力:5点 / 格付け:5点 / 苦情:1点 / 損害率:5点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 972.3% | 5点 |

格付け | R&I AA+ | 5点 |

苦情件数(100億円あたり) | 約50.0件 | 1点 |

損害率 | 60.9% | 5点 |

日新火災はソルベンシー972.3%で10社中最高水準。損害率60.9%も優秀で、財務指標は極めて良好です。規模は小さめですが、専門性の高さとバランスの良さが光ります。

ワースト10位:セコム損保(80点 ★★★★☆)

【総合スコア】80点 【評価】★★★★☆ 支払能力:5点 / 格付け:5点 / 苦情:1点 / 損害率:5点

評価指標 | 実績値 | スコア |

|---|---|---|

ソルベンシー・マージン比率 | 896.5% | 5点 |

格付け | JCR AA+・S&P A | 5点 |

苦情件数(100億円あたり) | 144.0件 | 1点 |

損害率 | 56.1% | 5点 |

セコム損保は損害率56.1%と10社中最良水準で、保険料と支払のバランスが最も優れています。ソルベンシー896.5%も高く、セコムグループの信頼性を背景に財務基盤が安定。小規模ながら堅実な運営が特徴です。

保険金が支払われなかった場合の3つの対処法

火災保険の申請が却下・減額された場合でも、諦める必要はありません。適切な手順で対処することで、再審査や適正な支払いを求めることができます。

① 追加書類を用意して再審査を申請

保険会社に「追加書類の提出で再審査が可能か」を確認しましょう。被害の写真、修理業者の見積書、専門家の意見書などが有効です。審査担当者によって判断が異なる場合もあるため、担当者の変更を申し出ることも一つの方法です。

② 「そんぽADRセンター」に相談

一般社団法人日本損害保険協会が運営する「そんぽADRセンター」は、保険会社との紛争を中立的に解決する機関です。無料で利用でき、保険会社との交渉を第三者がサポートしてくれます。

③ 弁護士や公認損害保険アジャスターに相談

大きな損害で保険金額が高額な場合は、保険専門の弁護士や公認損害保険アジャスターに相談する方法もあります。費用はかかりますが、専門的なサポートを受けることで適切な保険金を得られる可能性が高まります。

火災保険で後悔しないための選び方チェックリスト

本ランキングのスコアだけでなく、以下のポイントも踏まえて火災保険を選びましょう。

・価格だけで選ばない

水災・土砂崩れ・高潮など地域リスクに応じた補償が、安い保険料より重要な場合があります。

・水災補償の有無と免責金額を確認する

近年の気候変動で水害リスクが高まっています。ハザードマップで自宅のリスクを確認し、必要に応じて水災補償を付けましょう。

・複数社から見積もりを取る

同じ補償内容でも会社によって保険料が大きく異なります。最低3社以上の見積もりを比較することをおすすめします。

・国土交通省のハザードマップで自宅のリスクを確認

「ハザードマップポータルサイト」で洪水・浸水・土砂災害・高潮のリスクを確認できます。

・契約前に「重要事項説明書」を必ず読む

免責事項・補償の除外条件をしっかり確認しましょう。「経年劣化」「故意・過失」などは原則として補償対象外です。

まとめ:火災保険はランキングを参考にしつつ、納得できる補償を選ぼう

本記事では、ソルベンシー・マージン比率・格付け・苦情件数・損害率の4指標をもとに、主要10社のワーストランキングを作成しました。

【まとめのポイント】

- ワースト1位:楽天損保(56点)-損害率・格付けに課題

- ワースト2位:SBI損保(60点)-苦情件数・格付け非公開

- ワースト3位:全労済(60点)-制度的に比較困難

- 財務指標では東京海上日動・日新火災・セコム損保が高評価

- ただし、スコアだけで「入ってはいけない」とは断言できない

ランキングはあくまで4指標の客観的な比較結果です。実際の選択においては、保険料・補償内容・担当者の対応・自宅のリスクなど、総合的に判断することが大切です。

最終的には複数の保険会社から見積もりを取り、納得できる補償内容と保険料のバランスで選ぶことをおすすめします。

--------------------------------------------------------------------------------

免責事項

本記事は情報提供を目的としており、特定の保険商品の勧誘や契約の推奨を行うものではありません。掲載されている数値は記事執筆時点の情報に基づいており、情勢により変更される場合があります。最新の条件は必ず各公式サイト等でご確認ください。ご契約に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。

※本記事の情報は2026年4月時点のものです。最新情報は各保険会社の公式サイトや金融庁・日本損害保険協会の公開データをご確認ください。