「終身保険はやめたほうがいい」という声を聞いて、加入や継続を迷っている方は少なくありません。しかし、その意見は保険の仕組みへの誤解や、個人の目的との不一致から生じているケースが多く見られます。本記事では、終身保険がやめたほうがいいと言われる理由を整理し、客観的な仕組みや口コミをもとに解説します。合う人と合わない人の違いを知ることで、冷静な判断ができるようになります。

終身保険はやめたほうがいいと言われる理由

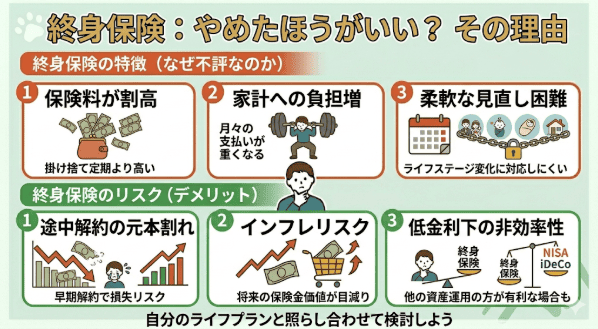

保険料が割高になりやすい

終身保険は、保険期間が一定の定期保険と異なり、一生涯の保障が約束されています。さらに解約返戻金といった貯蓄機能も備えているため、同じ死亡保障額で比較すると保険料がどうしても高くなります。毎月の支払いが家計を圧迫してしまう可能性があり、コストパフォーマンスを重視する人から見ると、割に合わないと判断されやすい要因となっています。

早期解約による元本割れリスク

解約した際に戻ってくるお金、解約返戻金、があるのが終身保険の特徴ですが、加入して間もない時期や、保険料の払込期間中に解約してしまうと、戻ってくる金額が支払った保険料の総額を大きく下回るケースが一般的です。これを「元本割れ」と呼びます。将来の資金計画が曖昧なまま加入し、途中で支払いが苦しくなって解約して損をしてしまうことが、「やめたほうがいい」という声につながっています。

インフレリスクの影響

一般的な終身保険は、契約した時点で将来受け取れる保険金額や解約返戻金額が確定しています。そのため、将来もしインフレが進んで物価が上がった場合、受け取れるお金の額面は同じでも、実質的な価値が下がってしまう「インフレリスク」があります。長期間にわたってお金を預ける商品であるからこそ、こうした経済環境の変化による影響を受けやすい点には注意が必要です。

資産運用としては効率が落ちる場合がある

終身保険は貯蓄機能を持っていますが、近年の超低金利環境のもとでは返戻率があまり高くありません。もし「資産を大きく増やすこと」だけを主目的とするならば、つみたて投資枠などを活用した資産運用のほうが、運用効率や税制優遇の面で優れている場合があります。保障と運用を分けて考えたい人にとっては、終身保険は非効率に見えてしまうことがあります。

柔軟な見直しがしにくい

人生には結婚や出産、子どもの独立などさまざまなライフイベントがあり、必要な保障額はその時々で変化します。終身保険は長期間の継続が前提であり、定期保険のように満期や更新のタイミングで気軽に見直すことが難しくなっています。保障額が固定されているため、状況の変化に柔軟に対応できず、時期によっては保障が過剰になったり、逆に不足したりする可能性があります。

終身保険の誤解と現実

終身保険は「損な商品」と誤解されがちですが、その仕組みや国の制度を正しく理解することで、特有のメリットが見えてきます。まず、長期間契約を継続すれば解約返戻金は徐々に増加し、払込完了後には支払った保険料総額を上回るケースもあります。また、支払った保険料は「一般生命保険料控除」の対象となり、年末調整や確定申告を行うことで所得税や住民税の負担を軽減できる税制優遇を受けられます。

さらに、死亡保険金には「500万円×法定相続人の数」という相続税の非課税枠が設けられています。これにより、現金をそのまま残すよりも税負担を抑えながら家族に資産を継承することが可能です。万が一現金が急に必要になった場合は、「契約者貸付制度」を利用できます。これは保険を解約せずに、解約返戻金の一定範囲内でお金を借りることができる制度です。

なお、バブル期から1990年代前半にかけて契約した終身保険は、予定利率が非常に高い「お宝保険」の可能性があります。これらは現在では加入できない好条件のため、安易に解約しないよう注意が必要です。

ユーザーの声としても、解約返戻金や生命保険料控除のメリットを感じている方がいらっしゃいます。将来の備えと税負担軽減の恩恵を同時に受けられる点は、終身保険の強みと言えそうです。

向いていない人の特徴

十分な貯蓄や資産がある人

終身保険の特性を踏まえると、加入が向いていない人がいます。すでに十分な貯蓄や資産があり、万が一の事態が起きても遺族が生活に困らない人は、死亡保障自体の必要性が低いと言えます。不動産収入など別の手段で資金を確保できる場合も同様です。

ライフプランがまだ予測できない独身の人

将来のライフプランがまだ予測できない独身の方などです。今後結婚や出産をするかどうか未定の場合、必要な保障額を今の段階で見積もることは困難です。定期保険などで一定期間ごとに柔軟に見直す方が適しています。

毎月の保険料の負担を極力抑えたい人

毎月の保険料の負担を極力抑えたい人も不向きです。家計に余裕がないなかで無理をして終身保険に加入すると、支払いが苦しくなり、早期解約による元本割れを引き起こすリスクが高まります。必要な期間だけ安価に備えられる掛け捨ての保険の方が、ニーズに合致するでしょう。さらに、保障よりも「資産を増やすこと」を重視し、自ら積極的に投資を行いたい人にとっても、終身保険は選択肢から外れる可能性が高いです。

終身保険が向いている人の特徴

一方で、終身保険の仕組みがぴったりと合い、恩恵を十分に受けられる人もいます。

遺族に確実に資産を残したい人

一番の特徴は、遺族に確実に資産を残したいと考えている人です。終身保険は何歳で亡くなっても必ず保険金が支払われるため、自分自身の葬儀費用や残された家族の当面の生活資金として、確実な現金を準備しておくことができます。

計画的な貯蓄が苦手な人

計画的な貯蓄が苦手な人にも向いています。口座から自動的に保険料が引き落とされるため、強制的にお金を積み立てる効果があり、使ってしまうのを防げます。長期間継続すれば、将来の老後資金や教育費として解約返戻金を活用することも可能です。

相続税対策を行いたい人

相続税対策を行いたい人にも適しています。特定の受取人を指定してスムーズに現金を渡せる上、死亡保険金の非課税枠を活用して相続税の負担を軽減できます。老後に保険料の負担なく一生涯の安心を得たい人も、払込期間を60歳や65歳までに設定することで、収入のある現役時代に支払いを終え、老後は保障のみを継続するという活用ができます。

実際、毎月の保険料が家計の負担になりにくく、貯蓄代わりとして将来に備えられる点で安心できるというユーザーの声もあります。

終身保険に関するよくある後悔とその対策

終身保険に加入した後に後悔するケースとして多いのは、家計の状況が変わって保険料が払えなくなり、元本割れする時期に泣く泣く解約してしまうことです。また、教育費などでまとまったお金が必要になった際、解約返戻金が想定していたほど増えておらず、当てが外れてしまうこともあります。死亡保障に特化しているため、医療保障なども一つでカバーできると勘違いしていた場合、物足りなさを感じることも少なくありません。

これらの後悔を防ぐための対策として、第一に「無理のない保険料設定」が重要です。加入前に解約返戻金の推移シミュレーションをしっかり確認し、払込完了まで継続して支払える金額に設定しましょう。

また、必要な保障と資産形成を分けて考えることも有効です。掛け捨ての定期保険で大きな死亡保障を安く確保し、浮いたお金で別の資産運用を行う「ハイブリッドな備え方」も検討の余地があります。判断に迷った場合は、ファイナンシャルプランナーなどの専門家に相談し、自分自身のライフイベントや家計状況に合わせた設計をサポートしてもらうことで、失敗のリスクを減らすことができます。

終身保険に関する結論

「終身保険はやめたほうがいい」という意見は、保険商品そのものが悪いわけではなく、目的や状況に合っていない人が加入することで損をしてしまうリスクを指摘したものです。保険料が割高で早期解約による元本割れリスクがある一方で、一生涯の保障、税制優遇の活用、相続対策、計画的な貯蓄機能といった確かなメリットも備えています。

例えば子供の教育資金は、私立大学に進学する場合、授業料のみで約400万円が必要になるなど、大きな費用がかかることがあります。そうした将来のお金をどのように準備するか、自分と家族のライフプランを整理することが大切です。終身保険は自身の目的に合致しているかを見極め、適切な保険料設定や他の方法との組み合わせを行うことで、人生を支える非常に有効なツールになります。メリット・デメリットを踏まえたうえで冷静に判断しましょう。

--------------------------------------------------------------------------------

免責事項

本記事は情報提供を目的としており、特定の保険商品の勧誘や契約の推奨を行うものではありません。掲載されている数値は記事執筆時点の情報に基づいており、情勢により変更される場合があります。最新の条件は必ず各公式サイト等でご確認ください。ご契約に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。