「ドル建て保険はやめたほうがいい」という声を耳にして、契約すべきか迷っている方は多いのではないでしょうか。円安の進行もあり、資産運用の一環として注目される一方で、仕組みを正しく理解していないと後悔する可能性もあるとされています。この記事では、口コミや制度を踏まえ、なぜやめたほうがいいと言われるのか、その誤解と現実、そしてご自身に合っているかを見極めるためのポイントを中立的に解説します。

ドル建て保険はやめたほうがいいと言われる理由

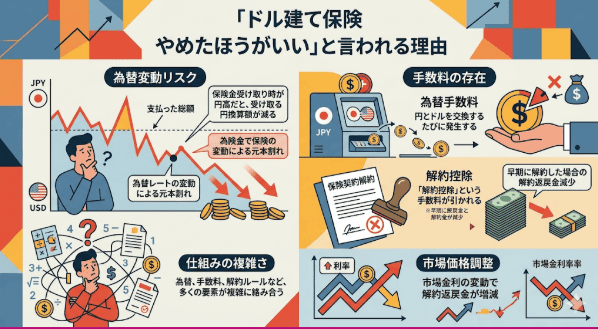

ドル建て保険が「やめたほうがいい」と言われる主な理由は、為替変動リスクと手数料の存在が挙げられます。まず、保険料の支払いや保険金の受け取りが外貨ベースで行われるため、為替レートの変動によっては、受け取る円換算額が支払った総額を下回る「元本割れ」のリスクがあるとされています。

また、円とドルを交換するたびに為替手数料が発生する点も注意が必要です。さらに、早期に解約した場合、「解約控除」と呼ばれる手数料が引かれるため、解約返戻金が大きく減少する可能性が指摘されています。それに加え、市場金利の変動によって解約返戻金が増減する「市場価格調整」の仕組みが適用される場合もあり、これらの仕組みの複雑さが「おすすめしない」と言われる一因となっているようです。

ドル建て保険の誤解と現実

一方で、「やめたほうがいい」=「必ず損をする」わけではありません。仕組みを理解すれば、メリットも存在します。

最大のメリットは、円建て保険と比べて予定利率が高く設定されているケースが多い点です。米国などの金利水準を背景にしているため、同じ保障内容でも保険料が割安になり、効率的に資産を増やせる可能性があります。さらに、保険金を受け取る際に円安になっていれば、為替差益を得られる可能性もあります。

また、制度面でも優遇措置が用意されており、ドル建て保険であっても一般の生命保険と同様に「生命保険料控除」の対象となります。これにより、毎年の所得税や住民税の負担軽減が期待できるとされています。

ドル建て保険が向いていない人の特徴

ドル建て保険の特性上、元本割れなどの損失リスクを極力避けたいと考える方には向いていないとされています。また、為替相場は日々変動するため、為替レートの動きが常に気になって精神的なストレスを感じる方にもおすすめできません。

口コミでは、為替の変動により月々の保険料の負担が増加し、不安を感じてしまうといったユーザーの声も寄せられています。

さらに、為替リスクや手数料、市場価格調整といった外貨建て保険特有の複雑な仕組みを十分に理解できないまま契約してしまうと、思わぬ損失を被る恐れがあります。手元に十分な余剰資金がなく、短期間での解約の可能性がある方も避けたほうがよいでしょう。

ドル建て保険向いている人の特徴

資金に余裕があり、資産運用に関心が高い方には向いている可能性があります。予定利率の高さを生かして、長期的な視点で資産形成を目指したい方には適した選択肢となるでしょう。

また、資産の通貨分散を図りたい方にも有効とされています。すべての資産を日本円で持っていると、インフレや円安が進行した際に資産全体の価値が目減りするリスクがありますが、米ドルなどの外貨建て資産を保有することで、そのリスクを分散する効果が期待できます。

将来的に海外移住や子供の留学などで、受け取ったドルを円に換算せずにそのまま海外で使う予定がある方にとっても、為替リスクを気にせずに済むため利便性が高いと言えます。

ドル建て保険に関するよくある後悔とその対策

ドル建て保険でよくある後悔は、短期解約による元本割れや、為替変動による保険料負担の増加です。

実際の口コミにも、元本が回復する前に早期解約をしてしまい、損をして後悔しているユーザーの声が寄せられています。

このような事態を防ぐための対策として、まずは家計を圧迫しない、無理のない金額で保険料を設定することが重要とされています。また、為替変動リスクを平準化する「ドル・コスト平均法」を活用し、毎月一定額を積み立てる平準払いを選択するのも一つの方法です。これにより、円高の時には多く、円安の時には少なくドルを購入することになり、長期的に購入単価を平均化させる効果が期待できます。受け取り時も、為替相場が円安になるタイミングを待ったり、ドルのまま受け取ったりする工夫をすることで、損失を抑えられる可能性があります。

ドル建て保険に関する編集部の結論

ドル建て保険は、すべての人に「やめたほうがいい」というものではなく、ご自身のライフプランやリスク許容度によって向き不向きが分かれる金融商品です。高い予定利率や通貨の分散といったメリットがある一方で、為替リスクや各種手数料、元本割れの可能性といったデメリットも存在します。

将来の利益が確約されているわけではなく、「絶対に損をしない」といったことはありません。加入を検討する際は、最新の経済状況や商品の仕組みを正しく理解し、ご自身が許容できるリスクの範囲内かどうかを冷静に判断することが大切です。

--------------------------------------------------------------------------------

免責事項

本記事は情報提供を目的としており、特定の保険商品の勧誘や契約の推奨を行うものではありません。掲載されている数値は記事執筆時点の情報に基づいており、情勢により変更される場合があります。最新の条件は必ず各公式サイト等でご確認ください。ご契約に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。