「フラット35はやめたほうがいい」という声を聞いて、住宅ローン選びに迷っていませんか? フラット35は全期間固定金利で計画的な返済ができる一方、適用金利が変動金利よりも高い傾向にあり、頭金が少ないとさらに金利が上がるといった特徴があります。これらを理解せずに選ぶと損をしてしまう可能性があるため、「やめたほうがいい」と言われるケースが多いとされています。 本記事では、その理由をデータから紐解き、本当にフラット35が合わないのはどんな人か、利用者の口コミも交えながら分かりやすく解説します。

1. 「フラット35 やめたほうがいい」と言われる理由

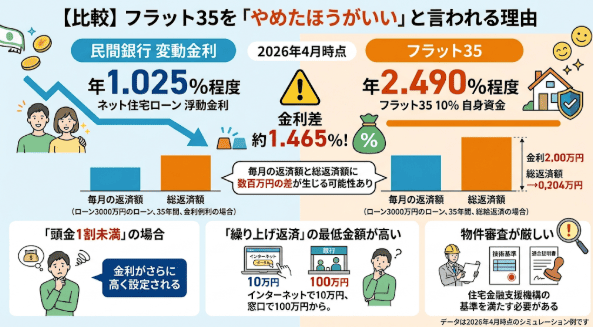

フラット35が「やめたほうがいい」と言われる最大の理由は、民間銀行の変動金利に比べて適用金利が高い傾向にある点です。2026年4月時点のデータでは、民間銀行のネット住宅ローンの変動金利が年1.025%程度であるのに対し、フラット35(自己資金1割以上)は年2.490%程度となるケースがあります。この金利差により、毎月の返済額や総返済額に数百万円の差が生じる可能性があります。

また、頭金が購入額の1割未満(フルローン)の場合、さらに金利が高くなる仕組みとなっています。このため、頭金を用意できない人にとっては不利になりやすいとされています。

さらに、繰り上げ返済の最低金額が、インターネットで10万円、窓口で100万円と高めに設定されていることも、こまめに返済したい人にとってはデメリットとして指摘されています。物件審査の面でも、住宅金融支援機構が定める技術基準を満たし、「適合証明書」を取得しなければならないという厳しさがあります。

2. フラット35の誤解と現実

フラット35は金利が高いというデメリットばかりが目立ちますが、実際には利用者に有利な制度も充実しています。 まず、全期間固定金利であるため、将来の金利上昇リスクを回避できるという現実があります。借入時に完済までの総返済額が確定するため、景気変動による不安を感じにくいとされています。

また、「フラット35S」などの金利引き下げ制度を活用すれば、省エネや耐震性の高い住宅を購入する際に当初の金利を下げることができます。さらに、フラット35には「買取型」と「保証型」があり、頭金を1〜2割以上用意できる場合は、金融機関が金利を自由に設定できる「保証型」を選ぶことで、一般的なフラット35よりも低い金利で借りられる可能性があります。

頭金がある人はARUHIのスーパーフラットを利用する事で借り入れ金利を大幅に抑える事ができ、頭金を用意できずフルローンで借り入れる人はフラットαを利用する事で、フラット35の金利が上昇(※フルローンで借りると金利が高くなる)するのを防ぐことができる。

実際の利用者の声としても、頭金をしっかり用意して保証型商品などを活用することで、金利をより安く抑えられたという意見があげられています。

3. 向いていない人の特徴

フラット35が合わないとされる人の特徴として、まず「頭金なしでフルローンを借りたい人」が挙げられます。フラット35は自己資金が1割未満だと適用金利が高くなるため、手持ち資金が少ない場合は、フルローンでも低金利が適用されやすい民間銀行の住宅ローンと比較して不利になる可能性が高いとされています。

次に、「とにかく金利と毎月の返済額を最低限に抑えたい人」も向いていません。将来の金利上昇リスクを許容できるのであれば、当初の金利が圧倒的に低い民間銀行の変動金利を選んだほうが、返済額は少なくなる傾向にあります。

また、民間銀行の住宅ローンの場合、無料で手厚い団体信用生命保険(がん保障や全疾病保障など)が付帯するケースが増えていますが、フラット35で同等の保障をつけようとすると金利が上乗せされる場合があるため、保障の充実度を重視する人にも合わない可能性があります。

4. 向いている人の特徴

一方で、フラット35に向いているのは「金利上昇リスクを避け、返済額を固定したい人」です。変動金利の動向に一喜一憂せず、長期的なライフプランを安定して立てたい人にとって、完済まで金利が変わらない安心感は大きなメリットとなります。

2022年に入り米国の金利が急上昇し、一時2%を突破し、日本の長期金利も上限の0.25%に近づく等、明らかに世の中の流れが変わってきたので、変動金利からフラット35に借り換えました。(中略)変動金利で借りていた際は、そろそろ金利が上がるのでは?と恐怖を感じていたので、今は固定金利になり少しホッとしています。

利用者の声でも、金利上昇の恐怖から解放され、心理的な安心感を得るためにフラット35(固定金利)を選んだという意見が寄せられています。

また、自営業や転職直後など、民間銀行の厳しい審査に通りにくい人にとっても、勤続年数の制限が緩やかなフラット35は有力な選択肢になり得ます。さらに、団体信用生命保険の加入が任意であるため、健康上の理由で民間ローンに通らなかった人でも借り入れできる可能性があります。

5. よくある後悔とその対策

フラット35の利用でよくある後悔として「頭金なしで組んでしまい、総支払額が割高になってしまった」というケースが挙げられます。この対策として、フラット35を利用する場合は最低でも1割、できれば2割以上の頭金を用意し、より低金利な「保証型」のフラット35を検討することが推奨されます。

また、「購入したい物件がフラット35の審査基準を満たしていなかった」という後悔も少なくありません。フラット35は物件に対する独自の技術基準があり、「適合証明書」の取得が必須となります。契約直前で慌てないよう、購入を検討している物件が基準を満たすか、あらかじめ不動産会社に確認しておくことが大切です。

6. 結論

フラット35は決して「やめたほうがいい」住宅ローンではありません。適用金利の高さや頭金の有無による条件の違いなどから、「合わない人には向かない」というのが事実です。

将来の金利上昇に対する不安をなくし、安定した返済計画を立てたい人や、審査の柔軟性を求める人にとっては、現在でも有効な選択肢となり得ます。民間ローンの変動金利なども含め、ご自身のライフプランや自己資金に合わせて冷静にシミュレーションし、最適な住宅ローンを選んでください。

免責事項:

本記事は情報提供を目的としており、特定の金融商品の勧誘や契約の推奨を行うものではありません。掲載されている数値は記事執筆時点の情報に基づいており、情勢により変更される場合があります。最新の条件は必ず各公式サイト等でご確認ください。ご契約に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。