老後資金の柱として注目されるiDeCo(個人型確定拠出年金)と企業型DC。「他の人はどれくらい利用しているのか」「運用の見直しはしているのか」、気になる方は多いのではないでしょうか。

ITトレンドMoney編集部は、1,402人を対象にiDeCo・企業型DCの利用状況・運用実態・悩みを聞いた独自アンケート調査を実施しました。見えてきたのは、企業型DC加入者39.0%+iDeCo利用者26.9%を合わせて65.9%が確定拠出年金制度を活用する一方、利用者の41.9%が「定年時の受け取り方が分からない」と回答している実態です。

本記事では1,402人の調査データをもとに、利用状況、運用の見直し実態、利用者の悩み、未利用者の理由、求めるサポートまでを可視化していきます。

この記事でわかる4つの発見

- iDeCo・企業型DCの利用率は65.9%(企業型DC39%+iDeCo27%)

- 利用者の35.5%は運用商品を「一度も見直していない」

- 利用者の悩みTOP1は「定年時の受け取り方が分からない」41.9%

- 未利用者の21.4%は「60歳まで引き出せない資金拘束」を理由に挙げる

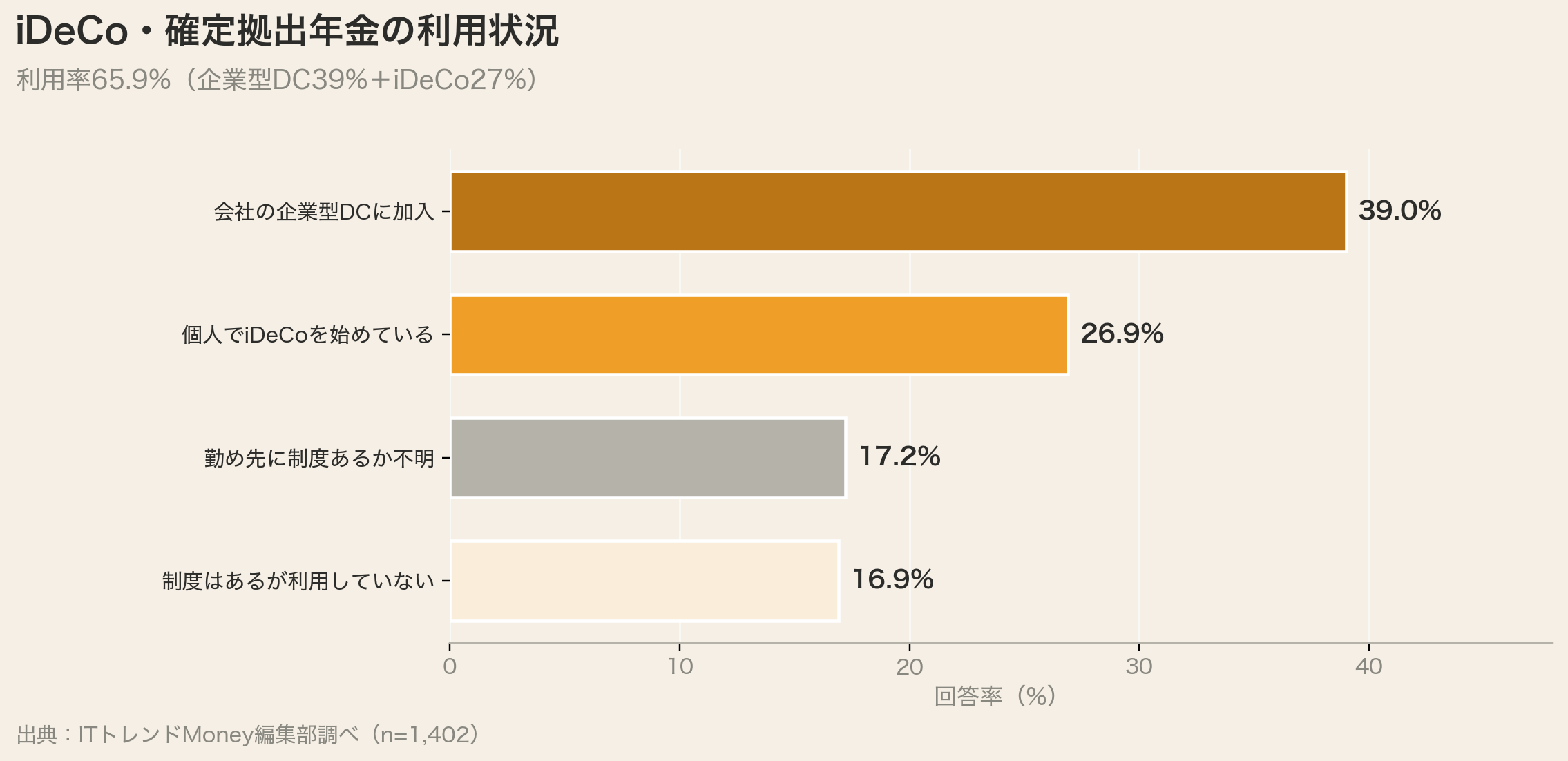

iDeCo・DCの利用状況|企業型DC39% + iDeCo27%で65.9%が活用

結論からお伝えすると、1,402人の調査で確定拠出年金制度を利用している方は65.9%にのぼり、老後資金形成の主要な手段として広く定着している実態が明らかになりました。

iDeCo・DCの利用状況 | 回答率 |

|---|---|

会社の「企業型DC」に加入している | 39.0%(547人) |

個人で「iDeCo」を始めている | 26.9%(377人) |

自分の勤め先に制度があるかよく分からない | 17.2%(241人) |

制度はあるが、利用していない | 16.9%(237人) |

企業型DC加入者が全体の4割弱

企業型DC(39.0%)は、会社が制度導入していれば自動的に加入するケースが多く、加入者本人が意識せずに積み立てているケースも含まれます。「勤め先に制度があるか分からない」(17.2%)と合わせると、約56%が制度を認識・利用していますが、約17%は自分の状況を把握しきれていない実態も見えてきます。

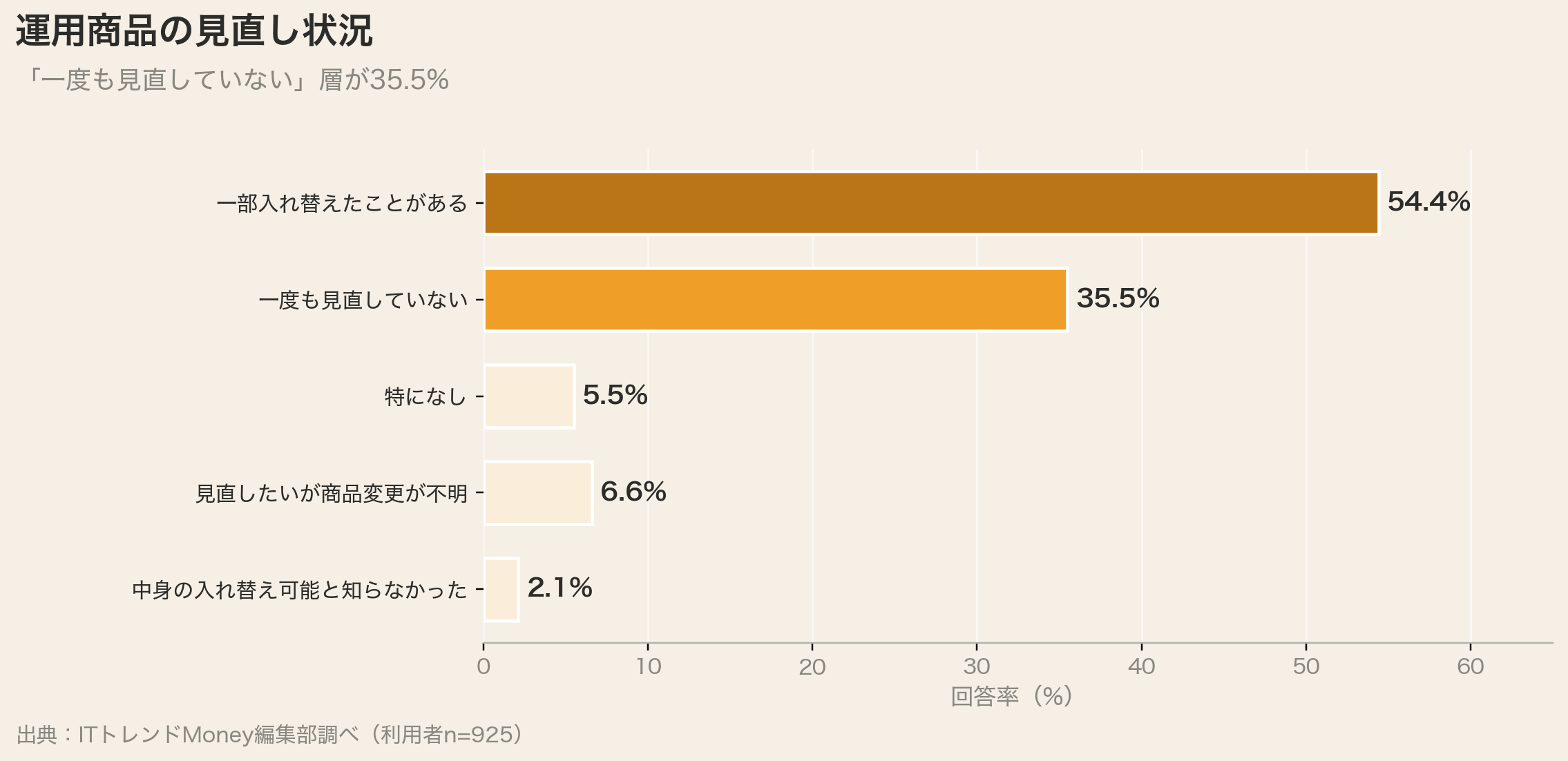

iDeCo・DC利用者の運用実態|35.5%が「一度も見直していない」

結論から言うと、利用者925人のうち「最初に決めたまま一度も見直していない」方が35.5%にのぼり、運用商品の入れ替えを行っている54.4%とほぼ拮抗する結果となりました。

順位 | 運用商品の見直し状況 | 利用者内での割合 |

|---|---|---|

1位 | 運用実績を時々チェックし、一部入れ替えたことがある | 54.4% |

2位 | 最初に決めた(自動設定された)まま、一度も見直していない | 35.5% |

3位 | 見直したいがどの商品に変えればいいか分からない | 6.6% |

4位 | そもそも「中身を入れ替える」ことができると知らなかった | 2.1% |

"一度も見直さない"35.5%の潜在リスク

企業型DCは加入時にデフォルト商品(元本確保型やターゲットイヤー型)が自動設定されることが多く、その状態のまま放置されているケースが目立ちます。相場環境が変化しても運用配分が固定されたままでは、期待できる運用効果に差が出る可能性があります。

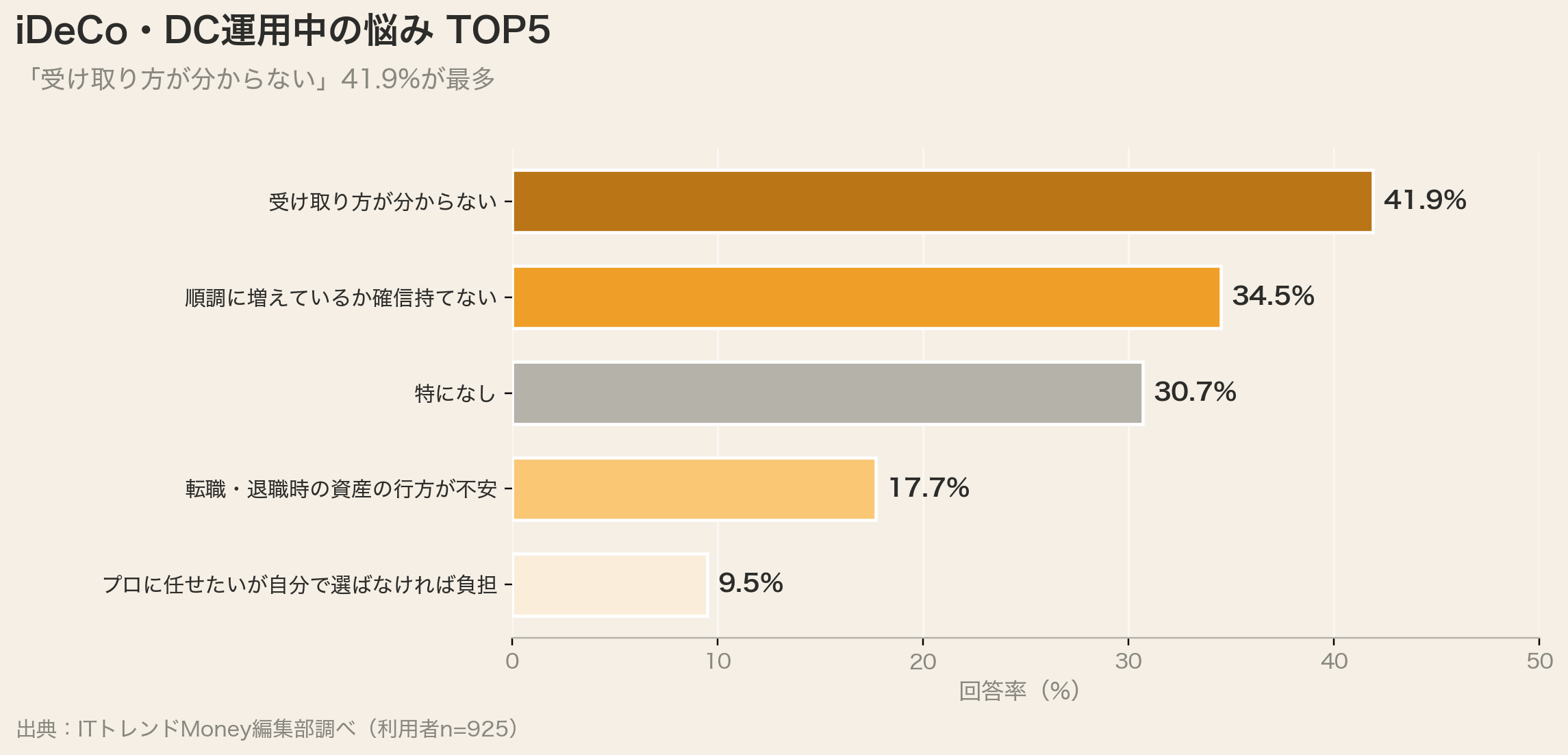

利用者の悩みTOP|「定年時の受け取り方が分からない」41.9%

結論からお伝えすると、利用者の悩みTOP1は「定年退職時や60歳以降、どのように受け取れば損をしないか分からない」41.9%で、続いて「順調に増えているか、今の設定が最適かどうかの確信が持てない」34.5%が続きました。

順位 | iDeCo・DC運用中のストレスや不安 | 利用者内での割合 |

|---|---|---|

1位 | 定年時や60歳以降、どのように受け取れば損しないか分からない | 41.9% |

2位 | 順調に増えているか、今の設定が最適かの確信が持てない | 34.5% |

3位 | 特になし | 30.7% |

4位 | 転職や退職をした際、この資産がどうなるのか不安 | 17.7% |

5位 | 運用をプロに任せたいが自分で選ばなければならないのが負担 | 9.5% |

"出口戦略"への不安が最大

iDeCo・DCは受け取り時に「一時金」「年金」「併用」を選択でき、それぞれ課税方式が異なります。受け取り方によって手取り額が大きく変わるため、「損をしない受け取り方」への関心が最も高い実態が浮かび上がります。

また、「転職や退職時の資産の行方」(17.7%)への不安も無視できません。ポータビリティ(資産の移換)の手続きを理解していない層が一定数存在することを示唆しています。

退職金の受け取り方と税金がかからない仕組みについて詳しくは、退職金に税金がかからない方法は?控除と申告書で手取りを最大化する仕組みをご覧ください。

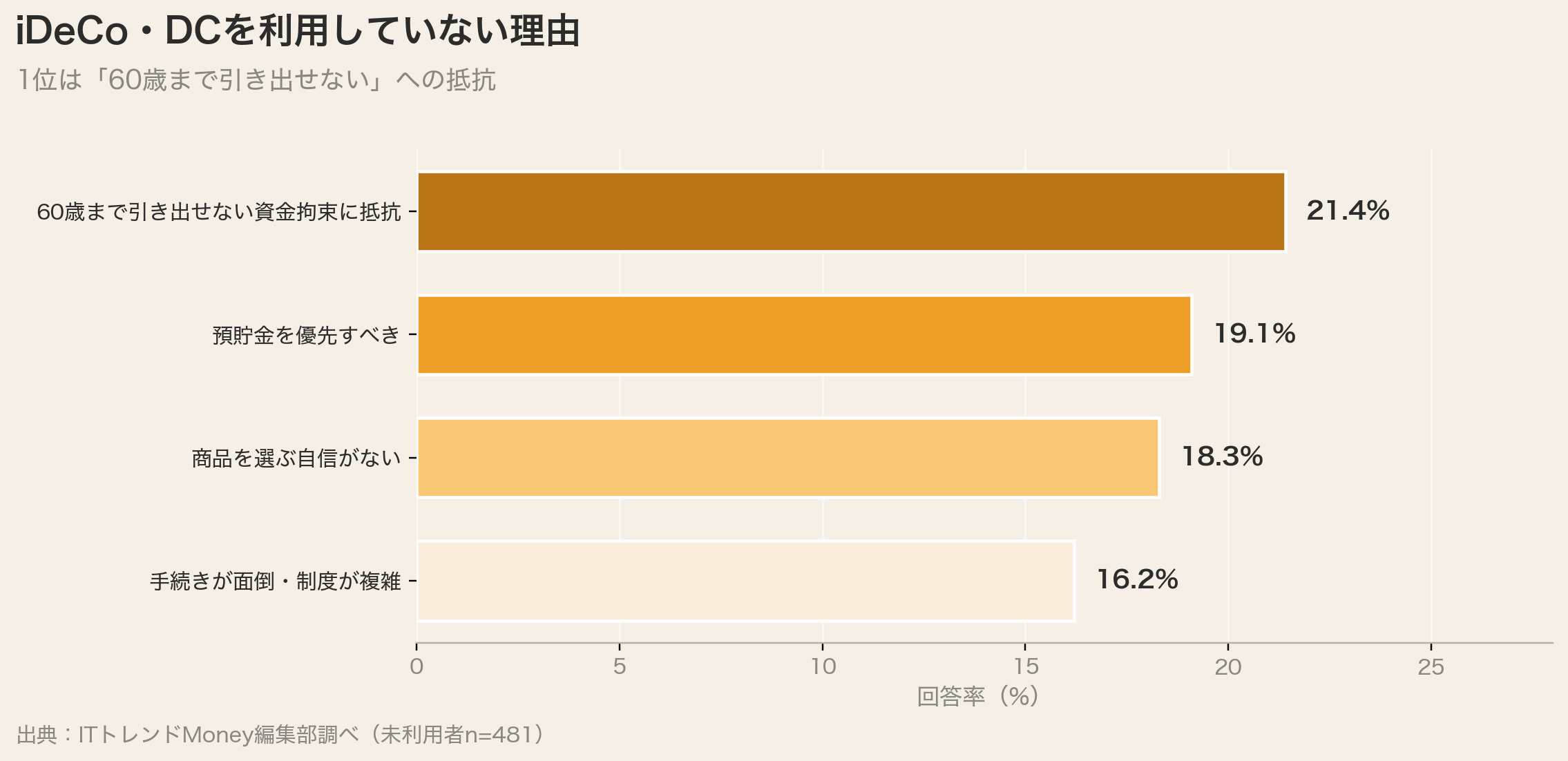

未利用者の理由|「60歳まで引き出せない資金拘束」21.4%

結論から言うと、iDeCo・DCを利用していない481人の理由TOP1は「60歳まで引き出せない"資金の拘束"に抵抗がある」21.4%で、続いて「投資よりも預貯金を優先すべき」19.1%が続きました。

順位 | iDeCo・DCを利用していない理由 | 未利用者内での割合 |

|---|---|---|

1位 | 60歳まで引き出せない「資金の拘束」に抵抗がある | 21.4% |

2位 | 投資よりも、まずは預貯金を優先すべきだと思っている | 19.1% |

3位 | 節税メリットは知っているが、商品選ぶ自信がない | 18.3% |

4位 | 手続きが面倒、会社の制度との関係が複雑で理解できていない | 16.2% |

1位「60歳まで引き出せない資金拘束」は、iDeCo・DC制度の根幹に関わる特徴です。長期の老後資金形成としては合理的な仕組みですが、ライフイベント(住宅購入・教育費)でお金が必要になる可能性を考えると、二の足を踏むのは自然な判断ともいえます。

求めるサポート|「具体的な節税額の可視化」55.5%が最多

結論からお伝えすると、「どのようなサポートがあれば老後の備えを始めたいか」という設問では、「自分の年収や会社の制度に基づいた"具体的な節税額"の可視化」55.5%が最多となりました。

順位 | 老後の備えを始めたい条件 | 回答率 |

|---|---|---|

1位 | 自分の年収や制度に基づいた「具体的な節税額」の可視化 | 55.5% |

2位 | 転職・独立・定年時のライフステージ変化時の資産整理術 | 31.9% |

3位 | 手間をかけずに運用できる「自動化」のノウハウ | 29.9% |

4位 | 「iDeCoと新NISA、どちらを優先すべきか」の個別判断 | 27.8% |

1位55.5%が「自分にとっての具体的な節税額の可視化」を求めています。制度としての節税メリットは知っていても、「自分の場合いくら得するのか」を数字で見せてもらいたいニーズが圧倒的多数です。

60代の平均貯金額と老後資金の全体像について詳しくは、60代の平均貯金額はいくら?中央値・世帯別データと老後の貯金対策をご覧ください。

編集部の読み解き|3つの示唆

結論からお伝えすると、1,402人のデータから見えたのは「利用率は高いが放置多め」「出口戦略の不安」「個別最適な情報ニーズ」の3点です。

示唆1|利用率65.9%でも"活用度"には差

企業型DC39.0%+iDeCo26.9%=65.9%と高い利用率ですが、「一度も見直していない」層が35.5%存在します。単に加入しているだけでは、制度の恩恵を最大化できているとは限りません。年1回程度の運用状況チェックと配分見直しが、活用度を上げる鍵になります。

示唆2|"入口"より"出口"の情報が不足

利用者の悩みTOP1「受け取り方が分からない」(41.9%)は、制度への入り方(加入・拠出)よりも出方(受け取り)の情報が圧倒的に不足している実態を示しています。受け取り年齢が近づいてから慌てるのではなく、早めに退職所得控除の仕組みや一時金・年金の税制を理解しておく必要があるといえるでしょう。

示唆3|"自分の場合いくら"を示せる情報が求められる

求めるサポート1位「具体的な節税額の可視化」(55.5%)は、抽象的なメリット説明ではなく、「あなたの場合」で語られる個別最適な情報が求められている証拠です。年収・年齢・勤め先制度に応じたシミュレーションツールや専門家相談への需要は今後も高まる可能性があります。

調査概要

項目 | 内容 |

|---|---|

調査主体 | ITトレンドMoney編集部 |

調査期間 | 2025年 |

調査対象 | 全国の会社員・生活者 |

有効回答数 | 1,402名(利用者924人/未利用・不明478人) |

調査方法 | Webアンケート(複数の実施ロットを統合集計) |

設問構成 | 世代/保有金融資産/年収/iDeCo・DCの利用状況/運用商品の見直し/運用中の悩み/未利用の理由/求めるサポート |

免責事項:本記事は客観的な情報提供を目的としており、特定の金融商品や証券会社への投資勧誘を目的としたものではありません。掲載している情報は記事執筆時点のものであり、制度改正等により変更される場合があります。iDeCo・確定拠出年金の税制優遇や受け取り方の選択は個人の状況により異なります。ご利用の際は、必ず税理士・FP等の専門家にご確認の上、お客様ご自身の判断と責任において行っていただくようお願いいたします。