「他の人はどんなポートフォリオで運用しているのか」「自分の資産配分は平均と比べてどうなのか」——資産運用を進めるうえで、こうした疑問を持つ方は多いのではないでしょうか。

ITトレンドMoney編集部は、現在資産運用を行っている318人を対象に、保有ポートフォリオ・損益状況・行動傾向を聞いた独自アンケート調査を実施しました。結果からは、投資家といっても現金比率が高い傾向があり、含み損が出ても行動を変えない方が多いといった、日本人投資家のリアルな実態が見えてきました。

本記事では318人の調査データをもとに、平均ポートフォリオの構成、年代別・資産別の違い、含み損時の行動、そして資産運用の悩みまでを可視化していきます。

この記事でわかる4つの発見

- 投資家の平均現金比率は50.5%で、半分は現金で保有している傾向

- 国内株20.0% / 先進国株10.9%と、日本人特有のホームバイアスが顕著

- 含み損-20%でも64.5%が「保有継続(塩漬け)」を選ぶ結果

- 資産5億円超の層だけ、下落時に50%が「買い増し」と回答

※「ポートフォリオ」とは、保有している金融資産(現金・株式・債券・不動産・コモディティなど)の組み合わせを指す言葉です。本記事ではこのポートフォリオの実態を、318人の独自調査データから可視化します。

投資家の平均ポートフォリオ|10資産クラス別の構成比と現金比率の実態

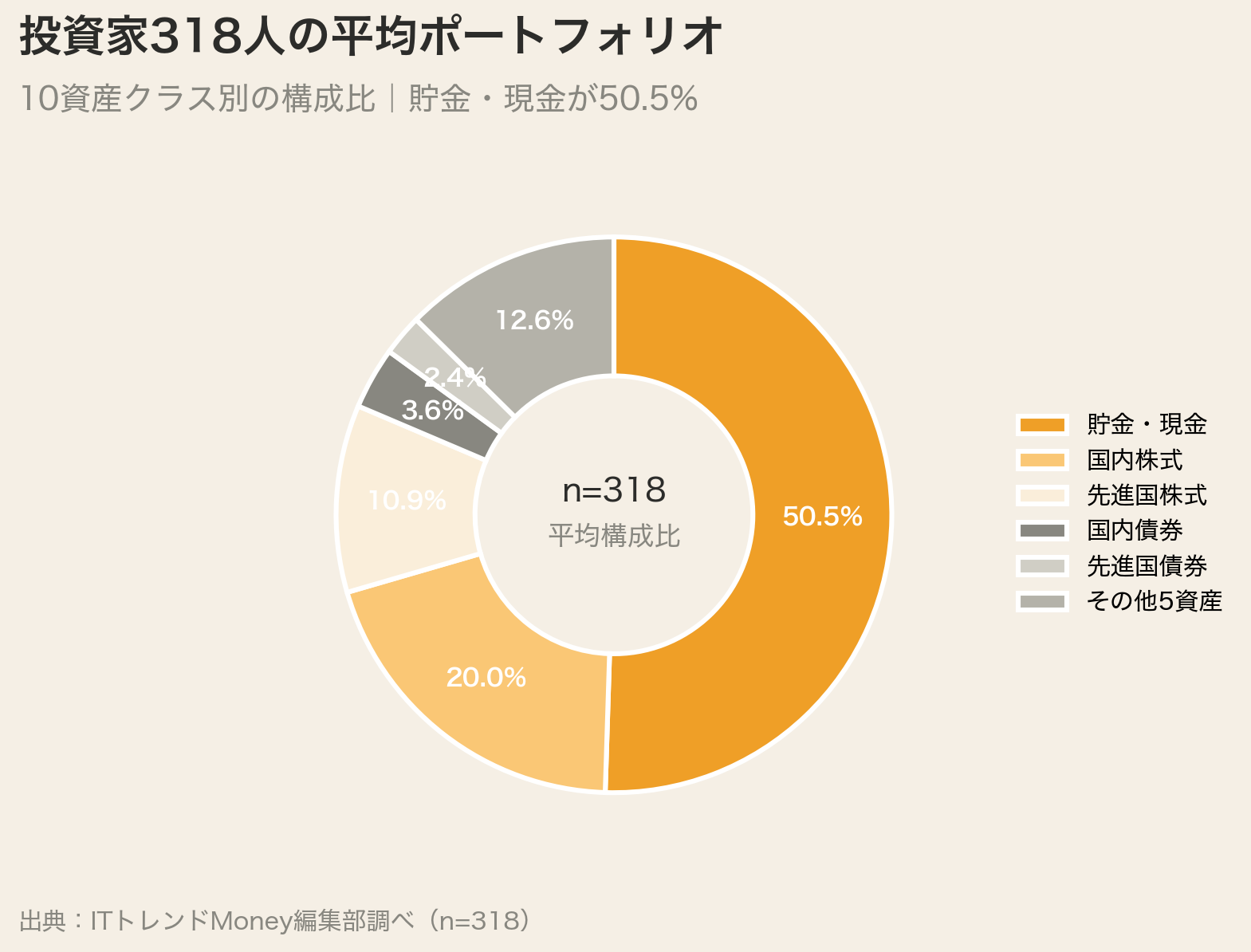

結論からお伝えすると、資産運用を行っている318人の平均ポートフォリオは現金50.5% / 国内株式20.0% / 先進国株式10.9%という構成でした。株式全体で約33%を占めるものの、依然として現金が過半を超える結果となっています。

10資産クラス別の平均構成比

資産クラス | 平均構成比 |

|---|---|

貯金・現金 | 50.5% |

国内株式 | 20.0% |

先進国株式 | 10.9% |

国内債券 | 3.6% |

先進国債券 | 2.4% |

コモディティ | 2.3% |

新興国株式 | 2.1% |

先進国REIT | 1.6% |

国内REIT | 1.4% |

新興国債券 | 1.2% |

投資家でも現金が50.5%を占める傾向

今回の調査対象は全員が何らかの資産運用を行っている方ですが、それでも保有資産の約半分が現金・貯金であるという結果になりました。世界の機関投資家がスタンダードとする「株式60% / 債券40%」型のバランスポートフォリオとは、構成が大きく異なるといえるでしょう。

参考までに、日本銀行「資金循環統計」が示す家計の金融資産平均では現金比率は50%強とされています。本調査の投資家サンプルでも、現金保有のスタンスは一般家計とほぼ変わらない結果となりました。「投資している」ことと「現金を減らしている」ことは別の話であると、データからも読み取れます。

国内株20% vs 先進国株10.9%|ホームバイアスが浮き彫りに

もうひとつの特徴が、株式内の配分の偏りです。株式全体(国内+先進国+新興国)は約33%を占めますが、その内訳は以下のとおりでした。

- 国内株式:20.0%

- 先進国株式:10.9%

- 新興国株式:2.1%

国内株式が先進国株式のほぼ2倍という構成です。これはいわゆる「ホームバイアス」と呼ばれる傾向で、自国の株式に投資が偏る現象を指します。日本のGDPが世界全体に占める割合は約4%(2023年時点)とされている一方で、日本人投資家のポートフォリオでは国内株式が全資産の20%を占めるという結果になりました。

一方で、国内株式は情報が入手しやすく、決算資料も日本語で読めるといった実務的な利点もあります。ホームバイアス自体が悪いわけではなく、意図的な選択なのか、無意識の偏りなのかを確認することが大切といえるでしょう。

30代・40代・50代・60代のポートフォリオはどう違う?年代別×資産別の配分実態

結論から言うと、ポートフォリオを決めているのは年齢ではなく資産規模である傾向が本調査から見えてきました。年代別に見ると現金比率はほぼ横並びですが、資産規模別に見ると劇的に変化しています。

年代別のポートフォリオ:意外にも差が小さい結果

年代 | 現金 | 国内株 | 先進国株 | 国内債券 |

|---|---|---|---|---|

30代 | 44.0% | 23.6% | 15.8% | 2.1% |

40代 | 53.0% | 17.7% | 11.3% | 3.4% |

50代 | 53.7% | 19.0% | 10.4% | 4.9% |

60代 | 49.8% | 21.9% | 10.2% | 2.8% |

30代から60代までの間で現金比率は44〜54%の範囲に収まっており、年代による劇的な変化は見られませんでした。目立つのは30代の先進国株式比率15.8%で、これは新NISAをきっかけに「全世界株式」「S&P500」などのインデックス投資を始めた若年層の影響と推測されます。

年代別のポートフォリオの理想モデルについて詳しくは、iDeCoの銘柄選びで迷わない!年代別ポートフォリオモデルと評価軸をご覧ください。

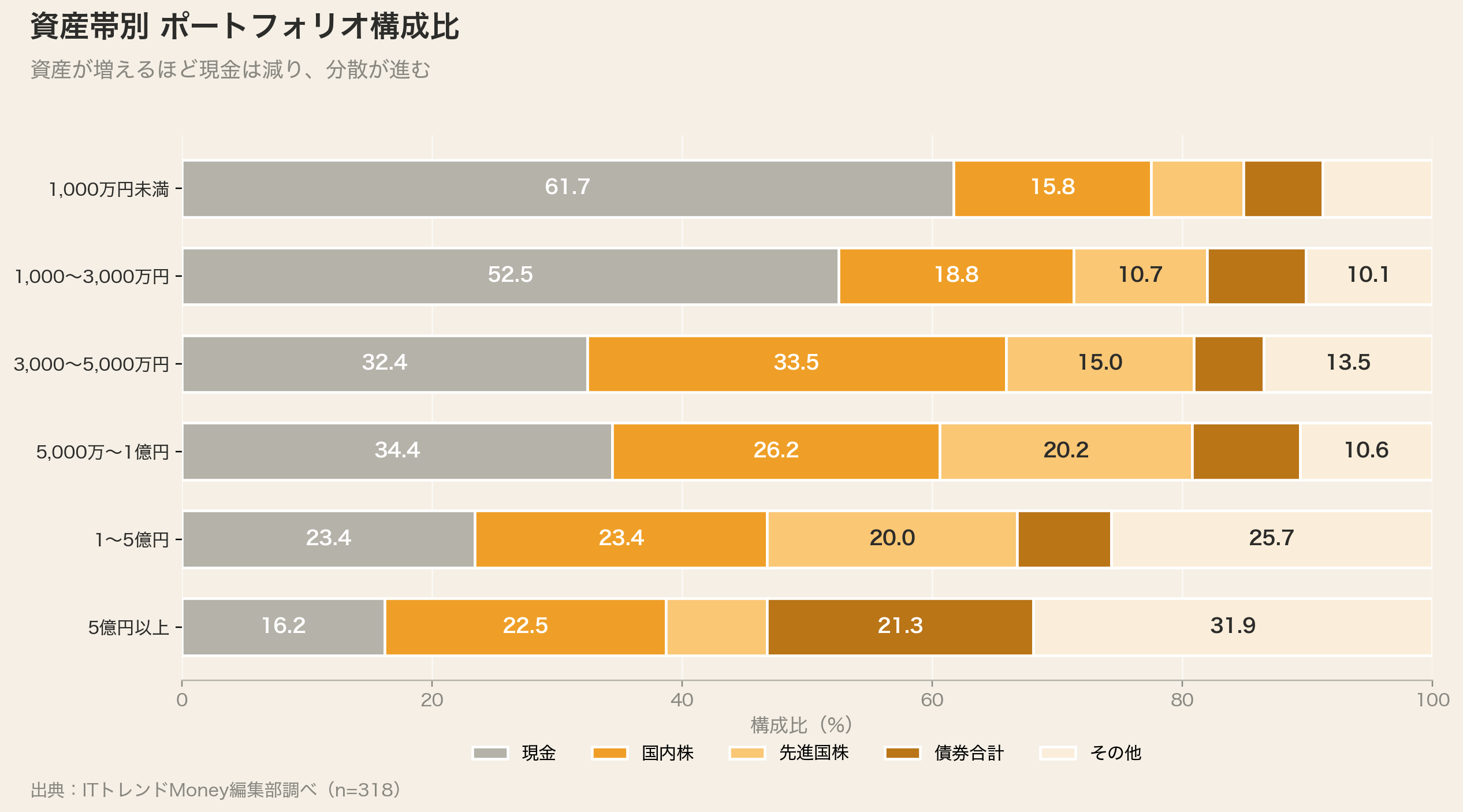

資産1,000万円・5,000万円・1億円のポートフォリオはどう違うのか

一方、保有資産の規模別に見ると、現金比率は劇的に変化していきます。

資産規模 | 現金 | 国内株 | 先進国株 | その他分散 |

|---|---|---|---|---|

1,000万円未満 | 61.7% | 15.8% | 7.4% | 約15% |

1,000〜3,000万円 | 52.5% | 18.8% | 10.7% | 約18% |

3,000〜5,000万円 | 32.4% | 33.5% | 15.0% | 約19% |

5,000万〜1億円 | 34.4% | 26.2% | 20.2% | 約19% |

1〜5億円 | 23.4% | 23.4% | 20.0% | 約33% |

5億円以上 | 16.2% | 22.5% | 8.1% | 約53% |

億り人(資産1億円超)のポートフォリオパターン

資産1億円を超える「億り人」層では、ポートフォリオの様相が大きく変わります。1〜5億円層の現金比率は23.4%まで下がり、株式・債券・REIT・コモディティに広く分散される傾向にあります。5億円以上に至っては、10資産クラスすべてに概ね均等配分されており、現金は16.2%まで縮小しました。

この背景としては、富裕層の多くがプライベートバンカーやIFA(独立系ファイナンシャルアドバイザー)の助言を受けて、現代ポートフォリオ理論に基づく分散を実装している可能性が考えられます。

年代より「資産規模」がポートフォリオを決めている傾向

ここまでのデータからは、ポートフォリオは年齢ではなく資産規模によって組まれる傾向が読み取れます。一般的には「若いうちはリスクを取り、年齢が上がるにつれて安全資産を増やす」というセオリーがあります。しかし本調査では、そのような年代別の明確な差は見られませんでした。

一方で、資産規模が増えるほど分散投資が実装されていく傾向は明確でした。本来「分散投資」は資産規模に関係なく機能する考え方とされていますが、実態としては資産が増えてから分散を意識する方が多い結果になったといえるでしょう。

含み損-20%で「塩漬け株」を選ぶ投資家が64.5%|損切りタイミングの実態

結論から言うと、含み損が-20%となった状況で「現状のまま保有し続ける」と回答した方が64.5%にのぼりました。日本人投資家の3人に2人が「動かない」を選ぶ結果になっています。

行動 | 割合 |

|---|---|

現状のまま保有し続ける | 64.5% |

追加購入する | 16.4% |

一部売却する | 13.2% |

すべて売却する | 6.0% |

3人に2人が「塩漬け株」を選ぶ理由

この「動かない64.5%」の解釈は難しいところです。強い握力で長期保有のメリットを取りに行く戦略的な判断とも考えられますし、損失を確定したくないという心理から判断を保留しているとも解釈できます。

行動経済学では「プロスペクト理論」として知られる現象があります。人は同じ金額でも「利益を得る喜び」より「損失を被る痛み」を2倍以上強く感じるとされています。含み損のうちは「損が確定していない」と感じられるため、保有を続けることで判断を先送りにする心理が働きやすい傾向があります。

損切りタイミングを「決めていない」場合の注意点

保有を続ける判断そのものは悪くありません。ただし、その判断に明確な基準があるかが重要になります。

- 含み損が-30%まで拡大したら売却する

- 決算で業績悪化が確認されたら見直す

- 当初の投資理由が崩れたら撤退する

このように損切りタイミングを事前に決めておかないと、感情で動く可能性があります。実際、本調査の回答者にも「自分に合ったリスク・リターンのバランスが分からない」と答える方が27.7%いました。ルールを持たない保有継続には、健全な握力と判断保留の両方が混在している可能性に注意が必要です。

損切りできない心理|プロスペクト理論で読み解く

「損切りできない」のは個人投資家に共通する課題とされています。その背景には、プロスペクト理論に加えて、次のような心理が働くといわれています。

- 保有効果:自分が持っているものに過大な価値を感じる傾向

- アンカリング:購入時の価格を基準に判断してしまう傾向

- 後悔回避:売却して上がったら後悔する、という恐れ

これらの心理を乗り越えるには、事前にルールを決めて機械的に判断する仕組みが有効といえるでしょう。感情を介在させない仕組みを持つことが、長期的な運用成績につながる可能性があります。

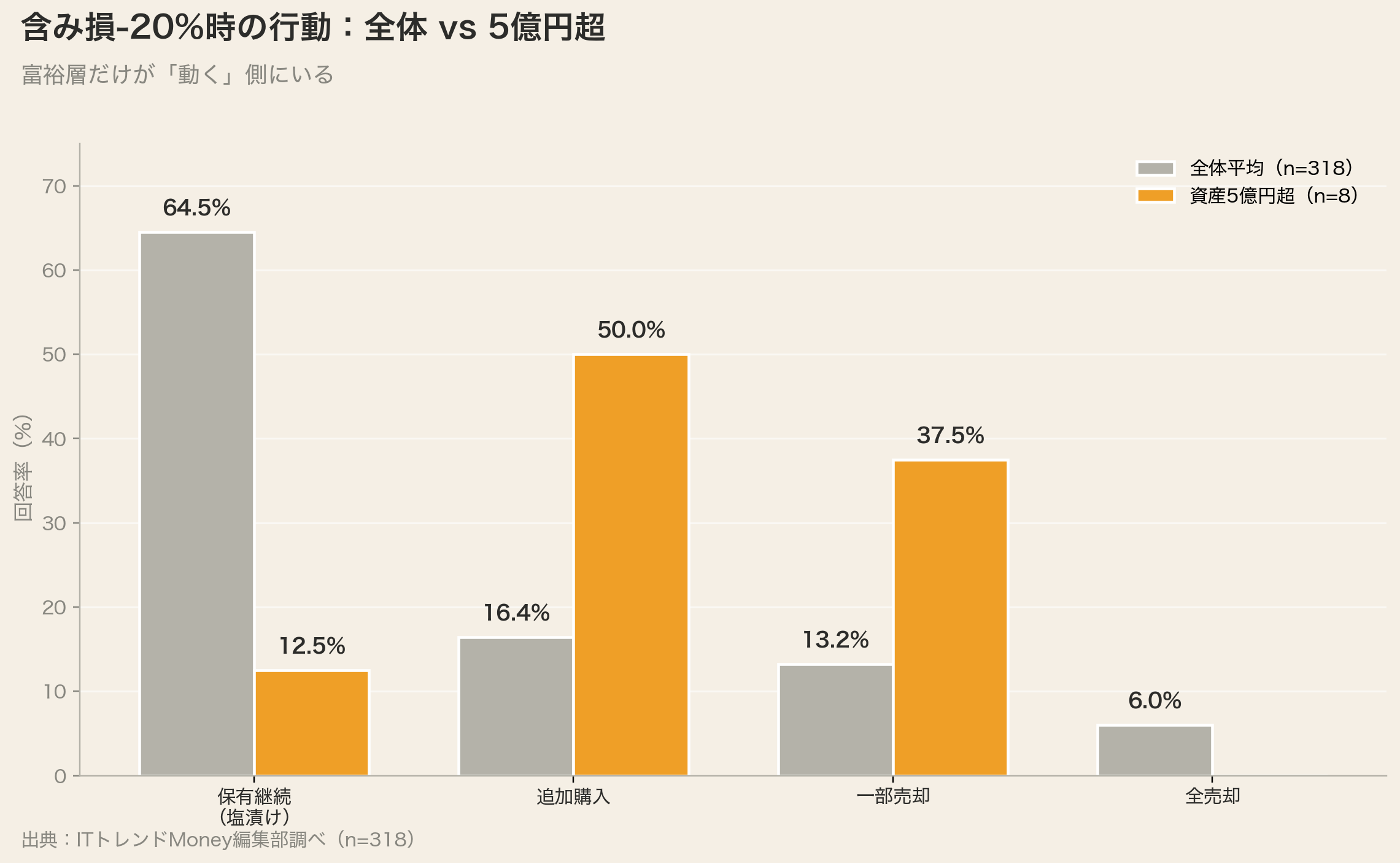

富裕層(資産5億円超)だけは50%が「買い増し」に動く結果

興味深いことに、資産5億円以上の層では結果が完全に反転しました。

行動 | 5億円超 | 全体平均 |

|---|---|---|

保有継続 | 12.5% | 64.5% |

追加購入 | 50.0% | 16.4% |

一部売却 | 37.5% | 13.2% |

全売却 | 0% | 6.0% |

下落を機会と捉えて買い増す方が半数、動かない方はわずか12.5%という結果でした。富裕層と他の層の間には、下落時の行動様式に明確な違いがあるといえるでしょう。

ただし、富裕層は余裕資金が大きく、追加購入のリスクを取りやすい環境にあるとも考えられます。この結果を他の層がそのまま真似することには注意が必要で、自身の資金状況に応じた判断が求められます。

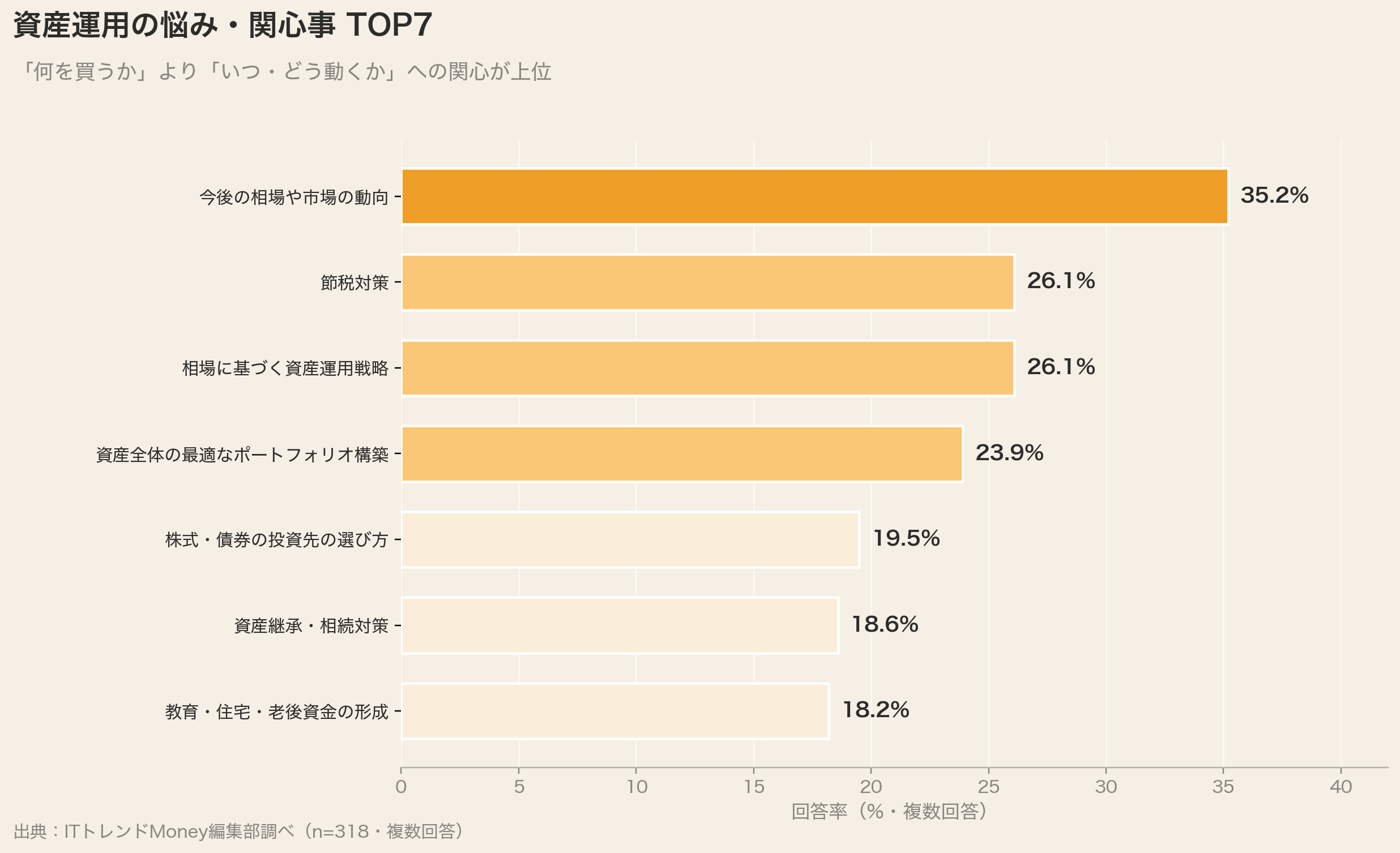

資産運用の悩み・不安TOP7|節税・相続・運用戦略への関心が浮き彫りに

「資産運用について、今、気になっていることは何ですか?」(複数回答)の結果は以下のとおりです。

順位 | 関心事 | 回答率 |

|---|---|---|

1位 | 今後の相場や市場の動向 | 35.2% |

2位 | 節税対策 | 26.1% |

2位 | 相場に基づく資産運用戦略 | 26.1% |

4位 | 資産全体の最適なポートフォリオ構築 | 23.9% |

5位 | 株式や債券の具体的な投資先の選び方 | 19.5% |

6位 | 資産継承や相続対策 | 18.6% |

7位 | 教育資金・住宅資金・老後資金の形成 | 18.2% |

1位「相場動向」が示す市場への高い関心

注目したいのは、「相場動向」(35.2%)と「相場に基づく運用戦略」(26.1%)が上位を占めている点です。「何を買うか」よりも「いつ・どう動くか」への関心が高いことがうかがえます。

これは前セクションで見た「含み損が出ても動かない64.5%」と表裏一体の悩みでもあります。動かない決断をしているものの、本当はもっと動きたいのか、それともこのままでいいのか、判断材料を求めている方が多い傾向があると考えられます。

節税対策への高い関心と、その背景

2位の節税対策(26.1%)は、ライフステージが進むにつれて浮上する関心といえるでしょう。NISA・iDeCoといった非課税制度の活用、ふるさと納税、医療費控除など、税負担を最適化する手段は複数あります。

特に2024年の新NISA制度開始以降、年間最大360万円・生涯1,800万円の非課税枠が使えるようになり、節税意識の高まりとともに「どう活用するか」への関心が増している傾向があります。一方で、非課税枠を使いきれないケースや、投資対象を間違えるリスクもあるため、制度理解が重要です。

6位 相続対策|人生フェーズごとの関心

6位の相続対策(18.6%)は、本調査の回答者構成と関係が深い項目です。本調査では50代(31.1%)・60代(26.1%)が中心で、人生後半に向けた資産の最適化や次世代への継承を意識する年代と一致しています。

相続対策には、生前贈与、相続税の試算、不動産の活用、生命保険の活用など複数の選択肢があります。資産が一定規模を超えると、相続税の負担が無視できなくなる傾向があります。特に資産1億円以上の層では、運用と並行して相続対策が必須テーマとなる可能性があります。

65%が「ポートフォリオの見直し」を検討している結果

別の設問では、ポートフォリオの自己評価について次の結果が得られています。

自己評価 | 回答率 |

|---|---|

もう少しリターンが増えるポートフォリオにしたい | 36.8% |

自分に合ったリスク・リターンのバランスが分からない | 27.7% |

理想のリスク・リターンのバランスで組めている | 25.8% |

もう少しリスクを抑えたポートフォリオにしたい | 9.7% |

回答者の約65%が、現状のポートフォリオに何らかの不満を持っていることが分かりました。理想の配分で運用できていると答えたのは4人に1人でした。

「リターンが足りない」と感じている36.8%と「自分に合うバランスが分からない」27.7%の合計は、ポートフォリオの見直しニーズそのものといえるでしょう。資産運用は「組んで終わり」ではなく、ライフステージに応じた見直しの繰り返しであることが、データからも読み取れます。

理想のポートフォリオの組み方とは|318人データから見える3つの示唆

結論からお伝えすると、318人のデータから見えてきたのは「現金比率の見直し」「早期からの分散」「意図的な判断」の3点です。それぞれ順に見ていきましょう。

示唆1|現金比率を見直す余地が大きい可能性

平均現金比率50.5%は、守りに厚すぎる可能性があります。インフレ局面では現金の実質的な価値が目減りするリスクがあるためです。

もちろん生活防衛資金として一定の現金は必要です。一般的には生活費の3〜6ヶ月分が目安とされています。それを超える現金については、運用に回す検討の余地があるといえるでしょう。

ただし、リスク許容度は人によって異なります。無理をして投資に回した結果、精神的な負担が大きくなるようでは本末転倒です。「現金は安全」ではなく「現金もリスク資産のひとつ」として捉える視点を持ちつつ、自身のリスク許容度と相談することが大切です。

定期預金・現金保有の代替として新NISA活用を検討する場合は、定期預金はおすすめしない?低金利・インフレリスクと新NISA等の代替案もご覧ください。

示唆2|分散投資は資産規模に関係なく始められる

本調査で明らかになったのは、分散投資は資産が増えてから始まるという実態でした。しかし本来、分散投資は資産規模に関係なく機能する考え方とされています。

少額からでも、投資信託1本で全世界株式・先進国株式・新興国株式に分散することが可能です。バランス型ファンドを使えば、株式・債券・REITを含む分散も実現できます。

一方で、投資信託には信託報酬などのコストが発生します。分散するほど銘柄数が増えて管理が煩雑になる可能性もあるため、自分の運用スタイルに合った分散手段を選ぶことが重要になります。

投資信託の向き不向きについて詳しくは、投資信託はやめたほうがいい?誤解の理由とデータで見る「向き不向き」をご覧ください。

示唆3|「動かない」を意図的に選ぶことの重要性

含み損が出ても保有を続ける64.5%の選択は、それ自体は悪くありません。長期投資で見れば、下落時に動かなかったことが結果的に正解になるケースも多いとされています。

重要なのは、「動かない」を意図的に選んでいるかどうかです。

- 「-30%まで下げたら見直す」

- 「業績が悪化したら売却を検討する」

- 「目標とした年数までは保有する」

など、事前にルールを決めておく方法があります。そのうえで「だから今は動かない」と判断する形が、意図的な「動かない」選択といえるでしょう。判断保留としての塩漬けと、戦略としての保有継続は、結果が似ていても投資家としての成長度合いは異なる可能性があります。

資産運用の始め方|まず何から取り組むべきか

これから資産運用を始める方、見直したい方は、次の手順を踏むことをおすすめします。

- 生活防衛資金の確保:生活費3〜6ヶ月分を現金で確保する

- リスク許容度の整理:余剰資金を「リスク資産」と「無リスク資産」に分けて目標比率を決める

- 分散の設計:リスク資産部分は、株式・債券・REITなどに分散する

- ルールの事前設定:含み損時の対応ルールを事前に決めておく

- 定期的な見直し:年1回はポートフォリオを見直す

理想的なポートフォリオは、人によって異なります。年齢・収入・支出・リスク許容度・将来計画などを総合的に考えて組み立てるものであり、「これが正解」という万能解は存在しません。だからこそ、他の投資家のリアルな実態を知ることには意味があります。本記事の318人のデータが、自分のポートフォリオを見直すきっかけになれば幸いです。

資産運用を始める際の口座選びについて詳しくは、ネット証券のおすすめ比較ランキング!手数料・NISA・取扱商品で選ぶTOP10をご覧ください。

調査概要

項目 | 内容 |

|---|---|

調査主体 | ITトレンドMoney編集部 |

調査期間 | 2025年5月16日〜2025年5月25日 |

調査対象 | 現在資産運用を行っている方 |

有効回答数 | 318名 |

調査方法 | Webアンケート |

設問構成 | 年齢/保有金融資産額/10資産クラス別の保有割合/現状の損益/ポートフォリオの自己評価/含み損時の行動/関心事 |

免責事項:本記事は客観的な情報提供を目的としており、特定の金融商品や証券会社への投資勧誘を目的としたものではありません。掲載している手数料・サービス内容等の情報は記事執筆時点のものであり、各社の改定により変更される場合があります。投資にはリスクが伴い、元本が保証されるものではありません。投資に関する最終的な判断は、必ず各証券会社の公式サイトや目論見書等をご確認の上、お客様ご自身の責任において行っていただくようお願いいたします。