「繰り上げ返済したほうが得と聞いたが、生活防衛資金を削ってまでやるべきか」「消費者金融の無利息期間中に繰り上げ返済しても意味があるのか」「一括返済と何が違うのか」。そう悩んでいる方に、繰り上げ返済の判断軸を整理します。

結論を先にお伝えします。繰り上げ返済は総利息の圧縮に有効ですが、生活防衛資金を削って行うと突発費用への対応ができなくなり、かえって新規借入を招くリスクがあります。「するかしないか」ではなく、5つの判断軸で自分の状況を確認したうえで判断してください。

この記事では、繰り上げ返済と一括返済の違い、メリットの数値分解、5つの「しないほうがいい」ケース、無利息期間との合理的な使い分け、24社の手数料一覧まで、2026年6月時点の情報で解説します。

繰り上げ返済の結論と5軸チェック

あなたはどれに当てはまる?

次の5項目にチェックを入れて判定してください。

- □ 生活防衛資金(月収の3〜6ヶ月分)を残せる

- □ 3〜6ヶ月以内に大きな出費予定がない

- □ 収入が安定している

- □ 現在の適用金利が年10%以上(消費者金融水準)

- □ 消費者金融の初回30日無利息期間中ではない

5つすべて満たすなら繰り上げ返済の効果が大きく、それ以外は慎重判断が現実的です。

繰り上げ返済と一括返済の違い

繰り上げ返済

約定返済(毎月の返済)とは別に、任意のタイミングで一部を返済する行為。契約は継続し、限度額の範囲で再度借入も可能です。

一括返済

残債の全額をまとめて返済し、契約を終了する行為。返済後は追加借入ができず、通常は解約手続きも併せて行います。

項目 | 繰り上げ返済 | 一括返済 |

|---|---|---|

返済範囲 | 一部(1,000円から等) | 残債全額 |

契約の継続 | 継続 | 終了(解約) |

再借入 | 限度額内で可 | 不可(再契約が必要) |

信用情報 | 返済履歴として記録 | 「契約終了」情報が記録 |

「利用枠を残したいが利息を減らしたい」→ 繰り上げ返済、「完全に借入を終わらせたい」→ 一括返済、が基本の使い分けです。

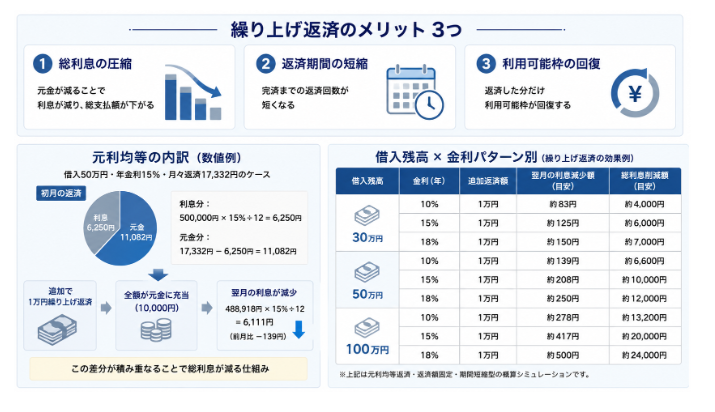

繰り上げ返済のメリット3つ(元利均等の仕組みを解説)

1. 総利息の圧縮

元利均等返済では、追加で返済した分の全額が元金に充当されます(利息は月々の約定返済で払っている分だけ)。元金が減れば翌月以降の利息も減り、総支払額が下がります。

2. 返済期間の短縮

元金が減ることで、完済までの返済回数が短くなります。「毎月の返済額を変えずに期間を短くする」のが繰り上げ返済の典型的な効果です。

3. 利用可能枠の回復

返済した分だけ利用可能枠が回復するため、緊急時の借入余地が広がります。

元利均等の内訳(数値例)

借入50万円・年金利15%・月々返済17,332円のケースで、初月の返済内訳は次の通りです。

- 利息分:500,000円 × 15% ÷ 12 = 6,250円

- 元金分:17,332円 − 6,250円 = 11,082円

ここで追加で1万円繰り上げ返済すると、全額が元金に充当され、翌月の利息計算は「488,918円 × 15% ÷ 12 = 6,111円」に減ります。この差分が積み重なることで総利息が減る仕組みです。

借入残高×金利パターン別シミュレーション

元利均等返済で借入した場合の、繰り上げ返済による総利息削減額を試算しました。

借入50万円のケース

金利 | 返済期間(当初) | 1年後に10万円繰上 | 削減利息 |

|---|---|---|---|

年15% | 3年 | 期間8ヶ月短縮 | 約13,000円 |

年18% | 3年 | 期間9ヶ月短縮 | 約16,000円 |

借入100万円のケース

金利 | 返済期間(当初) | 1年後に30万円繰上 | 削減利息 |

|---|---|---|---|

年14.5% | 5年 | 期間20ヶ月短縮 | 約60,000円 |

年15.0%(上限) | 5年 | 期間20ヶ月短縮 | 約63,000円 |

※100万円以上の借入は利息制限法により金利上限が年15.0%までとなるため、年18%の適用は原則ありません。

借入200万円のケース

金利 | 返済期間(当初) | 1年後に50万円繰上 | 削減利息 |

|---|---|---|---|

年13.0% | 7年 | 期間28ヶ月短縮 | 約10万円 |

年15.0%(上限) | 7年 | 期間30ヶ月短縮 | 約13万円 |

金利が高いほど・借入残高が大きいほど・繰り上げ返済のタイミングが早いほど、削減効果は大きくなります。

「しないほうがいい」5つのケース

1. 生活防衛資金が月収3ヶ月分未満

失業・病気・家族の緊急事態などに備える生活防衛資金は、月収の3〜6ヶ月分が目安です。この水準を下回る状態で繰り上げ返済すると、突発的な出費に対応できず、結果的に新たなカードローンを組む羽目になります。

2. 3〜6ヶ月以内に大きな出費予定がある

結婚・引越・家電購入・車検・冠婚葬祭など、数十万円単位の出費が控えている場合、手元資金を減らすと再度借入が必要になるリスクがあります。

3. 収入が不安定・変動が大きい

フリーランス・自営業・歩合給・季節労働などで月々の収入変動が大きい場合、繰り上げ返済で手元資金を減らすと、収入が落ち込んだ月に生活が回らなくなります。

4. 消費者金融の無利息期間中

プロミス・アコム・アイフルなどの初回30日無利息期間中に繰り上げ返済しても、無利息期間中は利息が発生していないため、繰り上げの効果はゼロです。無利息期間中は約定通り返済し、期間終了直前に一括返済または大きな繰上返済をするのが合理的です。

5. 手数料が繰り上げ効果を上回る少額返済

返済手数料が発生する会社で少額(1,000〜3,000円等)を繰り上げ返済すると、削減できる利息より手数料が上回るケースがあります。手数料無料の会社を選ぶか、ある程度まとまった金額での繰り上げ返済が効率的です。

消費者金融の無利息期間×繰り上げ返済の合理的な使い分け

無利息期間中は約定返済を維持

消費者金融の初回30日無利息期間中は、借入残高に利息が発生しません。この期間に繰り上げ返済しても総利息の削減効果はゼロで、単に手元資金を減らすだけです。

期間終了直前にまとめて返済

無利息期間の終了日直前に、手元資金の範囲で繰り上げ返済または一括返済を行うと、無利息期間の恩恵を最大化しつつ、以降の利息発生を最小限に抑えられます。

大手4社の無利息期間

商品 | 無利息期間 |

|---|---|

プロミス | 初回30日 |

アコム | 契約翌日から30日 |

アイフル | 初回最大30日 |

SMBCモビット | なし |

主要消費者金融5社の繰り上げ返済手数料の傾向

ITトレンドMoney編集部が把握している主要各社の繰り上げ返済手続き・手数料を整理します。

消費者金融(大手5社)

商品 | 提携ATM手数料 | 振込返済 | アプリ・会員ページ |

|---|---|---|---|

プロミス | 取引金額1万円以下110円/1万円超220円 | 手数料は振込元銀行による | 無料 |

アコム | 取引金額1万円以下110円/1万円超220円 | 振込元銀行による | 無料 |

アイフル | 取引金額1万円以下110円/1万円超220円 | 振込元銀行による | 無料 |

SMBCモビット | 取引金額1万円以下110円/1万円超220円 | 振込元銀行による | 無料 |

レイク | 取引金額1万円以下110円/1万円超220円 | 振込元銀行による | 無料 |

銀行カードローン

多くの銀行カードローンは自行ATM・アプリからの返済は無料で、他行ATM利用時に手数料が発生する運用です。詳細は各行の公式サイトで確認してください。

手数料無料の返済手段

アプリ・会員ページからのペイジー返済や、自動口座振替は多くの会社で手数料無料です。少額の繰り上げ返済でも効率的に行えます。

手続き方法(ATM・振込・アプリ)

アプリ・会員ページ

多くの会社で手数料無料。24時間対応で、少額から可能です。

提携ATM

コンビニATM・銀行ATMで返済可能。手数料は取引金額により110〜220円が一般的です。

指定口座への振込

金融機関の振込手数料が発生します。まとまった金額の繰り上げ返済に向いています。

自動口座振替

約定返済は自動振替が一般的。追加の繰り上げ返済は、上記の方法から選びます。

よくある質問(FAQ)

手数料負けする金額ラインはありますか?

金利年18%で1週間前倒しの返済を仮定すると、1,000円の繰上返済による削減利息は約3.4円程度です。ATM手数料110〜220円を上回るには、数万円単位の繰上返済が必要です。手数料無料のアプリ・会員ページ経由が効率的です。

無利息期間中の繰り上げ返済はまったく無意味ですか?

総利息の削減効果はゼロですが、「手元資金の使い過ぎ防止」「返済実績の記録」といった副次的なメリットはあります。ただし多くの場合、無利息期間中は約定通り返済し、期間終了直前にまとめて返す方が合理的です。

全額返済すると自動的に解約になりますか?

いいえ。全額返済(残高ゼロ)と解約は別手続きです。全額返済しても契約は継続し、自動更新されます。契約自体を終わらせたい場合は、別途解約申込が必要です。詳しくは別記事をご覧ください。

繰り上げ返済で信用情報にプラスの記録は残りますか?

「延滞なく返済している」という履歴は信用情報に記録されますが、繰り上げ返済したこと自体を明示するプラス評価の記録はありません。「返済実績の積み重ね」として間接的に評価される程度です。

複数のカードローンがある場合、どこから繰り上げ返済すべきですか?

金利が高い借入から繰り上げ返済するのが原則です。消費者金融(年18%前後)→ 銀行カードローン(年14.5%)→ その他の順で、金利負担が大きい借入を優先します。ただし借入件数が多い場合は、おまとめローンで1本化した方が管理が楽になります。

まとめ

カードローンの繰り上げ返済は、条件が揃えば大きな利息削減効果がありますが、生活防衛資金を削ってまで行うべきものではありません。

- 元利均等の繰上返済は全額元金に充当され、翌月以降の利息を減らす仕組み

- 金利年15〜18%・借入100万円クラスなら、繰上返済で数万円〜十万円台の利息削減が可能

- 「しないほうがいい」5つのケース:生活防衛資金不足/出費予定/収入不安定/無利息期間中/少額×高手数料

- 消費者金融の無利息期間中は約定通り返済+期間終了直前にまとめ返済が合理的

- アプリ・会員ページからの返済は多くの会社で手数料無料

返済が苦しい・延滞リスクがある場合は、下記の関連記事もご覧ください。

※本記事は2026年6月時点の各社公表情報をもとに作成しています。手数料・返済方法・無利息期間の条件は予告なく変更される場合があります。実際の繰り上げ返済手続きは契約先の金融機関公式サイトで確認のうえ、行ってください。シミュレーション数値はあくまで参考例で、実際の返済額・削減利息は借入条件・返済方式・遅延の有無等により変動します。