※本記事はPRを含みます。

クレジットカードの審査基準は、各カード会社とも非公開です。「どうすれば通るか」を断言できる情報はありませんが、審査で重視される傾向のある項目は大手カード会社の公式情報や業界の共通認識として整理されています。

この記事では、審査で見られる3つの軸と具体的な項目・影響度、審査の流れと結果が出るまでの期間、申込前にできる準備を解説します。

クレジットカード審査で見られる3つの軸

クレジットカードの審査では、主に以下の3つの軸で申込者の「返済能力と信頼性」が判断されるとされています。

軸 | 内容 | 影響度 |

|---|---|---|

属性情報 | 年収・雇用形態・勤続年数・居住状況など申込者の現在の状況 | 高 |

信用情報 | 過去から現在のクレジット・ローンの返済履歴・延滞記録など | 高 |

スコアリング | 属性情報を数値化し、統計的に返済能力を評価する仕組み | 高 |

スコアリングとは、年収・職業・居住形態などの情報を点数化し、その合計点で審査可否を判定する仕組みです。同じ年収でも正社員と自営業では点数が異なり、勤続年数が長いほど高く評価される傾向があります。各社のスコアリングの詳細は非公開です。

3つの軸のうち、信用情報に延滞・強制解約・債務整理の記録がある場合は、属性情報がどれだけ良くても審査通過が難しくなるケースが多いとされています。信用情報は「過去の実績」を示すものとして特に重視されます。

審査で見られる具体的な項目と影響度

年収・収入(影響度:大)

年収は「毎月の支払い能力があるか」を測る最も直接的な指標です。年収が高いほど審査で有利になる傾向があります。ただし年収の基準はカードの種類によって異なり、年会費無料の一般カードは年会費有料のゴールドカードより求められる水準が低い傾向があります。

パート・アルバイトや自営業の方も申込可能なカードは多くありますが、「安定した継続収入」があることが重視されます。収入がゼロの場合(無職・就職活動中など)は申込できないカードがほとんどです。

雇用形態(影響度:中〜大)

雇用形態は審査で重視される項目の一つです。一般的な評価の傾向は次の通りです。

雇用形態 | 審査上の傾向 |

|---|---|

正社員(大企業・公務員) | 収入の安定性が高く評価されやすい |

正社員(中小企業) | 安定収入として評価される |

派遣・契約社員 | 安定収入があれば申込可能なカードが多い |

パート・アルバイト | 収入があれば申込可能。ゴールド系は難しい場合あり |

自営業・フリーランス | 収入の証明や確定申告書が必要な場合あり |

専業主婦・主夫 | 配偶者に安定収入があれば申込可能なカードあり |

無職 | ほとんどのカードで申込不可 |

これらは一般的な傾向であり、カード会社ごとに審査基準は異なります。審査基準は非公開のため、個々のケースについてはカード会社へ直接お問い合わせください。

勤続年数・在籍期間(影響度:中)

勤続年数が長いほど収入の継続性が示されるため、審査上は有利になる傾向があります。転職直後・就職直後の場合でも申込は可能ですが、勤続年数が長いほどスコアリングでプラスに働くとされています。

居住形態・居住年数(影響度:中)

持ち家か賃貸か、同じ住所への居住年数が長いかどうかも、生活の安定性を示す情報として参照されます。家族と同居か一人暮らしかも属性情報の一部です。

他社カード・ローンの残債・保有枚数(影響度:中)

複数のクレジットカードやローンを保有している場合、合計残債が年収の30〜35%を超えると審査で不利になる傾向があるとされています。これは「総量規制」の概念に近い考え方で、既存の借入が多いと返済能力が圧迫されると判断されます。

また、短期間に複数のカードに申込むと「申込ブラック」と呼ばれる状態になります。クレジット申込の照会履歴は信用情報機関に6か月間記録され、短期間の多重申込は審査上マイナスに働く可能性があります。

信用情報の傷(影響度:大〜致命的)

過去の延滞・強制解約・債務整理・自己破産の記録が信用情報機関に残っている場合、審査通過が非常に難しくなります。この状態を「ブラックリスト」と呼ぶことがありますが、実際には信用情報機関に「異動情報」として記録されている状態です。

記録の保持期間の目安は次の通りです。

内容 | 保持期間の目安 |

|---|---|

延滞(61日以上または3か月以上) | 延滞解消から最長5年 |

強制解約 | 発生から最長5年 |

任意整理・個人再生 | 完済・終了から最長5年 |

自己破産 | CIC・JICC:契約終了後最長5年 / KSC(全国銀行個人信用情報センター):最長7年 |

信用情報(クレヒス)とは何か

信用情報とは、クレジットカードやローンの申込・契約・返済に関する個人の履歴データです。カード会社は申込時に信用情報機関への照会を行い、過去の返済実績を確認します。

日本の主な信用情報機関は次の3つです。

機関名 | 略称 | 主な登録情報 |

|---|---|---|

株式会社シー・アイ・シー | CIC | クレジットカード・割賦契約・携帯電話の分割払い |

日本信用情報機構 | JICC | 消費者金融・クレジットカードの返済状況 |

全国銀行個人信用情報センター | KSC | 銀行系ローン・住宅ローン・保証情報 |

クレジットカードの審査では主にCICとJICCが照会されます。信用情報には返済の遅れや延滞だけでなく、「申込履歴」も記録されます。申込照会は通常6か月間記録されるため、短期間に複数社への申込が続くと多重申込と判断される可能性があります。

自分の信用情報は開示請求で確認できます。

審査の流れと結果が出るまでの期間

クレジットカードの申込から利用開始までの一般的な流れは以下の通りです。

①申込(オンライン・郵送・店頭)→ ②スコアリング・属性審査 → ③信用情報照会 → ④在籍確認(場合による)→ ⑤審査結果の通知 → ⑥カード発行・郵送

審査結果が出るまでの期間は最短数分〜通常1〜2週間程度です。自動審査システムを導入しているカードでは最短数秒〜数分で審査結果が出るものもあります(三井住友カード(NL)最短10秒、JCBカードW最短5分等)。通常は3日〜2週間程度かかります。

在籍確認はいつ来る?

在籍確認(勤務先への電話確認)は、すべての申込で行われるわけではありません。審査担当者の判断が必要と判断された場合や、一定の申込内容の場合に実施されるとされています。在籍確認を避けたい場合は、申込フォームの「連絡先」欄に会社の代表番号ではなく個人の携帯電話番号を記入できるか確認してください。

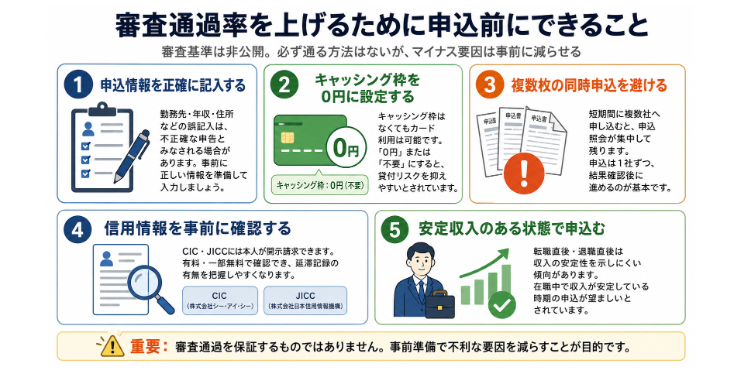

審査通過率を上げるために申込前にできること

審査基準は非公開のため「これをすれば必ず通る」という方法はありません。ただし、審査上マイナスになりやすい要因を事前に排除することはできます。

申込情報を正確に記入する:勤務先・年収・住所等の誤記入は、審査で「虚偽申告」と判断されることがあります。正確な情報を手元に準備してから記入してください。

キャッシング枠を0円に設定する:キャッシング枠はなくてもカードは使えます。キャッシング枠を「0円」または「不要」に設定することで、貸付リスクが低くなり審査上プラスに働くとされています。

複数枚の同時申込を避ける:短期間に複数社への申込は「申込照会」が集中して残り、審査上不利になります。申込は1社ずつ、結果を確認してから次の申込をするのが基本です。

自分の信用情報を事前に確認する:CIC・JICCへの開示請求は本人が行えます(有料・一部無料)。延滞記録が残っていないか確認しておくと、審査結果の見通しが立てやすくなります。

安定収入のある状態で申込む:転職直後・退職直後は収入の安定性が示しにくいため、在職中・収入が安定している期間での申込が望ましいとされています。

まとめ

クレジットカードの審査では、属性情報(年収・雇用形態・居住状況)・信用情報(過去の返済履歴)・スコアリングの3軸で判断されるのが一般的な傾向です。審査基準は非公開のため個別の結果を保証することはできませんが、信用情報に傷がないこと・申込情報が正確であること・複数同時申込を避けることが基本的な準備です。

審査落ちした場合は、信用情報を開示して原因を確認し、6か月程度の期間を空けてから再申込するのが一般的です。クレジットカードの詳細な審査難易度についてはクレジットカード比較ページもご参考ください。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。