※本記事はPRを含みます。

クレジットカードを申し込もうとして「信用スコア」という言葉を見かけ、信用情報との違いが気になった方は多いと思います。日本では2024年11月にCIC(株式会社シー・アイ・シー)が「クレジット・ガイダンス」という日本版の信用スコアの提供を始めたほか、J.ScoreやLINE Scoreといった民間サービスもあります。この記事では、信用情報と信用スコアの違い、日本版クレジット・ガイダンスの仕組み、民間スコアサービスの現状、スコアを上げる方法、そしてクレジットカード審査への影響までを解説します。

編集部の結論:信用情報=事実・信用スコア=指数・カード審査は信用情報メイン

「信用情報」と「信用スコア」は似た言葉ですが、内容も役割も異なります。編集部の見解として、クレジットカード審査で実際に使われるのは信用情報がメインで、民間スコア(J.Score/LINE Score等)は審査に直接共有されないことを押さえておけば、惑わされずに済みます。

- 信用情報:CIC・JICC・KSCに登録される客観的な事実(契約・支払・残債)

- 信用スコア:信用情報や追加データを分析した数値の指数

- クレジット・ガイダンス:2024年11月CIC開始の日本版信用スコア(200〜800点)

- スコアの上げ方:延滞しない・多重申込しない・利用残高を抑える・契約期間を長く保つ

以下では、信用情報と信用スコアの違い、クレジット・ガイダンスの仕組み、民間スコアサービスの現状、スコアを上げる方法、カード審査への影響まで詳しく解説します。

信用スコアとは

信用スコアとは、個人の信用度を数値化した指数のことです。これまでの支払い実績や契約状況、サービス利用履歴などのデータから算出され、その人の「お金を借りる・後払いで使うときに、きちんと支払えると見込めるか」を1つの数字で表します。

クレジットカードや各種ローンの審査では、申込者の支払い能力や信用力が重視されますが、その判断材料の1つとして信用スコアが参考にされるようになってきています。米国では古くからFICOスコアという信用スコアが審査に広く使われており、日本でも近年、信用スコアを提供するサービスが広がりつつあります。

信用情報と信用スコアの違い

「信用情報」と「信用スコア」は混同されやすい言葉ですが、内容も役割も異なります。違いを整理します。

項目 | 信用情報 | 信用スコア |

|---|---|---|

内容 | カード・ローン・割賦契約に関する客観的な事実 | 信用度を数値で表した指数 |

管理元 | 信用情報機関(CIC・JICC・KSC) | 信用情報機関・民間サービス |

含まれる情報 | 契約・支払い状況・残債・延滞情報など | 信用情報+サービスごとの追加データ |

使われ方 | カード会社が直接照会して審査に利用 | 本人や提携先が参考にする指数 |

表の通り、信用情報は「事実そのもの」、信用スコアは「事実を分析した数字」という関係です。カード会社の審査では、まず信用情報を照会して延滞や事故情報の有無、契約状況などを確認します。信用スコアは、その情報を1つの数値に変換したもので、利用される場面や比重はカード会社・サービスによって異なります。

信用情報に登録される事故情報(いわゆる「ブラックリスト」状態)や、保持期間の詳細は、ブラックリストでもクレジットカードは作れるかの解説で詳しく扱っています。

日本版の信用スコア「クレジット・ガイダンス」(CIC)

日本ではこれまで、米国のような統一された信用スコアの仕組みはありませんでした。これが2024年11月28日に変わります。信用情報機関のCICが、自身の信用情報をもとに算出した「クレジット・ガイダンス」という指数の提供を開始しました。

クレジット・ガイダンスは、200点から800点までの3桁の数字で表されます。算出には、CICに登録されている信用情報のうち、次の5つの取引事実が使われます。

1. 支払い状況(過去の支払いが期日通りか)

2. 残債額(現在の借入・利用残高)

3. 契約数(保有しているクレジット契約の数)

4. 契約期間(クレジット契約の継続年数)

5. 申込件数(最近のカード・ローン申込の頻度)

5つの事実から数値が算出され、申し込み時点の信用度を可視化します。確認は本人がCICへ開示請求することで可能で、開示の手数料がかかります。自分のスコアと、その算出理由の説明をあわせて受け取れるため、何が点数に影響しているかを把握しやすくなっています。

民間の信用スコアサービス

クレジット・ガイダンスとは別に、フィンテック企業や通信事業者が独自に提供する民間の信用スコアサービスもあります。これらは信用情報機関の情報ではなく、各社のサービス利用履歴や本人が登録したライフスタイル情報などを材料に算出されます。

J.Score(ジェイスコア):みずほ銀行とソフトバンクが共同で立ち上げた会社が提供する「AIスコア」と呼ばれる信用スコアです。利用者はまず生年月日・最終学歴・勤務形態・年収などの基本情報を入力すると一次スコアが算出され、その後ライフスタイルや性格に関する追加質問に答えることで、上限1000点までスコアを上げられる仕組みです。みずほ銀行の口座情報やソフトバンクの回線情報を連携することでもスコアが上がります。

LINE Score:LINEアプリ上で利用できる信用スコアサービスです。スコア診断のボタンをタップし、LINE関連サービスの利用状況に基づいた一次スコアを受け取った後、生年月日・家族構成・勤務形態・年収などライフスタイルに関する15問の質問に回答することで、上限1000点までスコアを上げられます。

Yahoo!スコア:かつてヤフーが提供していた信用スコアサービスですが、2020年8月31日に提供を終了しています。現在は利用できません。

民間スコアは、信用情報機関のクレジット・ガイダンスとは独立した仕組みです。スコアが高いと、そのサービスと提携した特典が受けられる場合がありますが、クレジットカードの審査に直接使われるとは限りません。

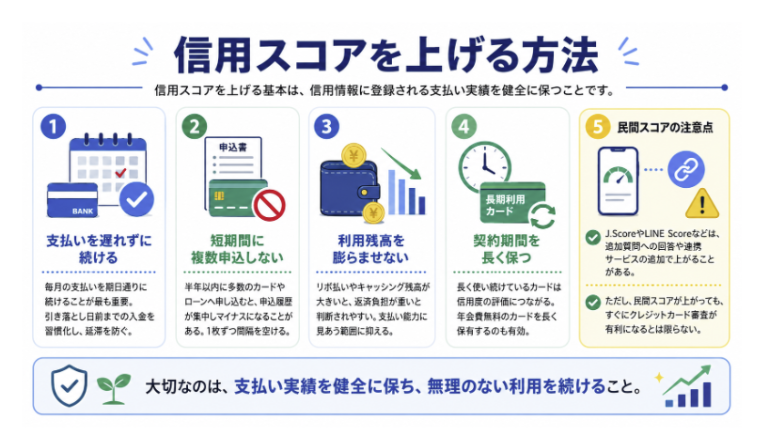

信用スコアを上げる方法

信用スコアを上げる基本は、信用情報に登録される支払い実績を健全に保つことです。具体的には次の行動が有効とされています。

支払いを遅れずに続ける:クレジット・ガイダンスの算出要素にも「支払い状況」が含まれているように、毎月の支払いを期日通りに続けることがスコアに最も影響します。引き落とし日の前日までに口座への入金を済ませる習慣をつけると、うっかり延滞を防げます。

短期間に複数のカード・ローンを申し込まない:「申込件数」も算出要素に含まれます。半年以内に多数のカードに申し込むと、信用情報に申込履歴が集中して記録され、スコアにマイナスに働くことがあります。1枚ずつ間隔を空けて申し込むことが大切です。

利用残高を膨らませない:「残債額」もスコアに影響します。リボ払いやキャッシング残高が大きいと、返済負担が大きいと判断されやすくなります。利用残高は支払い能力に見合う範囲に抑えることが基本です。

契約期間を長く保つ:「契約期間」も算出要素の1つです。長く使い続けているカードがあることは、信用度の評価につながります。年会費無料のカードを長く保有しておくと、契約期間の積み上げに寄与します。

民間スコア(J.Score・LINE Score等)の場合は、これに加えてサービス内で追加質問に回答したり、連携サービスを増やしたりすることでもスコアが上がります。ただし、民間スコアを上げたからといって、ただちにクレジットカードの審査が有利になるわけではない点に注意してください。

信用スコアはクレジットカード審査にどう影響する?

クレジットカードの審査基準は、カード会社ごとに独自に設定されており、外部に公表されていません。信用スコアが何点ならば必ず審査に通る、といった明確な目安は存在しません。

ただし、クレジット・ガイダンスはCICに登録された信用情報から算出される指数で、カード会社が審査の際に確認する情報と同じデータをもとにしています。そのため、信用情報を健全に保つこと(延滞しない・多重申込しない・利用残高を抑える)は、結果としてスコアにも、カード審査にも有利に働きやすいと考えられます。

一方、民間の信用スコアは、提携サービスでの優遇には使われますが、クレジットカード会社が直接審査材料として参照するわけではないのが一般的です。「LINE Scoreが高いから審査に通る」「J.Scoreが上限近いから新しいカードが作れる」とは限らない点に注意が必要です。

カード審査の基準や、審査で実際に見られる項目については、クレジットカード審査で何を見られるかの解説と、クレジットカード審査に落ちる理由の解説もあわせてご確認ください。

スコア・信用情報を健全に保ちながらカードを使うコツ

信用スコアを意識した運用は、特別なことをするよりも、日常のカード利用を地道に整えることに尽きます。次のような使い方を心がけると、長期的にスコアと信用情報の両方を健全に保てます。

毎月の利用明細をこまめに確認し、引き落とし口座に余裕を持って入金しておきます。リボ払いを多用せず、原則は1回払いで使うことも、残債を抑えるうえで有効です。年会費無料の汎用カードを1〜2枚持って、長く使い続けることでクレヒス(クレジットの利用実績)を積み上げると、契約期間の評価にもつながります。

長く使うカードの候補として、楽天カードの詳細解説や、JCBカードWの詳細解説もご参考ください。いずれも年会費が永年無料で、長期保有してクレヒスを積みやすいカードです。

よくある質問(FAQ)

Q. 信用スコアが高ければクレジットカードの審査に必ず通りますか?

必ず通るとは言えません。クレジットカードの審査基準はカード会社ごとに異なり、信用スコアはあくまで参考材料の1つです。スコアが高くても、申込時の収入や雇用形態、他社からの借入状況などによっては、審査に通らないことがあります。逆にスコアが低くても、属性や状況によっては審査に通るケースもあります。

Q. 民間スコア(J.Score・LINE Score)はカード会社に共有されますか?

原則として、民間スコアは提供元の企業や提携先での利用に限られ、クレジットカード会社の審査に直接共有されることはありません。クレジットカード会社が審査で参照するのは、CIC・JICC・KSCといった信用情報機関に登録された情報と、それに基づいて算出されるクレジット・ガイダンスです。

Q. クレジット・ガイダンスはどこで確認できますか?

CIC(株式会社シー・アイ・シー)に本人として開示請求することで確認できます。インターネット・郵送・窓口での開示請求に対応しており、所定の手数料がかかります。スコアの数値だけでなく、算出理由の説明も合わせて受け取れるため、何が点数に影響しているかを確認できます。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードやサービスの勧誘・契約の推奨を行うものではありません。掲載している信用スコアや信用情報、各サービスの内容は記事執筆時点のものであり、信用情報機関や提供企業の改定により変更される場合があります。クレジットカードの審査基準はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。お申し込み・ご利用は、各社の公式情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。