※本記事はPRを含みます。

同棲を始めたカップルが「2人で1枚のクレジットカードを共有したい」と考えることはよくあります。ただ、クレジットカードを名義人以外が使うのは規約違反にあたり、最悪の場合カードの強制退会につながることもあります。一方、家族カードはカップルの状況によっては作れる場合があり、家計管理を効率化する方法もいくつかあります。この記事では、カップルでのクレジットカード共有の可否、家族カードの対象条件、そして現実的な家計管理の代替策を解説します。

編集部の結論:カップル共有はNG・「事実婚なら家族カード」が現実的

結論から言うと、クレジットカードを名義人以外が使うのは規約違反で、共有はできません。ただし「事実婚」や「同性パートナー」の関係であれば家族カードを作れるカード会社があります。編集部の見解として、関係性に応じて次の3つの選択肢から選ぶのが現実的です。

こんなカップルに | 編集部の選択 | 理由 |

|---|---|---|

事実婚・同性パートナー(住民票や公正証書で証明可能) | 楽天カード/JCBカードW/イオンカード/セゾン/アメックスの家族カード | 本会員と家族会員それぞれが自分名義のカードを持ち、明細・ポイントを一元化できる |

同棲のみ(家族カード対象外) | 共同口座を作って1枚のカードに紐づける | 名義はどちらか1人だが、生活費の支払いを集約できる |

家計を完全に分けたい | 2人それぞれが自分名義の高還元カードを持つ+割り勘アプリ | 役割を分担して支払い、月末に自動精算。ポイントを最大限活かせる |

以下では、規約違反のペナルティ、同棲と事実婚の違い、家族カードが作れる主なカード、税務上の論点まで詳しく解説します。

クレジットカードはカップルで共有できない

結論から言うと、クレジットカードを2人で共有することはできません。クレジットカードは名義人本人だけが使えるサービスで、カード会社の規約により、名義人以外が利用することは禁じられています。これは恋人同士や同棲カップルだけでなく、家族間でも同じです。

規約違反が発覚した場合のペナルティは決して軽くありません。カード会社の判断で利用停止や強制退会(解約)になることがあり、場合によっては今後の新規申し込みにも影響が及びます。さらに、悪質と判断されれば詐欺罪が問われる可能性も指摘されています。「ちょっとだけ貸す」「生活費の支払いだから問題ない」と思っても、原則として名義人以外の使用はできない、と考えてください。

この前提を踏まえると、カップルで効率的に家計を管理したい場合は、共有ではなく別の方法を選ぶ必要があります。次に、現実的な選択肢を整理します。

カップル向けの選択肢は「家族カード」または「個別カードの使い分け」

カードを共有できない代わりに、カップルが家計を効率化する選択肢は大きく2つあります。

方法 | できること・特徴 |

|---|---|

家族カードを発行する | 本会員と家族会員それぞれが自分名義のカードを持つ。明細は本会員にまとめて請求される |

個別にカードを持って役割分担する | 2人がそれぞれ別のカードを持ち、支払う費目を分けて運用する |

家族カードは「2人それぞれがカードを持ちつつ、明細と引き落としを一本化できる」点が大きな利点ですが、後述の通り対象になる関係性が限られます。家族カードが作れない場合は、個別のカードを持って役割を分担する方法が現実的になります。

カップルで家族カードは作れる?対象条件を確認

家族カードの対象は、カード会社の規約によって厳密に決められています。多くのカード会社では、家族カードの対象を「本会員と生計をともにする18歳以上の配偶者・親・子(高校生を除く)」と定めています。

このため、婚姻していない同棲カップルは、基本的に家族カードの対象外です。法律上の婚姻関係がない以上、原則としては「配偶者」と認められないからです。一方で、近年は「事実婚」や「同性パートナー」の関係に限り、家族カードの発行を認めるカード会社が増えています。次の節で、同棲と事実婚の違いを整理します。

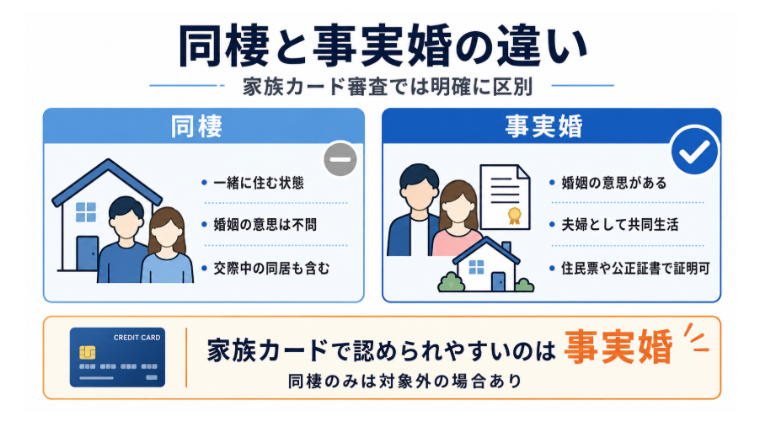

同棲と事実婚の違い

「同棲」と「事実婚」は似た言葉ですが、家族カードの審査では明確に区別されます。両者の違いを押さえておくことが、家族カードを作れるかの判断につながります。

同棲:2人が一緒に住んでいる状態を指す広い言葉です。婚姻の意思があるかどうかは問われず、交際中のカップルが一緒に暮らしているだけのケースも含まれます。

事実婚:法律上の婚姻届を出していないものの、婚姻の意思があり、夫婦としての共同生活の実態がある関係を指します。住民票に「妻(未届)」「夫(未届)」と記載することや、公証役場で公正証書を作成することで、事実婚関係を対外的に証明できる場合があります。

家族カードの対象として認められやすいのは「事実婚」の関係です。単に同棲しているだけでは対象外でも、住民票の続柄で事実婚を示せる、または公正証書がある場合は、家族カードの発行を受けられるカード会社があります。「自分たちの関係がどちらに該当するか」を確認したうえで、対応するカード会社を選びます。

事実婚・同性パートナーで家族カードを作れる主なカード

事実婚や同性パートナーの関係でも家族カードを発行できる主なカードを紹介します。発行条件はカード会社により異なるため、必ず申し込み前に最新の規約を確認してください。

楽天カード:内縁・同性パートナーを含む配偶者が対象

楽天カードの家族カードは、本会員と生計をともにする「18歳以上の配偶者(内縁関係・同性パートナーを含む)・両親・子ども(高校生を除く)」が対象です。事実婚や同性パートナーの関係が明確であれば、家族カードの発行を申し込めます。年会費は本会員・家族会員ともに永年無料で、楽天ポイントは本会員にまとめて貯まります。

JCBカードW:JCBは事実婚にも対応するケース

JCBカードWは、年会費永年無料・通常還元率1.0%のカードで、18歳以上39歳以下(高校生を除く)が申し込めます。家族カードはJCBの規約に従い、生計を共にする配偶者・親・子が対象です。JCBの一部カードでは事実婚や同性パートナーに対応するケースもあるため、申し込み前にカード会社へ確認するのが確実です。

イオンカード:家族カードの対象範囲が広め

イオンカードは年会費永年無料で、家族カードの対象として配偶者・親・子が定められています。日常の買い物をイオン系列で行うカップルにとっては、家族カードでポイントをまとめて貯められる利便性があります。事実婚での申し込み可否は、カード会社の規約を確認してください。

セゾンカード・アメリカン・エキスプレス:同性パートナー対応の案内あり

セゾンカードや一部のアメリカン・エキスプレスのカードでは、同性パートナーや事実婚での家族カード申し込みに対応しているとの案内が公式サイトに掲載されています。具体的なカード商品・必要書類は商品ごとに異なるため、希望のカードがあれば公式サイトのよくある質問や問い合わせ窓口で確認してください。

家族カードが作れない場合の家計管理の代替策

同棲のみで事実婚ではない、家族カードの審査が通らない、といった場合でも、家計を効率的に管理する方法はあります。代表的な3つの方法を整理します。

共同口座を作り1枚のカードに紐づける

2人で生活費用の口座(共同口座)を作り、毎月決まった額をそれぞれが入金してから、その口座に紐づいたクレジットカード(名義はどちらか1人)で生活費を支払う方法です。1枚のカードで明細を一元化できるため、何にいくら使ったかを把握しやすくなります。カードの引き落とし日や口座管理は、クレジットカードの締め日・引き落とし日の解説もご参考ください。なお、共同口座への入金や生活費の負担割合は、金額によっては税務上の論点(贈与等)が出ることがあるため、不安があれば税理士や税務署で確認してください。

それぞれのカードで役割を分担して持つ

2人がそれぞれ別のカードを持ち、「家賃・水道光熱費はAさんのカード」「食費・日用品はBさんのカード」のように支払う費目を決めて分担する方法です。月末に明細を共有し、決めた負担割合で精算します。それぞれが自分名義で還元率の高いカードを持てるため、ポイントを最大限に活かせるのが利点です。複数枚を持つ場合の使い分けは、クレジットカードは何枚持つべきかの解説もご参考ください。

割り勘アプリ・家計簿アプリで自動精算

1人が立て替えて支払い、後で精算する場合は、割り勘アプリ(送金アプリ)や家計簿アプリを使うと効率的です。アプリに支出を入力するだけで、誰がいくら立て替えたか・誰が誰に送金すべきかが自動で集計されます。日々の支払いを片方のカードに集約してポイントを貯めつつ、精算を自動化したいカップルに向いています。

カップルでカード運用するときの注意点

カードを含む家計をカップルで運用するときは、次の点に注意しておくと、後々のトラブルを避けられます。

支払い義務は名義人本人にある:家族カードでも個別カードでも、利用代金の最終的な支払い義務はカードの名義人本人にあります。家族カードの場合、家族会員が利用した分も含めて、本会員が支払う責任を負います。「支払いを分担している」状態でも、カード会社との関係では名義人が責任を負う点を双方で理解しておくことが大切です。

関係解消時のカードの扱いを想定しておく:事実婚や同棲が解消された場合、家族カードはすぐに停止する必要があります。本会員が停止手続きを取らないと、その後の利用分も本会員に請求が来てしまうため、解消時はカード会社への連絡を忘れないことが重要です。

共同口座・名義の管理は税務上の論点もある:共同口座への入金額が一方に偏る場合や、片方がもう片方の生活費を継続的に負担する場合、税務上「贈与」と判断される可能性があります。具体的な判断は個別の状況によるため、不安がある場合は税理士や所轄の税務署で確認してください。

よくある質問(FAQ)

Q. 同棲だけでは家族カードは作れませんか?

多くのカード会社では、単に同棲しているだけでは家族カードの対象外です。家族カードの対象は「本会員と生計をともにする配偶者・親・子」が基本で、配偶者には事実婚や同性パートナーを含めるカード会社もありますが、婚姻意思のない交際中の同棲は対象に含まれないのが一般的です。事実婚であることを住民票や公正証書で証明できれば、対応するカード会社の家族カードを申し込めます。

Q. 名義人以外がカードを使ったらカード会社に分かりますか?

すぐに分かるとは限りませんが、利用パターンの不自然さや、何らかの調査で判明する可能性は十分あります。発覚した場合、カードの利用停止や強制退会につながることがあり、今後のカード審査にも影響が出ることがあります。「便利だから」という理由で名義人以外に貸すことは避け、家族カードや個別カードでの運用に切り替えるのが安全です。

Q. カップルで1枚を共有する以外にお得な方法はありますか?

共有はできませんが、家族カードで明細とポイントを一元化したり、2人それぞれが自分名義の高還元カードを持って支払いを役割分担したりすることで、共有に近い効率を実現できます。事実婚や同性パートナーの関係であれば家族カードを、そうでない場合は2枚を役割分担して運用する方法が現実的です。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載している家族カードの対象・規約等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。共同口座への入金や生活費負担に関する税務上の取り扱いは個別の事情によって異なるため、税理士または所轄の税務署にご確認ください。お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。