「年収500万円あるけれど、どれくらいの生活レベルが普通なのかな?」「毎月の手取り額や、結婚・車の購入などは無理なくできるのだろうか?」と疑問に思う方は多いのではないでしょうか。日本の平均年収を上回る年収500万円ですが、税金などが引かれて手元に残る金額や、世帯構成によって生活のゆとりは大きく変わります。

本記事では、年収500万円のボーナス有無による月々の手取り額の違いから、独身・既婚別の家計シミュレーションまで詳しく解説します。当メディアの独自アンケートから見えたリアルな生活費や預貯金額の実態も交え、将来のライフプランを見据えた家計管理のコツをご紹介します。

年収500万円の手取り額はいくら?月収やボーナスの有無で比較

年収500万円といっても、その全額をそのまま生活費として使えるわけではありません。給与からは所得税や住民税などの税金、健康保険や厚生年金などの社会保険料が差し引かれます。そのため、実際に受け取れる「手取り額」は額面よりも少なくなります。ご自身の生活レベルを正確に把握するためには、この手取り額を基準に考えることが重要です。ここでは、年収500万円の年間および月々の手取り額の目安と、日本全体における立ち位置について解説します。

税金・社会保険料が引かれた1年間の手取り額は約375万〜425万円

会社員の場合、年収500万円から各種社会保険料や税金が控除されます。扶養家族の有無や年齢、控除の内容によって金額は多少前後しますが、一般的に額面の75〜85%程度が手元に残ると言われています。この目安で計算すると、年収500万円の1年間の手取り額はおおよそ375万〜425万円前後になります。日々の生活費や将来に向けた貯蓄は、この金額の中でやり繰りしていくことになります。

【ボーナスなし・あり別】月々の手取り額は約23万〜35万円

年間の手取り額を毎月の収入に換算するとどうなるのでしょうか。これはボーナスが支給されるかどうかで大きく変わってきます。

ボーナスがない年俸制などの場合、手取りの約375万〜425万円を12ヶ月で割ると、月々の手取り額は約31万〜35万円となります。

一方、月給の2ヶ月分が夏と冬の年2回の計4ヶ月分 ボーナスとして支給される会社の場合、毎月の給与から差し引かれる金額が調整され、月々の手取り額は約23万〜27万円程度になるケースが多く見られます。ボーナス払いをあてにしすぎず、月々の手取りの範囲で生活費を管理することが大切です。

日本における年収500万円の割合と立ち位置。なぜ「余裕がある」と言われる?

年収500万円は、世間一般と比べて高い水準なのでしょうか。国税庁の「令和5年分民間給与実態統計調査」によると、30代全体の平均年収は400万円台であり、年収500万円は平均を上回っています。また、給与所得者の平均年収は460 万円となっており、年収500万円超〜600万円以下の割合は 10.8%です。全体の労働人口において上位30%に入る水準であるため、世間からは相対的に高めの収入であり、「余裕がある」と見なされやすい傾向にあります。

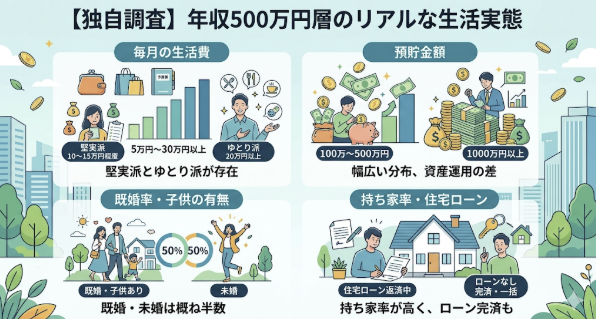

【独自調査】年収500万円層のリアルな生活実態

一般的なシミュレーションだけでなく、「実際に年収500万円の人は毎月いくら生活費を使って、どれくらい貯金しているのか」といったリアルな実態も気になるところです。そこで当メディアでは、本人年収が500万円台の層を対象に、預貯金額や生活費、結婚・住宅事情に関する独自アンケートを実施しました。同じ収入層のリアルな家計状況を知ることで、ご自身の生活レベルが一般的な水準と比べてどうなのか、客観的に把握する参考にしてみてください。

アンケートで判明!年収500万円層の毎月の「生活費」と「リアルな預貯金額」

当メディアの独自アンケートによると、毎月の「生活費」の分布は5万円〜15万円程度に収めている堅実な方が多い一方で、20万円〜30万円以上を生活費に充てている世帯も一定数見受けられました。また、「預貯金額」については、100万〜500万円程度の方から、1,000万円以上、さらには数千万円の資産を築いている方まで非常に幅広く存在します。同じ年収でも、日々の生活費のコントロールや資産運用への取り組み方によって、手元に残る資産額に大きな差が生じていることがわかります。

年収500万円層の「既婚率(配偶者・子供の有無)」と「持ち家率(住宅ローンの利用状況)」

同アンケートにおいて「配偶者の有無」を確認したところ、配偶者が「いる」と答えた方と「いない」と答えた方は概ね半数程度で、子供がいる世帯も多く存在しています。また、居住形態に関する質問では「持ち家」に住んでいる層が非常に多く、その中には住宅ローンを「組んでいる(返済中)」方と、「組んでいない(すでに完済した、あるいは一括購入など)」方がそれぞれ見受けられました。年収500万円であれば、結婚や子育て、マイホームの購入といったライフイベントを十分に実現している方が多くいることが実証されています。

【世帯別】年収500万円の生活レベルと家計シミュレーション

月々の手取りが約23万〜35万円の年収500万円ですが、実際の生活にどれくらいのゆとりがあるのかは、世帯構成によって大きく変化します。ここでは、ボーナスなし(月々の手取り約31万円)と仮定し、「独身(実家暮らし)」「独身(一人暮らし)」「既婚(夫婦2人)」「既婚(子供あり)」の4パターンの家計シミュレーションを解説します。

独身(実家暮らし)の場合:趣味や貯金に十分な余裕あり

実家暮らしで年収500万円の場合、生活レベルはかなり余裕がある状態と言えます。実家に生活費として数万円を入れたとしても、家賃や光熱費などの大きな負担が個人にかからないため、手取り31万円の大部分を自由に使うことができます。趣味や旅行、ファッションなどにお金をかけられるだけでなく、月に10万円以上の高額な貯金や投資に回すことも十分に可能です。将来のライフイベントに向けて、計画的に資産を形成するのに最適な環境です。

独身(一人暮らし)の場合:家賃次第で毎月3万円以上の貯金が可能

一人暮らしの場合は、手取り31万円の中から家賃や水道光熱費をすべて自己負担するため、実家暮らしほどの余裕はありません。家賃を8万円前後に設定し、食費に5万円、水道光熱費・通信費などに2万〜3万円、趣味や交際費に数万円を使ったとしても、無駄遣いをしなければ毎月3万〜5万円程度の貯金は十分に可能です。住む部屋のグレードや外食の頻度など、お金をかけるポイントと節約するポイントのメリハリをつけることが大切です。

既婚(夫婦2人)の場合:ある程度余裕のある暮らしができる

夫婦2人暮らしの場合、手取り31万円での生活は「ある程度余裕のある暮らし」と言えます。広めの賃貸物件に住むため家賃が9万〜10万円程度かかり、食費や水道光熱費も2人分になるため支出は増えますが、外食やレジャーを適度に楽しみながら生活することは十分に可能です。さらに、配偶者がパートや正社員として働き、世帯年収を増やすことができれば、家計の余裕は一気に大きくなり、将来に向けた貯蓄ペースも加速します。

既婚(子供あり)の場合:教育費などで家計は厳しめ。共働きや節約の工夫が必要

夫婦と子供がいる世帯になると、生活レベルは厳しくなる傾向があります。食費や日用品費が増加するだけでなく、保育料や習い事などの教育費が重くのしかかってくるためです。総務省の家計調査などを参考にしても、2人以上の世帯の消費支出は月に約28万円程度かかるとされており、手取り31万円の中から貯蓄に回せる金額は少なくなります。将来の教育資金に備えるためには、徹底した節約で支出を抑えるか、共働きによって収入源を増やす工夫が必要です。年収500万円で実現可能なライフイベントの目安

年収500万円を得ていると、「車は買えるのか?」「結婚して子供を育てられるのか?」「マイホームは持てるのか?」といった大きなライフイベントの実現可能性が気になってきます。ここでは、年収500万円を基準としたときの、各ライフイベントにかかる費用の目安と、無理なく進めるための考え方を解説します。

車を購入する場合のローン上限と予算の目安

車の購入を検討する場合、一般的に銀行などで自動車ローンを組める限度額は年収の30%〜40%程度とされています。年収500万円の場合、おおよそ150万円から200万円のローンが組める計算になります。この予算であれば、新車のコンパクトカーや軽自動車、あるいは状態の良い中古車を十分に購入することができます。ただし、購入後の駐車場代やガソリン代、車検代や保険料といった毎月の維持費も考慮し、家計を圧迫しない範囲での予算設定を心がけましょう。

結婚・子育てにかかる費用の目安と将来の資金計画

結婚式や新婚旅行にかかる費用は、平均で250万円〜400万円程度と言われています。ご祝儀などを差し引いても、ある程度の自己資金の準備が必要です。また、子育てについては、幼稚園から大学まで全て公立に通ったとしても子供1人あたり約1,000万円、私立を含めると約2,500万円の教育費がかかると言われています。年収500万円の単独収入だけでは厳しい局面も出てくるため、夫婦共働きによる収入増や、児童手当などの公的制度の活用、早いうちからの計画的な貯蓄が重要になります。

マイホームの購入(住宅ローン)の考え方

マイホーム購入時の住宅ローン借入可能額は、一般的に年収の5〜7倍程度が目安とされています。年収500万円であれば、無理のない借入額は約2,500万円〜3,000万円程度と言えるでしょう。頭金をしっかりと用意することで、より価格の高い物件の購入も視野に入ります。ただし、購入後には固定資産税や修繕積立金などの維持費がかかるため、借入上限額まで借りるのではなく、将来の教育費や老後資金とのバランスを見据えた上で予算を決定することが大切です。

年収500万円からさらに生活にゆとりを作る(収入を増やす)方法

「現状の年収500万円でも生活はできるが、将来の老後や子供の教育費を考えると不安だ」「もっとゆとりのある生活を送りたい」と感じる方は多いでしょう。生活レベルを向上させるには、出費をコントロールすることと、収入そのものを増やすことの両輪が求められます。具体的なアクションを3つご紹介します。

固定費(光熱費・通信費・サブスクなど)を見直し、無駄な支出を減らす

生活にゆとりを生み出すための第一歩は、毎月決まって出ていく「固定費」の削減です。スマートフォンの通信プランを格安SIMに変更する、電力会社やガス会社を乗り換える、あまり利用していない動画配信などのサブスクリプションサービスを解約する、といった見直しを行うだけで、月に数千円から数万円の支出を減らすことができます。固定費の削減は一度の手間で長期的な節約効果が得られるため、浮いたお金をそのまま貯金や投資に回すことが可能になります。

NISAやiDeCoなど、非課税制度を活用して資産を運用する

日本の現在の預金金利は低く、銀行にお金を預けているだけでは資産は増えません。また、物価上昇 インフレ が続けば、相対的にお金の価値は目減りしてしまいます。そこで、生活防衛資金を確保した上で、余剰資金を「NISA 少額投資非課税制度 」や「iDeCo 個人型確定拠出年金 」などの制度を活用して運用することが推奨されます。これらの制度は運用益が非課税になるなどの税制優遇があり、長期・積立・分散投資を行うことで、老後資金などの将来の資産形成に大きく役立ちます。

※金利については記事執筆時点の情報を参考にしています。

資格取得・昇進、または転職・副業で手取り収入を増やす

手取り収入そのものを増やすには、まずは現在の職場で昇進や昇格を目指すことが王道です。業務に関連する資格を取得して資格手当を得るなどの努力も有効です。

もし現在の会社で給与の大幅なアップが見込めない場合は、給与水準の高い業界や成長企業への「転職」を検討するのも一つの手です。また、会社の就業規則で認められているのであれば、週末や空き時間を利用して「副業」を始め、月に数万円の新たな収入源を作ることも、家計のゆとりを生み出す強力な手段となります。

まとめ:年収500万円はやり繰り次第で余裕あり!ライフプランを見据えて準備しよう

年収500万円は、日本の平均年収を上回り、上位30%に入る高めの収入水準です。年間の手取り額は約375万〜425万円となり、独身や夫婦2人暮らしであれば、趣味や貯蓄に回す余裕を持ちながら生活することが可能です。

しかし、子供の誕生やマイホームの購入といったライフイベントが重なると、支出は大きく膨らみます。独自アンケートからも、同じ年収500万円層でも家計管理や資産運用の状況によって、実際の預貯金額に大きな差が出ていることがわかりました。固定費の見直しや共働き、投資の活用などを取り入れ、将来のライフプランを見据えた計画的な準備を進めましょう。

【本記事の独自アンケート調査概要】

・調査目的:年収500万円層の世帯における資産、生活費等の実態調査

・調査対象:本人年収が500万円台の男女

・有効回答数:285名(データ抽出対象者)

・調査期間:2025年12月〜2026年2月

・調査方法:インターネット調査

・主な調査項目:年代、家族構成、職業、居住形態、配偶者の有無、子供の有無、預貯金額、投資額、住居費、生活費、住宅ローンの有無など