「年収900万円に到達したけれど、税金が引かれて手取りが少ない気がする」「年収900万円の人はどんな生活レベルなのか」と気になっていませんか。年収900万円は一般的に高収入といわれますが、税負担も重く、世帯構成やライフスタイルによって生活のゆとりは大きく変わります。本記事では、年収900万円の手取り額やボーナスの有無による違い、独身・既婚別の家計シミュレーションを詳しく解説します。当メディアの独自アンケートから見えたリアルな生活費や、将来を見据えた資産形成のポイントもご紹介します。

年収900万円の手取り額はいくら?ボーナスの有無で月収を比較

年収900万円という金額は、すべてが手元に入ってくるわけではありません。給与からは所得税や住民税などの税金、健康保険や厚生年金などの社会保険料が差し引かれます。そのため、実際に生活費として使える「手取り額」は額面より少なくなります。まずは、ボーナスの有無によって月々の手取り額がどのように変わるのかを把握し、家計管理の基本を理解しましょう。

税金・社会保険料が引かれた年間の手取り額は約650万〜711万円

会社員の場合、年収900万円から各種社会保険料(健康保険料、厚生年金保険料、雇用保険料など)と、税金(所得税、住民税)が控除されます。扶養家族の有無や年齢、お住まいの地域によって金額は前後しますが、一般的に額面の72〜79%程度が手元に残るとされています。この目安で計算すると、年収900万円の1年間の手取り額はおおよそ650万〜711万円前後になります。

【ボーナスなし・あり別】月々の手取り額の目安

年間の手取り額を毎月の収入に換算すると、ボーナスの有無によって月々の金額が大きく変わります。

ボーナスがない年俸制などの場合、手取りを12か月で割るため、月々の手取り額は約54万〜59万円となります。

一方、夏と冬に合計で月給の数か月分のボーナスが支給される会社の場合、ボーナス分を差し引いた月々の手取り額は約43万〜47万円程度になるケースが多く見られます。ボーナスにも社会保険料や税金がかかるため、月々の給与とバランスを見ながら家計を管理することが大切です。

年収900万円と1,000万円はどっちが得?税金負担による手取りを比較

年収900万円に到達すると、次の目標として「年収1,000万円」を意識する方も多いでしょう。しかし、年収が上がればそのまま生活が豊かになるわけではありません。日本の税制の仕組みにより、年収が増えるほど税金の負担割合も大きくなるため、手取り額の増え方には注意が必要です。

年収が上がっても手取りが大きく増えない理由 累進課税の壁

日本の所得税は「累進課税制度」を採用しており、所得が高くなるほど段階的に高い税率が適用されます。例えば、課税所得が695万円を超えて900万円以下の部分は23%、900万円を超えると33%の税率となります。

年収900万円から1,000万円に100万円アップしても、所得税や住民税、社会保険料の負担が増加するため、手取り額の増加は約60万〜70万円程度にとどまります。名目上の年収アップほどには手取りが増えないため、この段階からは節税や資産運用を組み合わせた工夫が求められます。

出典:国税庁「所得税の税率」

年収900万円はすごい?日本全体での割合と職業の傾向

年収900万円は世間一般から見ると「高収入」「すごい」といわれることが多い水準です。しかし、実際にどれくらいの人がこの年収を得ていて、なぜ「生活が苦しい」という声が上がるのでしょうか。日本全体での割合と、高収入ならではの落とし穴について解説します。

年収900万円以上の割合は全体の数%の「高収入帯」

国税庁の統計調査によると、日本の給与所得者の平均年収は約460万円です。その中で、年収900万円超〜1,000万円以下の層は全体の2.3%、年収900万円以上の層をすべてあわせても全体の約7.8%程度にとどまります。つまり、労働者全体の上位1割未満に入る高収入層であり、客観的に見て難易度が高い水準といえます。

高収入なのに「生活が苦しい」と感じるケースがあるのはなぜ?

上位数%の高収入であるにもかかわらず、「生活が苦しい」と感じる方がいるのはなぜでしょうか。大きな理由の一つが、税金・社会保険料の負担の重さです。年収の約4分の1以上が控除されるため、額面ほどのゆとりを感じにくい実態があります。

また、収入の増加に伴って無意識に生活水準を上げてしまう「ライフスタイル・インフレーション」も原因です。高い家賃の物件に住んだり、子供の私立学校や習い事など教育費にお金をかけすぎたりすると、固定費が膨らみ、手取り額が多くても家計が圧迫されてしまいます。

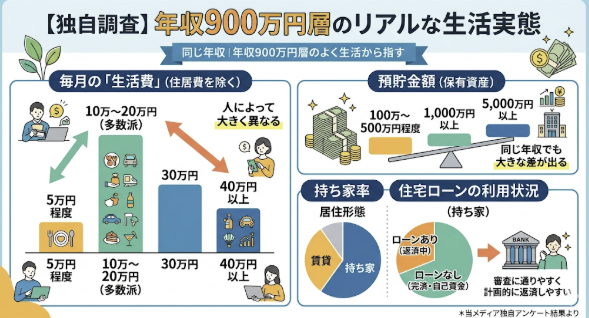

【独自調査】年収900万円層のリアルな生活実態

一般的な統計データや計算だけでなく、「実際に年収900万円の人は毎月どれくらい生活費を使って、いくら貯金できているのか?」というリアルな実態を知りたい方も多いでしょう。そこで当メディアでは、年収900万円台の方を対象に、毎月の生活費や預貯金額、住宅事情に関する独自アンケートを実施しました。同じ収入層の生データを参考に、ご自身の家計管理を見直すヒントにしてみてください。

アンケートから見る、年収900万円層の毎月の「生活費」と「リアルな預貯金額」

当メディアの独自アンケートによると、毎月の「生活費(住居費を除く)」は、5万円程度に抑えている方から、30万円、40万円以上かけている方まで幅広く分布していました。多くの方は10万円〜20万円の範囲でやり繰りしているようです。

また、「預貯金額」については、100万円〜500万円程度の方もいれば、1,000万円以上、中には5,000万円以上の資産を築いている方も見受けられました。同じ年収であっても、日々の生活費をいかにコントロールし、余剰資金を貯蓄や投資に回しているかによって、保有資産に大きな差が出ていることがわかります。

年収900万円層の「持ち家率」と「住宅ローンの利用状況」

同アンケートで居住形態を確認したところ、回答者の半数以上が「持ち家」に住んでいるという結果になりました。

住宅ローンの利用状況については、持ち家にお住まいの方の多くが「ローンを組んでいる・返済中」と回答していますが、「組んでいない(すでに完済した、あるいは自己資金で購入した)」という方も一定数存在します。年収900万円であれば、金融機関の審査に通りやすく、マイホームを購入して計画的に返済を進めている層が多いことがわかります。

【世帯別】年収900万円の生活レベルと家計シミュレーション

月々の手取り額が約43万〜59万円となる年収900万円ですが、実際の生活レベルは、独身か既婚か、子供がいるかどうかなどの世帯構成によって大きく変わります。ここでは、一般的な支出傾向を踏まえた「独身(一人暮らし)」「既婚(夫婦2人)」「既婚(子供あり)」の3パターンの家計シミュレーションを解説します。

独身(一人暮らし)の場合:貯金や趣味にかなり余裕あり

一人暮らしで年収900万円の場合、生活にはかなり余裕があります。手取りが月54万円(ボーナスなしと仮定)として、都心の利便性の高いエリアで家賃15万円のマンションに住み、食費に5万〜6万円、交際費や趣味に数万円を使ったとしても、手元には十分なお金が残ります。無駄遣いをしなければ、毎月15万円〜20万円程度の高額な貯蓄や投資に回すことも難しくありません。将来を見据えて、着実に資産を形成できる恵まれた環境です。

既婚(夫婦2人)の場合:ゆとりのある生活が可能

夫婦2人暮らしの場合でも、ゆとりのある生活が送れます。広めの1LDK〜2LDKを借りて家賃が17万〜20万円程度かかり、食費や水道光熱費も2人分に増えますが、外食やレジャーを適度に楽しみながら生活することは十分に可能です。毎月10万円前後の貯蓄も視野に入ります。さらに、配偶者が共働きをして世帯年収が増えれば、家計の余裕はより一層大きくなり、住宅購入や老後資金の準備もスムーズに進められるでしょう。

既婚(子供あり)の場合:教育費次第でやり繰りが必要

夫婦と子供がいる世帯になると、生活費の負担は大きくなります。広めの住居が必要になり家賃や住宅ローンが20万円前後かかるほか、食費や日用品費も増加します。

特に家計を左右するのが「教育費」です。公立中心であれば対応可能ですが、子供を私立の中学・高校に通わせたり、複数の習い事や塾に通わせたりすると、月々数万円〜10万円以上の教育費がかかることも珍しくありません。手取り額が多くても、生活費と教育費で毎月の余裕が少なくなるケースもあるため、計画的な家計管理が求められます。

年収900万円で実現可能なライフイベントの予算目安

年収900万円を得ていると、住まいや車、結婚、子育てといった大きなライフイベントも現実的になります。しかし、収入に見合わない過大な支出をしてしまうと、後々家計が苦しくなるリスクがあります。ここでは、年収900万円を基準としたときの適正な予算目安と、無理のない計画の立て方を解説します。

家賃の適正な目安は手取りの25〜30% 約13万〜18万円

一般的に、無理なく支払い続けられる家賃の目安は「手取り額の25〜30%」とされています。年収900万円の場合、月々の手取りを54万円〜59万円(ボーナスなし)と想定すると、適正な家賃は約13.5万〜18万円程度となります。

この予算であれば、一人暮らしなら都心の設備が充実した物件に住むことができます。ファミリー層の場合でも、都心から少し離れたエリアや郊外であれば、十分な広さの物件を借りることが可能です。固定費である家賃をこの範囲に収めることが、家計安定の鍵となります。

マイホーム・住宅ローンや車の購入予算の考え方

マイホームを購入する際の住宅ローンの借入限度額は、一般的に年収の5〜6倍程度が無理のない目安といわれています。年収900万円であれば、おおよそ4,500万〜5,400万円程度の借り入れが現実的です。頭金を用意することで、さらに高価格帯の物件を購入することも視野に入りますが、購入後の固定資産税や修繕積立金などの維持費も考慮し、毎月の返済額に無理がないかを確認しましょう。

車の購入については、年収の半分程度の約450万円 が予算の目安とされています。ただし、都市部では駐車場代などの維持費もかかるため、利用頻度を踏まえて所有の是非を検討することが大切です。

結婚や子育て・教育費にかかる費用の目安

結婚式や新居の準備には、平均して約300万〜400万円程度の初期費用がかかるといわれています。計画的に貯蓄をしておけば十分に捻出できる金額です。

子育てについては、幼稚園から高校まで公立に通った場合は年間40万〜50万円程度ですが、私立に進学すると大学卒業までに子ども1人あたり数千万円の教育費がかかることもあります。年収900万円であっても、子どもが複数いる場合や私立を希望する場合は負担が大きくなるため、児童手当を貯蓄に回したり、学資保険などを活用して早期から教育資金を準備することが重要です。

年収900万円からさらに手取りを増やし、資産を形成する方法

「年収900万円になったけれど、税金が高くて思ったより手元にお金が残らない」「さらに資産を増やしたい」と感じる方は多いでしょう。生活にゆとりを生み出し、将来の不安をなくすためには、制度を賢く活用した節税と、収入そのものを増やすアクションの両輪が必要です。具体的な方法をご紹介します。

ふるさと納税やNISA・iDeCoなど、制度を活用した節税・運用

年収900万円の方は所得税率が高いため、節税対策が大きな効果を発揮します。自己負担2,000円で地域の特産品を受け取れる「ふるさと納税」を活用すれば、実質的な生活費の節約になります。年収900万円の控除上限額は概ね13万〜16万円程度です。

また、「iDeCo(個人型確定拠出年金)」は掛金全額が所得控除の対象となるため、高い節税効果を得ながら老後資金を作ることができます。さらに、利益が非課税になる「NISA」を活用して、毎月数万円ずつインデックスファンドなどに積立投資を行うことで、効率的に長期的な資産形成を進めることが可能です。

出典:金融庁「NISAを知る」

昇進・資格取得や転職で収入そのものを増やす

節税には限界があるため、手取りを大幅に増やすには収入そのものを引き上げる戦略が不可欠です。まずは現在の職場で、より責任のあるポジションへの昇進を目指したり、高度な専門資格を取得したりして、給与アップを狙いましょう。

もし現職での昇給スピードに限界を感じる場合は、給与水準の高い業界(外資系企業やコンサルティング業界など)への「転職」を検討するのも有効な手段です。年収900万円に到達している方は、すでに高い専門性やマネジメント経験をもっていることが多いため、市場価値を活かして年収1,000万円以上を目指すことも十分に可能です。

まとめ:年収900万円はやり繰り次第で余裕あり!計画的な資産形成を

年収900万円は、日本の労働者の上位1割未満に位置する高収入層です。年間の手取り額は約650万〜711万円となり、独身や夫婦2人暮らしであれば、趣味や貯蓄に回す余裕をもちながら豊かな生活を送ることができます。

一方で、税金や社会保険料の負担は重く、累進課税によって手取りの増加率は鈍化します。また、都心での住居費や子どもの教育費がかさむと、高収入であっても家計が圧迫されるケースがあります。独自アンケートからもわかるように、計画的な家計管理を行っているかどうかが保有資産の差を生みます。ふるさと納税やNISA・iDeCoといった制度を積極的に活用し、将来を見据えた計画的な資産形成を進めていきましょう。

【本記事の独自アンケート調査概要】

・調査目的:年収900万円層の世帯における資産、生活費等の実態調査

・調査対象:本人年収が900万円台の男女

・有効回答数:100名

・調査期間:2026年1月〜2026年2月

・調査方法:インターネット調査

・主な調査項目:年代、家族構成、職業、居住形態、配偶者の有無、子供の有無、預貯金額、投資額、住居費、生活費、住宅ローンの有無、保険加入状況など