「年収600万円」と聞くと、世間的には高い水準で余裕のある生活ができるイメージを持つ方も多いのではないでしょうか。しかし、税金や社会保険料が引かれた後の手取り額を見ると、家族構成やライフスタイルによって生活レベルは大きく変わります。本記事では、年収600万円のリアルな手取り額と世帯別の家計簿シミュレーションを解説。さらに、独自調査にもとづくリアルな貯金事情や、生活にゆとりを持たせる方法を紹介します。

年収600万円の手取り額はいくら?月収と割合の目安

年収600万円といっても、その金額が全額手元に入るわけではありません。生活のベースとなる「手取り額」を正確に把握することが、家計管理の第一歩となります。また、日本全体の中で自分がどの位置にいるのかを知ることも、キャリアプランを描く上で役立ちます。ここでは、年収600万円の手取り額の目安や、給与所得者における割合について詳しく解説します。

手取り年収は約450万〜510万円(月額約28万〜38万円)

給与の総支給額である「額面」から、税金や社会保険料が差し引かれて実際に受け取れる金額が「手取り」です。年収600万円の場合、手取り額は概ね額面の75%~85%となり、約450万〜510万円が目安となります。これを月収に換算すると、ボーナスなしの場合は月々約37.5万〜42.5万円です。一方、夏と冬に給与2ヶ月分ずつのボーナスが支給されるケースでは、月々の手取りは約28万〜32万円程度に下がります。扶養家族の有無や加入する健康保険組合によって控除額が変わるため、同じ年収でも手取り額には個人差が生じます。

年収600万円は平均以上?給与所得者における割合と難易度

日本の平均給与と比べると、年収600万円は高い水準にあります。国税庁の「令和6年分 民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の平均給与は460万円です。その中で、年収600万円超〜700万円以下の層は全体の7.1%を占めており、年収600万円以上をすべて合計すると全体のおよそ23%になります。つまり、年収600万円はおおむね上位4分の1に入る水準であり、世間一般的に生活にゆとりがある年収帯だと言えます。

年収600万円の給与から差し引かれる税金と社会保険料

年収600万円の給与から天引きされる主な項目は、「社会保険料」と「税金」です。社会保険料には、健康保険料、厚生年金保険料、雇用保険料、そして40歳以上から加わる介護保険料が含まれます。これらで年間約90万円前後が差し引かれます。税金については、所得に応じた「所得税」と、前年の所得にかかる「住民税」が引かれます。独身で大きな控除がない場合、所得税が年20万円台、住民税が年30万円台になることが多く、合計で年間140万円程度が控除される計算になります。

【独自調査】年収600万円世帯のリアルな生活レベルと貯金事情

年収600万円で実際にどのような生活を送っているのかを知るには、一般的な平均データだけでなく、同じ年収帯の人々のリアルな声が参考になります。ここでは、当社が独自に実施したアンケート調査データ(有効回答数170名)をもとに、本人年収600万円台の方々のリアルな住居費や生活費、そして将来に向けた預貯金の実態について詳しく分析します。

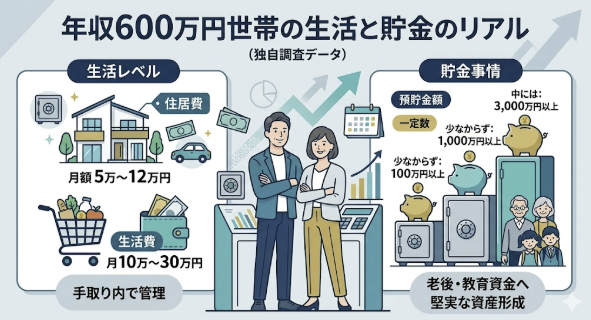

年収600万円世帯の「実際の住居費」と「生活費」

当社の独自アンケート調査によれば、本人年収600万円台の方の毎月の「住居費」は、持ち家や賃貸といった居住形態により0円から15万円以上まで幅広く分布していますが、ボリュームゾーンとしては月額5万円〜12万円程度に収めている方が多く見られます。手取り月収の範囲内で無理なくコントロールしている様子がうかがえます。また、毎月の「生活費」については10万円〜30万円の間に回答が集中しており、食費や通信費、交際費などをあわせても、家計が赤字にならないよう手堅くやりくりしている実態が見えてきます。

将来への備えは万全?年収600万円世帯のリアルな「預貯金額」

生活費の余剰分をどのように蓄えているかを示す「預貯金額」についても調査しました。年収600万円世帯の預貯金額は、100万円〜500万円程度という層が一定数いる一方で、1,000万円以上、中には3,000万円以上のまとまった資産を形成している層も少なくありません。手取り額に比較的ゆとりがある分、単なる生活の維持だけでなく、将来に向けた老後資金や教育資金として、しっかりと貯蓄や資産運用を行っている堅実な世帯が多いことが推測されます。

世帯別!年収600万円の生活レベルと家計費シミュレーション

同じ年収600万円でも、独身なのか、夫婦共働きなのか、あるいは子供がいるのかといった家族構成によって、日々の生活レベルは大きく変わります。ここでは、ボーナスなしで月々の手取りが約38万円の場合を想定し、一人暮らし、夫婦二人暮らし、子供がいる家族暮らしの3つの世帯別に、家計費のシミュレーションを解説します。

独身一人暮らしの生活レベル(家賃の目安と貯金)

独身で一人暮らしの場合、年収600万円はかなり余裕のある生活レベルと言えます。家賃の目安を手取りの3分の1以内に抑えると仮定し、家賃8万〜10万円程度の物件に住んだとしても、手元には十分なお金が残ります。食費に4万〜5万円、水道光熱費・通信費に約2.5万円、交際費や趣味に5万円を使ったとしても、毎月10万円以上の貯金や投資に回すことが十分に可能です。日々の生活を楽しみながら、将来に向けた資産形成をスピーディに進められる理想的な状態です。

夫婦二人暮らし(DINKs)の生活レベル

子供のいない夫婦二人暮らし(DINKs)の場合、どちらか一方の一馬力(年収600万円)であっても、十分に生活していくことが可能です。家賃を12万円、食費を7万円、水道光熱費や通信費を3.5万円程度と少し高めに見積もったとしても、夫婦で趣味やたまの外食を楽しむ余裕があります。さらに、共働きで世帯年収が増えれば、生活の余裕は格段に上がり、将来に向けたマイホーム購入資金の準備や、ゆとりある老後資金の貯蓄がしやすくなります。

子どもがいる家族暮らしの生活レベル(教育費の負担に注意)

子供がいる家族暮らしの場合、年収600万円の生活レベルはやや厳しくなる傾向があります。家賃13万円、食費8万円、水道光熱費・通信費で4万円以上かかる上、子供の成長に伴って学資保険や習い事、塾などの教育費が重くのしかかります。手取り38万円に対して支出が35万円を超え、毎月の貯金に回せる額は数万円程度に留まる計算になります。将来の進学を見据え、徹底した節約や共働きによる収入増の工夫が必要になるでしょう。

年収600万円の生活レベルで気になる「マイホーム・車・貯金」

生活を充実させるための大きなライフイベントであるマイホームや車の購入。そして、将来の安心材料となる貯金や資産運用。年収600万円という収入水準において、これらはどの程度現実的なのでしょうか。ここでは、各種ローンの目安や投資の可能性について解説します。

年収600万円でマイホーム購入(住宅ローン)は可能?

年収600万円であれば、マイホームの購入は十分に可能です。一般的に、無理なく返済できる住宅ローンの借入額の目安は、年収の5〜6倍程度とされています。これに当てはめると、約3,000万円〜3,600万円の住宅ローンが組める計算になります。金融機関の審査上はそれ以上借りられるケースもありますが、今後の教育費や固定資産税、修繕費などの維持費を考慮し、手取り額を圧迫しない範囲での手堅い資金計画を立てることが大切です。

年収600万円で車の購入・維持はできる?

年収600万円の場合、車の購入と維持も可能です。一般的に、車の購入予算の目安は年収の半分程度と言われており、予算300万円前後であれば、多くの国産車を視野に入れることができます。ただし、購入時のローン返済に加えて、ガソリン代、駐車場代、自動車税、車検代、保険料など、年間で数十万円単位の維持費が継続的にかかります。マイホームのローンや子供の教育費と重なる場合は、家計への負担を慎重に見極める必要があります。

毎月の貯金額の目安と新NISA等での資産運用

年収600万円の場合、一人暮らしなら月に10万円〜15万円、既婚で子供がいる場合でも工夫次第で月に2万円〜6万円程度の貯金が可能です。さらに、銀行の預貯金だけでなく、拡充された新NISAなどを活用した資産運用も視野に入れましょう。インフレや将来の不確実性に備えるため、手取りから毎月数万円の投資資金を捻出し、長期・積立・分散投資を行うことで、老後資金などの大きな資産を効率的に形成していくことができます。

年収600万円の生活にさらにゆとりを持たせる・目指す方法

年収600万円を維持しつつ生活にゆとりを持たせたい方や、これから年収600万円を達成したい方に向けて、現実的なアクションプランがあります。日々の家計管理の徹底から、収入自体を増やす働き方へのシフトまで、具体的な3つの方法を解説します。

固定費を見直し、クレジットカード等で家計管理を徹底する

手元に残るお金を増やすための第一歩は、家計の「固定費」の見直しです。家賃や保険料、スマートフォンの通信プランなどを最適なものに変更するだけで、月に数万円の節約に繋がります。また、日々の支払いをクレジットカードにまとめることで、WEB明細を家計簿代わりに活用でき、支出の把握が容易になります。さらに、カード利用で貯まったポイントを日常の買い物に充てれば、より効率的に家計の節約と管理が行えます。

資格取得や副業、共働きで世帯年収を上げる

現職での大幅な昇給が難しい場合は、自分自身のスキルを高めるか、収入源を増やすことが効果的です。昇給や手当に直結する専門資格を取得したり、本業のスキマ時間を活用して副業を始めたりすることで、月に数万円のプラスアルファを生み出せます。また、配偶者がいる場合は、パートやフルタイムでの共働きをすることで世帯年収を大きく引き上げることができ、年収600万円以上のゆとりある生活レベルを容易に実現できます。

平均年収が高い業種へ転職する

個人の努力や副業だけでは限界がある場合、思い切って平均年収が高い業種へ転職するのも有効な手段です。業界自体の給与水準が高いIT・通信業や、金融・保険業、あるいは専門性の高い研究職、コンサルタント、MR(医薬情報担当者)などは、モデル年収として600万円以上を提示しているケースが多く見られます。自身のスキルや経験を活かし、より評価されやすい業界や企業へキャリアチェンジすることで、ベースとなる収入を大きく上げることが可能です。

まとめ:年収600万円の生活レベルは家族構成次第!計画的な家計管理を

年収600万円は、日本の給与所得者全体の上位約25%に入る高い水準ですが、手取りに換算すると年間約450万〜510万円となります。独身であれば貯金や趣味に回す余裕が十分にありますが、子供がいる家庭では教育費などがかさみ、意外とやりくりが必要になるのが現実です。当社の独自アンケートでも、世帯ごとに住居費をコントロールし、しっかりと預貯金を確保している実態が見えました。マイホームや車の購入、将来への備えを実現するためには、固定費の見直しや家計管理の徹底、そして共働きや転職も視野に入れた計画的なライフプランが欠かせません。

【本記事の独自アンケート調査概要】

・調査目的:年収600万円台世帯の家計状況、住居費、預貯金などの実態把握

・調査対象:本人年収600万円〜680万円の当社会員

・有効回答数:170名

・調査期間:2026年1月6日〜2026年2月16日

・調査方法:インターネットによるアンケート調査・主な調査項目:本人年収、家族構成、住居費、生活費、預貯金額