「年収800万円」と聞くと、世間的には高収入であり、ゆとりのある生活ができるイメージを持つ方が多いでしょう。しかし、実際に手元に入る手取り額は税金や社会保険料によって大きく目減りし、「思ったより余裕がない」と感じるケースも少なくありません。

本記事では、年収800万円のリアルな手取り額と、独身や家族持ち別の家計簿シミュレーションを解説します。また、当社独自調査にもとづく同年代のリアルな貯金・投資事情や、生活にゆとりを持たせる方法を紹介します。

年収800万円の手取り額はいくら?月収と割合の目安

年収800万円であっても、全額が手元に入るわけではありません。日々の生活費や将来の資金計画を立てるためには、税金や保険料が差し引かれたあとの「手取り額」を正確に把握しておくことが重要です。また、日本全体のなかで自分がどの位置にいるのかを知ることも、今後のキャリアを考えるうえで役立ちます。ここでは、年収800万円の手取り額の目安や、給与所得者における割合について詳しく解説します。

手取り年収は約600万〜680万円、月額約38万〜56万円

給与の総支給額である「額面」から、税金や社会保険料が差し引かれて実際に受け取れる金額が「手取り」です。年収800万円の場合、手取り額は概ね額面の75%〜85%となり、約600万〜680万円が目安となります。これを月収に換算すると、ボーナスなしの場合は月々約48万〜56万円です。一方、夏と冬に給与の約2ヶ月分ずつのボーナス(合計約160万〜200万円)が支給されるケースでは、月々の手取りは約38万〜43万円程度となります。扶養家族の有無や保険料率によっても控除額は変動します。

年収800万円の人はどれくらいいる?給与所得者における割合

日本の平均給与と比べると、年収800万円はかなりの高水準です。国税庁の「令和5年分 民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の平均給与は460万円です。そのなかで、年収800万円超〜900万円以下の層は全体の3.2%を占めており、年収800万円超の給与所得者全体をあわせると約11.0%になります。つまり、年収800万円はおおむね上位1割強に入る水準であり、世間一般的に「高収入層」と呼ばれる高帯域だといえます。

年収800万円の給与から差し引かれる税金と社会保険料

年収800万円の給与からは、年間で約120万〜200万円もの金額が差し引かれます。主な内訳として、社会保険料(健康保険、厚生年金、雇用保険、40歳以上は介護保険)が年間約115万〜125万円天引きされます。税金については、所得に応じた「所得税」が年間約43万〜55万円、前年の所得にかかる「住民税」が年間約45万〜50万円課されます。日本の所得税は累進課税であるため、年収が上がるほど税率も高くなり、控除される金額の負担感を強く感じやすくなります。

【独自調査】年収800万円世帯のリアルな生活レベルと貯金事情

年収800万円の人が実際にどのような生活を送っているのかを知るには、平均的なデータだけでなく、リアルな声が参考になります。ここでは、当社が独自に実施したアンケート調査をもとに、本人年収800万円台の方々の実際の住居費や生活費、そして将来に向けた預貯金・投資額の実態について分析します。

年収800万円世帯の「実際の住居費」と「生活費」

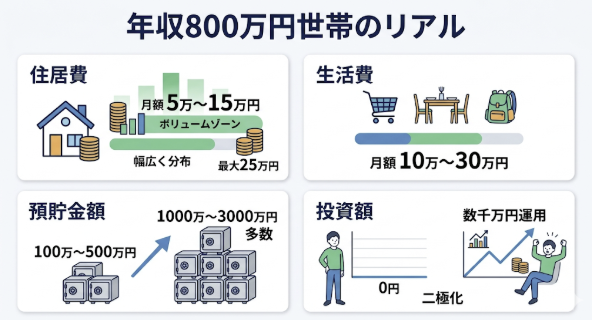

当社の独自アンケート調査によれば、本人年収800万円台の方の毎月の「住居費(家賃や住宅ローン)」は、数万円から25万円程度まで幅広く分布していますが、ボリュームゾーンとしては月額5万円〜15万円前後に設定している方が多く見られます。また、毎月の「生活費」については10万円〜30万円の間に回答が集中しており、食費や教育費などをあわせても、高い手取り額の範囲内で堅実にやりくりし、家計のバランスを取っている実態が見えてきます。

将来へのゆとりはある?年収800万円世帯のリアルな「預貯金額」と「投資額」

余剰資金をどのように蓄えているかを示す「預貯金額」についても調査したところ、年収800万円世帯では100万円〜500万円程度の層がいる一方で、1,000万円〜3,000万円以上のまとまった預貯金を形成している層が非常に多く見られました。さらに「投資額」に目を向けると、投資額0円の人から、数千万円以上を運用している人まで大きく二極化しています。手取りのゆとりを活かして積極的に資産運用(NISA・iDeCoなど)を行っている人と、そうでない人との間で、資産形成のスピードに大きな差が生じていることが推測されます。

家族構成別!年収800万円の生活レベルと家計費シミュレーション

同じ年収800万円でも、独身なのか、夫婦二人なのか、あるいは子供がいるのかといった家族構成によって、日々の生活レベルはまったく異なります。ここでは、月々の手取りが約48万〜53万円(ボーナスなし)の場合を想定し、独身一人暮らし、夫婦二人暮らし、子供がいる家族暮らしの3つの世帯別に、家計費のシミュレーションを解説します。

独身一人暮らしの生活レベル(家賃の目安と貯金)

独身で一人暮らしの場合、年収800万円は極めて余裕のある生活レベルです。総務省の家計調査等をもとにシミュレーションすると、家賃の目安を手取りの3分の1以内に抑えたとして、月額10万〜16万円程度の都心のマンションに住むことが十分に可能です。食費に4万〜6万円、水道光熱費や通信費に約3~4万円、交際費や趣味に大きく使ったとしても、毎月10万〜20万円以上の貯金や投資に回す余裕があります。日々の生活を楽しみながらスピーディな資産形成が可能です。

夫婦二人暮らし(DINKs)の生活レベル

子供のいない夫婦二人暮らし(DINKs)の場合、どちらか一方の年収が800万円であっても、ゆとりのある生活を送ることができます。家賃を15万円〜16万円、食費を5万〜9万円、水道光熱費や通信費を7万円程度と見積もっても、夫婦で趣味やたまの旅行を楽しむ余裕があります。さらに、配偶者も働く共働きで世帯年収が増えれば、生活の余裕は格段に上がり、将来に向けたマイホーム購入資金の準備や、投資への配分を大きく増やすことができるでしょう。

子どもがいる家族暮らしの生活レベル 教育費の負担に注意

子供がいる家族暮らしの場合、年収800万円の生活レベルは意外と余裕がなくなる傾向があります。広さが必要なため家賃や住宅ローンが15万〜20万円に上がり、食費も6万〜10万円以上かかります。さらに、子供の教育費が重くのしかかります。文部科学省の調査によれば、幼稚園から高校まで全て公立に通わせた場合の学習費総額は約614万円(月額約9千円)、全て私立なら約1,969万円(月額約2,7万円)にのぼります。手取りからこれらを差し引くと、貯蓄に回せる金額は10万円程度に留まることも珍しくありません。

年収800万円の生活レベルで気になる「マイホーム・車・貯金」

生活の充実度を左右する大きなライフイベントであるマイホームや車の購入。そして、将来の安心材料となる貯金や資産運用。年収800万円という収入水準において、これらはどの程度現実的なのでしょうか。ここでは、各種ローンの目安や投資の可能性について解説します。

年収800万円でマイホーム購入・住宅ローンは可能?

年収800万円であれば、マイホームの購入は十分に可能です。一般的に、無理なく返済できる住宅ローンの借入額の目安は、年収の5〜7倍程度とされています。これに当てはめると、約4,000万円〜6,000万円台の住宅ローンが組める計算になります。金融機関の審査上は8,000万円近く借りられるケースもありますが、上限いっぱいまで借り入れると、金利上昇や今後の教育費、修繕費などの維持費に対応できなくなるリスクがあるため、余裕を持った資金計画を立てることが大切です。

年収800万円で車の購入・維持はできる?

年収800万円の場合、車の購入と維持も可能です。一般的に、無理のない車の購入予算の目安は年収の半分程度と言われており、予算400万円前後であれば、ファミリー向けのミニバンや人気のSUVなど幅広い車種を視野に入れることができます。ただし、購入時のローン返済に加えて、ガソリン代、駐車場代、自動車税、車検代、保険料など、年間で数十万円単位の維持費が継続的にかかるため、家計へのトータルの負担を慎重に見極める必要があります。

毎月の貯金額の目安と新NISAやiDeCoでの資産運用

年収800万円の場合、家計を適正に管理できれば、月に5万円〜15万円程度の貯金や投資が可能です。貯蓄率を高めたうえで、新NISAやiDeCoといった税制優遇制度をフル活用することが資産形成の鍵となります。新NISAは年間360万円まで非課税で投資でき、iDeCoは掛金が全額所得控除の対象となるため、所得税率が高い年収800万円の人ほど大きな節税効果を得られます。当社のアンケートでも見られたように、投資額を増やし、長期・積立・分散運用を行うことで効率的に資産を増やせます。

年収800万円でも「生活が苦しい」と感じる理由と対策

高収入と言われる年収800万円ですが、実際には「生活が苦しい」「余裕がない」と感じる方が少なくありません。そこには、税制の仕組みや社会的な期待値といった構造的な理由が潜んでいます。ここでは、なぜ高収入なのに余裕がないのかという理由と、生活にゆとりを持たせるための具体的な対策を解説します。

高い税金負担と社会的な期待値のギャップ

年収800万円で生活が苦しいと感じる最大の理由は、高い税金負担です。累進課税制度により、年収が上がるほど所得税率が高くなるため、年収500万円の人と比較して手取り率は低下します。さらに、高収入とみなされることで、住居や車、子どもの教育などにおいて周囲と同等の高い水準を求められる「社会的な期待値」によるプレッシャーがあり、無意識のうちに生活水準を上げてしまいがちになることが、家計を圧迫する要因となっています。

固定費を見直し、計画的な家計管理を行う

生活の苦しさを解消し、手元に残るお金を増やすための第一歩は、家計の「固定費」を徹底的に見直すことです。住居費が手取りの適正割合(20〜25%)を超えていないか確認し、スマートフォンの通信プランを格安SIMへ乗り換えたり、必要以上に手厚い生命保険を解約・スリム化したりするだけで、月に数万円の節約につながります。また、日々の支払いをクレジットカードにまとめ、家計簿アプリで支出を可視化するなど、計画的な家計管理を行うことが不可欠です。

さらなる年収アップを目指す(昇給・副業・転職)

節約や投資に加えて、収入自体を増やすことも重要です。現職で昇進や資格取得による昇給を目指すほか、副業が許可されている環境であれば、空き時間を活用して新たな収入源を作るのも有効です。また、現在の職場でこれ以上の昇給が見込めない場合は、インフラ関連やIT、金融、コンサルティングなど、平均年収が高い業種・ポジションへ転職することも視野に入れましょう。自身の市場価値を高め、さらなるベースアップを図ることが根本的な解決につながります。

まとめ:年収800万円の生活レベルは支出のコントロール次第!計画的な資産形成を

年収800万円は、日本の給与所得者全体の上位約1割強に入る高収入ですが、手取りに換算すると年間約600万〜680万円に留まります。独身であれば極めて余裕がありますが、子供がいる家庭では教育費や広い住居費がかさみ、家計のやりくりが必要になるのが現実です。当社の独自アンケートでも、手取りの中から堅実に預貯金や投資に回している実態が見えました。高い税負担をカバーするためには、固定費のコントロールや、iDeCo・新NISAといった税制優遇制度の活用、そして転職も含めたキャリアプランによる計画的な資産形成が欠かせません。

【本記事の独自アンケート調査概要】

・調査目的:年収800万円台世帯の家計状況、住居費、預貯金、投資額などの実態把握

・調査対象:本人年収800万円台の当社会員・有効回答数:158名

・調査期間:2025年12月26日〜2026年2月12日

・調査方法:インターネットによるアンケート調査

・主な調査項目:本人年収、預貯金額、投資額、住居費、生活費