「年収1,000万円」と聞くと、誰もが憧れる高収入で余裕のある生活をイメージするでしょう。しかし、実際に引かれる税金や社会保険料は大きく、手取り額を見ると「意外と少ない」と感じる人も少なくありません。本記事では、年収1,000万円のリアルな手取り額や世帯別の生活費シミュレーションを解説します。さらに、当社独自アンケートによる同年代のリアルな貯蓄・投資事情や、効率的な資産形成術も紹介します。

年収1,000万円の手取り額はいくら?月収と割合の目安

年収1,000万円であっても、その全額が手元に入るわけではありません。日々の生活費や将来の資金計画を立てるためには、税金や保険料が差し引かれた後の「手取り額」を正確に把握しておくことが極めて重要です。また、日本の給与所得者全体の中で自分がどの位置にいるのかを知ることも、今後のライフプランを描く上で役立ちます。ここでは、年収1,000万円の手取り額の目安や、給与所得者における割合について詳しく解説します。

手取り年収は約700万〜780万円(月額約58万〜62万円)

給与の総支給額である「額面」から、税金や社会保険料が差し引かれて実際に受け取れる金額が「手取り」です。年収1,000万円の場合、手取り額は概ね額面の70%~78%となり、約700万〜780万円が目安となります。これをボーナスなしと仮定して月収に換算すると、月々約58万〜62万円です。扶養家族の有無や加入する健康保険組合、配偶者控除などの適用状況によって控除額が変わるため、同じ年収でも手取り額には数十万円の個人差が生じます。

年収1,000万円の人はどれくらいいる?給与所得者における割合

日本の平均給与と比べると、年収1,000万円は非常に高い水準にあります。国税庁の「令和5年分 民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の平均給与は460万円です。その中で、年収1,000万円を超える給与所得者の割合は全体の5.5%を占めています。およそ18人に1人の割合であり、世間一般的に「高収入層」と呼ばれる達成難易度が高い帯域であることがわかります。

額面とのギャップの正体!引かれる税金と社会保険料

年収1,000万円の給与から差し引かれる主な項目は、「所得税」「住民税」「社会保険料」です。所得税は累進課税制度が採用されており、年収が上がるほど税率が高くなるため負担が重くなります。また、住民税は前年の所得に対して一律10%程度課税され、健康保険や厚生年金などの社会保険料も高額です。これらが合計で年間約250万円〜280万円ほど引かれるため、額面と手取りに大きなギャップが生じます。

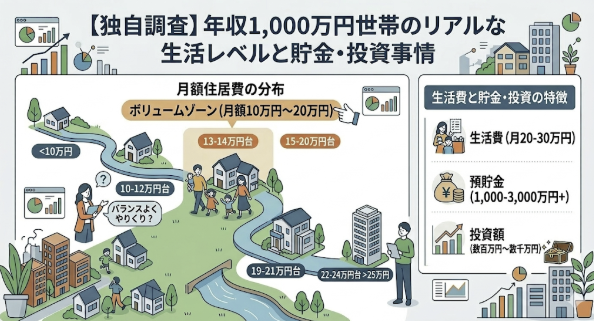

【独自調査】年収1,000万円世帯のリアルな生活レベルと貯金・投資事情

年収1,000万円の人が実際にどのような生活を送っているのかを知るには、平均的な統計データだけでなく、リアルな声が参考になります。ここでは、当社が独自に実施したアンケート調査をもとに、本人年収1,000万円台の方々の実際の住居費や生活費、そして将来に向けた預貯金額や投資額の実態について分析します。

年収1,000万円世帯の「実際の住居費」と「生活費」

当社の独自アンケート調査によれば、本人年収1,000万円台の方の毎月の「住居費(家賃や住宅ローン)」は、数万円から30万円程度まで幅広く分布していますが、ボリュームゾーンとしては月額10万円〜20万円前後に設定している方が多く見られます。また、毎月の「生活費」については20万円〜30万円の間に回答が集中しています。手取りが多い分、ある程度生活水準を高く保ちつつも、極端な浪費は避けてバランスよくやりくりしている実態が見えてきます。

将来への備えは?年収1,000万円世帯のリアルな「預貯金額」と「投資額」

余剰資金をどのように蓄えているかを示す「預貯金額」についても調査したところ、年収1,000万円世帯では1,000万円〜3,000万円以上のまとまった預貯金を形成している層が非常に多く見られました。さらに「投資額」に目を向けると、数百万円から数千万円単位で積極的に運用している人が多く、預貯金以上の金額を投資に回しているケースも目立ちます。高収入のゆとりを活かし、NISAやiDeCoなどを通じて着実な資産形成に取り組む姿勢がうかがえます。

世帯構成別!年収1,000万円の生活レベルと家計費シミュレーション

同じ年収1,000万円でも、独身なのか、夫婦二人なのか、あるいは子供がいる子育て世帯なのかといった家族構成によって、日々の生活レベルは全く異なります。ここでは、月々の手取りが約60万円(ボーナスなし)の場合を想定し、独身一人暮らし、夫婦二人暮らし、子供がいる家族暮らしの3つの世帯別に、家計費のシミュレーションと生活のゆとりについて解説します。

独身一人暮らしの生活レベル(家賃の目安と余裕のある貯金)

独身で一人暮らしの場合、年収1,000万円は極めて余裕のある生活レベルです。家賃の目安を手取りの3分の1以下に抑え、月額17万〜19万円程度の都心の条件の良いマンションに住むことが十分に可能です。食費や交際費、自己投資に十分なお金をかけたとしても、毎月10万円〜20万円以上の貯金や投資に回す余裕があります。将来に向けた資産形成をスピーディに進めつつ、充実した生活を送ることができます。

夫婦二人暮らし(DINKs・片働き)の生活レベル

子供のいない夫婦二人暮らし(DINKs)の場合、片働きであっても、ゆとりのある生活を送ることができます。家賃20万円程度の広い部屋に住み、食費や水道光熱費を多めに見積もっても、夫婦で趣味や旅行、外食を楽しむ余裕があります。共働きであれば世帯年収がさらに増え、将来の住宅購入資金や老後資金に向けた貯蓄・投資のペースを格段に上げることができ、生活の満足度は非常に高くなります。

子どもがいる家族暮らしの生活レベル(教育費の負担に要注意)

子供がいる子育て世帯の場合、年収1,000万円の生活レベルは意外と余裕がなくなる傾向があります。広さが必要なため家賃や住宅ローンが月15万〜20万円以上になり、生活費も増加します。特に教育費の負担が重く、文部科学省の「令和5年度子供の学習費調査」によると、幼稚園から高校まで私立に通わせた場合は年間約131万円かかります。これらの負担が重なると、手取りから貯蓄に回せる金額が極端に減るため注意が必要です。

高収入なのになぜ?年収1,000万円でも「生活が苦しい」と感じる4つの理由

年収1,000万円は世間的には高収入とされていますが、実際には「生活が苦しい」「カツカツで余裕がない」と感じる方が少なくありません。そこには、税制の仕組みや無意識の支出増といった構造的な理由が潜んでおり、中には貯蓄ゼロに陥ってしまう世帯も存在します。ここでは、なぜ高収入なのに余裕がないのかという4つの主な理由について詳しく解説します。

累進課税制度による高い税金と社会保険料の負担

年収1,000万円で生活が苦しいと感じる最大の理由は、高い税金と社会保険料の負担です。日本の所得税は累進課税制度であり、収入が上がるほど税率が高くなるため、手取りの増加率は鈍化します。額面の約25〜28%が差し引かれ、手取りは700万円台に留まります。増収分の多くが税金で消えてしまうため、額面ほどの豊かさを実感しにくいのが実情です。

収入に合わせて生活レベルを上げてしまう(ライフスタイルインフレ)

収入が増えると、それに合わせて無意識に生活水準を上げてしまう「ライフスタイルインフレーション」も大きな要因です。高級車への乗り換え、外食の頻度増加、ブランド品の購入など、支出が膨らみやすくなります。一度上げた生活水準を下げることは心理的に難しく、収入が高いにもかかわらず支出がそれを上回り、結果として手元にお金が残らない状況に陥ってしまいます。

高額なマイホーム購入・住宅ローンの返済負担

年収1,000万円の層は金融機関からの信用力が高く、高額な住宅ローンを組むことが可能です。そのため、都心のタワーマンションや高額な注文住宅などを購入しがちです。しかし、借入可能額の上限である6,000万円以上のローンを組むと、毎月の返済が15万円〜20万円を超え、固定費として家計を強く圧迫します。これが将来の柔軟性を奪い、生活が苦しくなる原因となります。

塾や私立学校など、想定以上にかさむ教育費の負担

高収入世帯は子どもの教育に熱心な傾向があり、私立学校や高額な塾、習い事などに多額の費用をかけることが多くなります。さらに、これまで年収910万円前後を超えると「高等学校等就学支援金」などの公的な教育支援の対象から外れることが多く、実質的な自己負担が急増することが「教育貧乏」を引き起こす要因となっていました。教育費の想定以上の膨張には十分な警戒が必要です。

年収1,000万円で豊かに暮らす!家計管理と資産形成術

年収1,000万円の手取りを最大限に活かし、経済的な不安なく豊かに暮らすためには、計画的な家計管理と資産形成が不可欠です。高い税率を逆手に取った節税対策や、長期的な視点での投資など、取り組むべきアクションは多岐にわたります。ここでは、生活にゆとりをもたらし、見えない貧困リスクを回避するための実践的な3つの資産形成術を解説します。

固定費の徹底的な見直しと「先取り貯蓄」の習慣化

家計を改善するための第一歩は、通信費や保険料、サブスクリプションなどの「固定費」を徹底的に見直すことです。そして、余ったお金を貯金するのではなく、給与が振り込まれたら真っ先に一定額を別口座に移す「先取り貯蓄」を習慣化しましょう。これにより、無駄遣いを防ぎつつ、生活レベルの過度な上昇を抑えることができ、着実に資産を増やすベースが出来上がります。

マイホームは「借入可能額」ではなく「適正額」でローンを組む

住宅ローンを組む際は、金融機関が提示する「借入可能額」の上限まで借りるのではなく、無理なく返済できる「適正額」に抑えることが重要です。適正額の目安は年収の5倍程度(約5,000万円)です。もし予算が足りない場合でも、共働きであれば夫婦で「ペアローン」を組むことで、それぞれの住宅ローン控除を活かしつつ、無理のない範囲で借入額を増やす工夫も検討しましょう。

NISAやiDeCoを活用した税制優遇投資で資産所得を増やす

高収入ゆえの高い税負担を軽減しつつ資産を増やすには、税制優遇制度の活用が不可欠です。「iDeCo(個人型確定拠出年金)」は掛金が全額所得控除となるため、税率が高い年収1,000万円の人ほど大きな節税効果を得られます。また、年間最大360万円まで非課税で投資できる「新NISA」の枠もフル活用し、投資信託などで長期的に資産運用を行うことで、労働収入に依存しない資産所得を築くことができます。

まとめ:年収1,000万円の生活レベルは支出コントロールと計画的な資産形成が鍵

年収1,000万円は、給与所得者全体の上位5.5%に入る高収入層ですが、実際の手取り額は約700万〜780万円に留まります。独身であれば極めて余裕のある生活が送れますが、子供がいる家庭では教育費や住宅ローンの負担により、生活が苦しいと感じる「見えない貧困リスク」を抱えやすいのが現実です。

当社の独自アンケートでも明らかになったように、高収入のゆとりを活かして堅実に預貯金や投資を行っている世帯も多く存在します。豊かな暮らしを維持するためには、ライフスタイルインフレを防いで固定費を見直し、無理のない適正な住宅ローンを組むことが重要です。さらに、新NISAやiDeCoなどの制度を活用して計画的に資産形成を行うことで、将来の経済的自由を手に入れてください。

【本記事の独自アンケート調査概要】

・調査目的:年収1,000万円世帯の家計状況、住居費、預貯金額、投資額などの実態把握

・調査対象:本人年収1,000万円台の当社会員

・有効回答数:334名

・調査期間:2026年1月5日〜2026年2月14日

・調査方法:インターネットによるアンケート調査

・主な調査項目:本人年収、預貯金額、投資額、住居費、生活費