世帯年収1,000万円となると、多くの金融機関で高額な融資の審査に通りやすくなります。しかし、「借りられる上限額」と「無理なく返せる適正額」は別物です。住宅ローンは数十年にわたる長期の返済となるため、手取り額や将来のライフイベントを考慮した資金計画が欠かせません。

本記事では、年収1,000万円世帯の適正な借入額の目安や返済シミュレーション、ペアローンの注意点などを分かりやすく解説します。

1. 年収1,000万円世帯が組める住宅ローンの目安

借入上限の目安は「年収の約7倍(約7,000万円)」

金融機関が住宅ローンの融資額を決める際、「年収倍率」という指標がよく用いられます。これは購入する住宅の価格が年収の何倍にあたるかを示すもので、一般的に借入上限の目安は「年収の6〜7倍程度」とされています。

世帯年収1000万円の場合、およそ6,000万円から7,000万円が目安です。

実際に住宅金融支援機構の調査を見ても、マンションや注文住宅を購入する際の年収倍率は全国平均で約7倍前後となっています。ただし、限度額いっぱいまで借り入れると毎月の返済負担が重くなるため、慎重な判断が必要です。

出典:住宅金融支援機構「2024年度 フラット35利用者調査」

無理なく返せる適正額は「返済負担率20〜25%以内(5,000万円〜6,000万円)」

安全な資金計画を立てるには、年収に対する年間返済額の割合を示す「返済負担率(返済比率)」を重視しましょう。

金融機関の審査基準は30〜35%程度に設定されていることが多いですが、家計を圧迫せずに無理なく返済を続けるための理想は「手取り額の20〜25%以内」と言われています。

年収1000万円の場合、税金や社会保険料を引いた手取り額は約700万円台です。手取り額をベースに返済負担率を20%程度に設定した場合、月々の返済額は約13万〜16万円となり、適正な借入額の目安は5,000万円から6,000万円程度に収まります。

頭金は物件価格の「1〜2割」を用意するのが理想的

借入額を抑えて返済負担を軽くするためには、物件価格の1〜2割程度の頭金を用意するのが理想的です。頭金を入れることで借入総額が減り、金融機関によってはより低い金利の優遇を受けられる可能性もあります。

国土交通省の調査によると、注文住宅を購入した世帯の自己資金比率(頭金などの割合)は平均で約4割に達しており、手堅く資金を準備している傾向がうかがえます。

ただし、手元の現金をすべて頭金に回すのではなく、病気や急な出費に備えて生活費の数ヶ月分は手元に残しておくことが重要です。

出典:国土交通省「令和6年度 住宅市場動向調査 報告書」

2. 【独自調査】年収1,000万円世帯の住宅ローン・住居費のリアルな実態

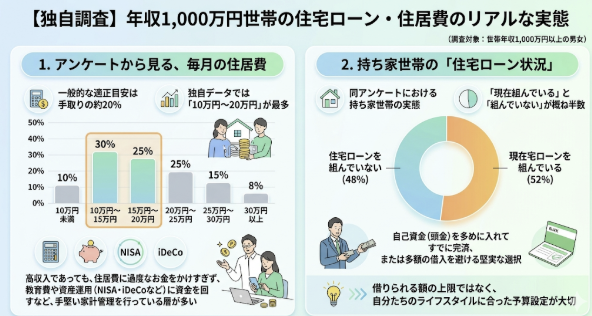

アンケートから見る、年収1,000万円世帯の毎月の住居費

一般的に適正とされる住居費の目安は手取り額の約20%と言われていますが、実際のところはどうなのでしょうか。

当社の独自データ(世帯年収1000万円以上の男女を対象としたアンケート)によると、毎月の住居費(住宅ローン返済額や家賃を含む)は「10万円〜20万円」の範囲に設定している世帯が多く見受けられました。

高収入であっても、住居費に過度なお金をかけすぎず、教育費や資産運用(NISA・iDeCoなど)に資金を回すなど、手堅い家計管理を行っている層が多いことが読み取れます。

持ち家世帯の「住宅ローンを組んでいる割合」と「組んでいない割合」

同アンケートにおいて持ち家世帯の実態を調査したところ、「現在住宅ローンを組んでいる」世帯と「組んでいない」世帯が概ね半数程度ずつ混在している結果となりました。

世帯年収1,000万円であれば高額なローンを組むことが可能ですが、自己資金(頭金)を多めに入れてすでに完済しているケースや、あえて多額の借入を行わない堅実な選択をしている世帯も少なくないと考えられます。

借りられる額の上限ではなく、自分たちのライフスタイルに合った予算設定が大切です。

3. 年収1,000万円の住宅ローン返済額シミュレーション

【借入金額別】月々の返済額と総支払額の比較(5,000万・6,000万・7,000万)

実際に住宅ローンを組んだ場合、借入額によって月々の返済額はどう変わるのでしょうか。

返済期間35年、変動金利0.715%(ボーナス払いなし、元利均等返済)と仮定してシミュレーションしてみます。

・借入額5,000万円:月々約13.4万円・借入額6,000万円:月々約16.2万円(総返済額 約6,783万円)・借入額7,000万円:月々約18.8万円

借入額が1,000万円増えるごとに、月々の負担は約2.5万円ほど重くなります。月々16万円程度であれば年収1,000万世帯にとって現実的な範囲ですが、7,000万円を超えると家計のゆとりが少なくなる点に注意が必要です。

【金利タイプ別】変動金利と固定金利で負担はどう変わる?

金利タイプの選び方によっても返済額は大きく異なります。借入額6,000万円、返済期間35年の場合で比較してみましょう。

・変動金利(年0.715%の場合):月々約16.2万円、利息総額は約783万円・全期間固定金利(年2.08%の場合):月々約20.1万円、利息総額は約2,432万円

変動金利は現在のところ金利が低く、月々の返済額を抑えられるメリットがあります。一方、全期間固定金利は当初の支払額こそ高くなりますが、完済まで金利が変わらないため、将来にわたる家計の見通しが立てやすいという安心感があります。

※変動金利については記事作成時点の情報のため、今後変化する可能性があります。

将来の金利上昇リスクと返済額増加への備え

変動金利を選ぶ場合、将来の「金利上昇リスク」を考慮しておくことが不可欠です。

仮に6,000万円を変動金利0.715%で借り入れた後、金利が1.2%に上昇した場合、月々の返済額は約1.3万円増加し、支払う利息の総額も数百万円単位で増える計算になります。

多くの金融機関では、金利が上がっても5年間は返済額が変わらない「5年ルール」や、返済額の増加幅を前回の1.25倍までとする「125%ルール」を設けていますが、元金の減りが遅くなるリスクがあります。

金利上昇に備え、余裕のあるうちに貯蓄を進めておくことが大切です。

4. 夫婦共働きで借りる「ペアローン」と「収入合算」の注意点

ペアローン(夫婦それぞれで契約)のメリットとデメリット

共働き世帯の場合、夫婦それぞれが住宅ローンを契約する「ペアローン」を選ぶことで、借入可能額を大幅に増やせるメリットがあります。

また、夫婦の両方が「住宅ローン控除」を受けられるため、高い節税効果を期待できるのも魅力です。

一方でデメリットとしては、契約が2本になるため事務手数料や印紙代などの諸費用が2倍かかる点が挙げられます。

また、どちらか一方が仕事を辞めて収入が減った場合でも、それぞれのローンの返済義務はそのまま残るため、家計へのダメージが大きくなるリスクがあります。

収入合算(連帯保証型・連帯債務型)の特徴

もう一つの選択肢が、夫婦の収入を合わせて審査を受ける「収入合算」です。これには「連帯保証型」と「連帯債務型」の2種類があります。

連帯保証型は、一方が主たる契約者となり、もう一方が連帯保証人になる方法です。契約は1本で済むため諸費用は抑えられますが、住宅ローン控除や団体信用生命保険(団信)は主契約者しか利用できません。

連帯債務型は、夫婦2人が共同で借入の債務を負う方法です。契約は1本ながら夫婦ともに住宅ローン控除を受けられますが、取り扱っている金融機関が限定されている点に注意が必要です。

出産・育児・退職など、ライフプランの変化にともなうリスク

ペアローンや収入合算を利用して借入額を増やす場合、将来のライフプランの変化を織り込んでおくことが非常に重要です。

現在は夫婦ともにフルタイムで働いて年収1,000万円あっても、将来の妊娠・出産による産休や育休、あるいは親の介護などで一方が退職・休職を余儀なくされる可能性があります。

収入が減少したときでも返済が滞らないよう、一方の収入だけでも生活が成り立つようなゆとりを持たせた借入額に設定することが推奨されます。

5. 年収1,000万円でも「ローン破綻」を避けるためのポイント

住宅購入後のランニングコスト(税金・修繕費等)を見込む

住宅ローンを組む際、ついつい毎月の返済額だけに目が行きがちですが、マイホームを所有すると維持費(ランニングコスト)がかかることを忘れてはいけません。

毎年かかる「固定資産税」や「都市計画税」、火災保険料・地震保険料に加えて、マンションであれば「管理費」や「修繕積立金」、戸建てであれば外壁塗装や屋根のメンテナンスに向けた「修繕費の積み立て」が必要です。

これらを含めた総住居費で家計のやりくりを考える必要があります。

子どもの教育費や老後資金とのバランスを考える

世帯年収が1,000万円あっても、子どもが成長するにつれて教育費の負担は重くなります。特に中学・高校・大学と進学するタイミングではまとまった資金が必要になるため、住宅ローンの返済ばかりにお金を回してしまうと、教育資金が不足してしまう恐れがあります。

また、住宅ローンの返済が定年退職後まで続く場合は、年金生活に入ってからの返済や老後資金の確保も課題となります。

住宅費用・教育資金・老後資金の3つのバランスを保ちながら資金計画を練りましょう。

無理のない範囲での「繰り上げ返済」を活用する

利息負担を減らして総返済額を圧縮するには、手元資金に余裕ができたタイミングで「繰り上げ返済」を行うことが効果的です。

住宅ローン控除で戻ってきた還付金やボーナスの一部を貯蓄に回し、計画的に繰り上げ返済に充てることで、返済期間を短縮したり月々の負担を減らしたりできます。

ただし、手元の現金を減らしすぎると、急な病気やトラブルに対応できなくなります。最低でも毎月の生活費の3〜6ヶ月分は生活防衛資金として残したうえで、無理のない範囲で実行することが大切です。

6. まとめ:借入上限額ではなく「安全に返せる額」で予算を決めよう

世帯年収1,000万円あれば、金融機関からは高額な借入枠を提示されることが多いでしょう。しかし、「借りられる額」と「家計に無理なく返せる額」は異なります。

将来の金利上昇リスクや、教育費・修繕費の増加、共働き世帯におけるライフプランの変化などを見据え、手取り年収に対する返済負担率を20〜25%程度に抑えた資金計画を立てることが重要です。

ご自身の生活スタイルに合った適正な予算を把握し、ゆとりのあるマイホーム購入を実現してください。

【本記事の独自アンケート調査概要】

・調査目的:世帯年収1,000万円以上の方の資産や住居費等に関する実態調査

・調査対象:世帯年収(本人年収と配偶者年収の合計)1,000万円以上の男女

・有効回答数:334名・調査期間:2026年1月〜2026年2月

・調査方法:インターネットによるアンケート調査

・主な調査項目:年代、家族構成、住まい、本人年収、配偶者年収、住居費、住宅ローンの有無など