年収500万円でマイホーム購入を検討する際、「住宅ローンは最大いくらまで借りられるのか」「毎月無理なく返せる適正額はいくらか」と悩む方は多いでしょう。審査に通る限度額まで借りてしまうと、将来の生活を圧迫するリスクがあります。本記事では、年収500万円の借入可能額と適正額の目安、返済シミュレーションを解説します。また、当社独自調査にもとづき、同年代のリアルな住居費や預貯金の実態も紹介します。

年収500万円で住宅ローンはいくらまで組める?借入可能額と適正額

住宅ローンを組むにあたり、金融機関の審査に通って借りられる「借入可能額(上限額)」と、その後の生活を圧迫せずに支払い続けられる「適正借入額」には大きな差があります。限度額いっぱいまで借りてしまうと、日々の生活費や教育費などが不足し、家計が苦しくなるおそれがあります。ここでは、年収500万円の場合に知っておきたい、借入可能額と適正額のそれぞれの目安について解説します。

金融機関が貸してくれる「借入可能額(上限額)」は約3,500万円〜4,000万円

住宅ローンの借入額を決める基準の1つに、購入する住宅価格が年収の何倍かを示す「年収倍率」があります。一般的に、住宅ローンの借入額は年収の5〜8倍程度が目安とされており、年収500万円の場合は2,500万円〜4,000万円程度になります。また、金融機関のシミュレーション等で借入上限額を試算すると、3,500万円〜4,000万円前後になるケースが多く見られます。しかし、これはあくまで金融機関が融資できる限度額であり、安全に返済できる金額とは限りません。

無理なく返せる「適正借入額」は約2,000万円〜2,700万円

無理のない借入額を知るには、年収に占める年間返済額の割合である「返済負担率(返済比率)」を基準にするのが適切です。一般的に、家計を圧迫しない返済負担率は20〜25%が目安とされています。年収500万円で返済負担率を25%とした場合、年間の返済額は125万円(月額約10万円)です。この条件で借入額をシミュレーションすると、約2,000万円〜2,700万円程度が無理なく返せる適正な予算の目安といえます。

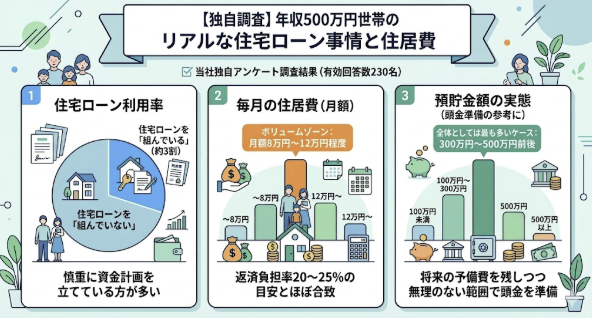

【独自調査】年収500万円世帯のリアルな住宅ローン事情と住居費

適正な借入額の計算だけでなく、実際に同じ年収帯の人がどのような状況にあるのかを知ることも大切です。ここでは、当社が独自に実施したアンケート調査のデータをもとに、年収500万円世帯のリアルな住宅ローン利用状況や、毎月負担している住居費、そして頭金準備の参考になる預貯金額の実態について詳しく解説します。

年収500万円世帯の「住宅ローン利用率」と「毎月の住居費」

当社の独自アンケート調査(有効回答数230名)によると、年収500万円世帯の中で現在住宅ローンを「組んでいる」と回答した人は約3割程度となっており、慎重に資金計画を立てている方が多いことがうかがえます。また、毎月の「住居費」を見ると、幅広い金額が回答されていますが、ボリュームゾーンとしては月額8万円〜12万円程度に設定している世帯が多く見受けられます。これは、前述の返済負担率20〜25%の目安とほぼ合致する結果です。

頭金準備の参考になる!年収500万円世帯のリアルな「預貯金額」

住宅購入時に頭金をいくら用意できるかは、その後の返済額に大きく影響します。独自アンケートで年収500万円世帯の「預貯金額」を調査したところ、各世帯で大きなばらつきが見られました。100万円〜300万円ほどの世帯もいれば、1,000万円以上のまとまった資産を持つ世帯もありますが、全体としては300万円〜500万円前後を蓄えているケースが多く見受けられます。将来の予備費を残しつつ、こうした預貯金の中から無理のない範囲で頭金を準備していることが推測されます。

借入期間別!年収500万円の住宅ローン返済シミュレーション

住宅ローンの返済額は、借入金額だけでなく「借入期間」や「頭金の有無」によっても大きく変化します。期間を長くすれば月々の負担は減りますが総支払額が増加し、頭金がなければ借入額そのものが大きくなります。ここでは、借入金額を2,600万円に設定した場合の借入期間別の比較や、頭金の有無による返済負担の違いについて解説します。

借入期間(20年・25年・30年・35年)の違いによる月々の返済額と総支払額の比較

借入額2,600万円、固定金利1.54%(元利均等返済)の場合で比較してみます。借入期間35年の場合、月々の返済額は約8.1万円、総支払額は約3,365万円です。これを30年に短縮すると月々の返済は約9.1万円に増えますが、総支払額は約3,249万円となり利息が減ります。さらに25年にすると月々約10.5万円、総支払額約3,135万円となります。期間が短いほど総支払額は抑えられますが、毎月の返済負担は重くなる点に注意が必要です。

頭金あり・なし(フルローン)で返済負担はどう変わる?

頭金を入れずに物件価格全額を借り入れるフルローンの場合、手元に資金を残せる一方で、借入総額が大きくなるため毎月の返済額が増加します。一方、頭金を入れた場合は借入元本が減るため、毎月の返済額と利息負担を軽減できます。さらに、頭金を入れることで金融機関から金利の優遇を受けられるケースもあります。国土交通省の「令和6年度 住宅市場動向調査」によれば、分譲戸建住宅購入者の自己資金比率は27.3%となっており、多くの方が頭金を用意しています。

出典:国土交通省「令和6年度 住宅市場動向調査 報告書」

希望額に届かない?年収500万円で借入額を増やす3つの方法

「適正借入額では希望する物件の価格に届かない」という場合、単独で住宅ローンを組むのではなく、家族の収入を活用して借入可能額を増やす方法があります。ここでは、夫婦や親子で協力して借入額を増やす代表的な3つの方法(収入合算、ペアローン、親子ローン)について解説します。ただし、借入額が増えればそれだけ返済負担も重くなる点には注意が必要です。

夫婦で協力する「収入合算」

収入合算は、主債務者となる本人に対し、配偶者などの親族が「連帯保証人」や「連帯債務者」として加わり、2人の収入を合わせて審査を受ける方法です。自身の単独年収だけで審査するよりも借入可能額を大きく増やすことができます。ただし、連帯保証人となる配偶者には団体信用生命保険(団信)が適用されないことが多いため、別途で生命保険の加入を検討するなどの対策が必要です。

夫婦それぞれでローンを組む「ペアローン」

ペアローンは、1つの物件に対して夫婦それぞれが別々に住宅ローンを契約し、お互いが連帯保証人になる方法です。借入額は物件の持分割合に応じて分けるのが一般的です。ペアローン最大のメリットは、夫婦それぞれが住宅ローン控除の適用を受けられる点と、2本別々のローンを組むため、夫婦の両方に団体信用生命保険(団信)が適用される点にあります。

親子で返済をリレーする「親子ローン」

親子ローンにはいくつかの形式がありますが、代表的なものが「リレーローン」です。最初は親が返済を行い、一定期間が経過したのちに子どもへと返済義務が引き継がれる仕組みです。子どもの年齢を基準にして借入期間を長く設定できるため、親単独で組むと年齢制限で借入期間が短くなってしまう場合でも、長期のローンを組んで毎月の返済額を抑えやすくなるメリットがあります。

年収500万円世帯が住宅ローンで後悔しないための4つの注意点

借入可能額の上限まで借り入れができても、無計画にローンを組んでしまうと将来的に家計が苦しくなり、後悔することになりかねません。特に、手取り収入からの計算や、将来のライフイベントに伴う支出、金利変動リスクを考慮した資金計画が不可欠です。ここでは、住宅ローンで失敗しないために押さえておくべき4つの注意点を解説します。

額面ではなく「手取り年収」をベースに返済負担率(20〜25%)を計算する

住宅ローンの返済計画を立てる際、最も重要なのは年収500万円という「額面」ではなく、税金や社会保険料を引かれたあとの「手取り年収」をベースに考えることです。年収500万円の手取り額は約400万円(月額約33万円)が目安となります。この手取り収入の中から、返済負担率を20〜25%以内(月額7万円〜8万円程度)に抑えておくと、無理のない生活を維持しやすくなります。

将来のライフイベント(教育費・維持修繕費・老後資金)を見越しておく

住宅ローンは30年以上にわたる長期の支払いとなるため、購入後のライフイベントにかかる費用を見込んでおく必要があります。特に子どもの教育費は成長とともに増加し、大きな支出となります。また、住宅の固定資産税や火災保険料、築年数の経過に伴う修繕費などの維持費も定期的に発生します。こうした支出に加え、定年後の老後資金も確保できるよう、手元にゆとりを残した借入額を設定しましょう。

ボーナス返済に頼りすぎない計画を立てる

毎月の返済額を抑えるためにボーナス払いを併用する方もいますが、ボーナスは企業業績や景気動向によって変動したり、減額されたりするリスクがあります。万が一ボーナスが支給されなくなった場合、返済が滞ってしまう危険性が高まります。そのため、基本的には「ボーナスがなくても毎月の収入だけで無理なく返済できる計画」を立て、ボーナスは繰り上げ返済や貯蓄に回すことをおすすめします。

変動金利の「金利上昇リスク」に備える

変動金利は固定金利よりも適用金利が低く設定されているため魅力的ですが、将来の金利上昇リスクが伴います。変動金利には、金利が上がっても5年間は返済額が変わらない「5年ルール」や、見直し後の返済額をこれまでの1.25倍までに抑える「125%ルール」が存在しますが、支払う利息自体は増えるため総返済額が増加します。日銀の政策金利の影響も踏まえ、金利が上昇した際のシミュレーションを事前に行っておくことが重要です。

まとめ:年収500万円の住宅ローンは「借りられる額」ではなく「返せる額」で決める

年収500万円の場合、金融機関の審査では3,500万円〜4,000万円程度の借り入れが可能ですが、限度額いっぱいまで借りると生活にゆとりがなくなり、将来的なリスクに対応できなくなります。日々の生活費や教育費、維持費などを考慮し、手取りベースで算出した「無理なく返せる適正額(2,000万円〜2,700万円)」で資金計画を立てることが大切です。当社の独自調査結果も参考にしながら、ご自身のライフプランにあった安心できるマイホーム計画を進めてください。

【本記事の独自アンケート調査概要】

・調査目的:年収500万円世帯の家計状況および金融資産、住宅ローン利用の実態把握

・調査対象:本人年収500万円台の当社会員

・有効回答数:230名

・調査期間:2025年12月25日〜2026年2月16日

・調査方法:インターネットによるアンケート調査

・主な調査項目:本人年収、預貯金額、住宅ローンの有無、毎月の住居費