世帯年収800万円となると、金融機関の審査に通りやすくなり、高額なマイホームの購入も視野に入ってきます。しかし、「審査に通る上限額」まで借りてしまうと、毎月の返済が家計を圧迫してしまうおそれがあります。住宅ローン選びで最も大切なのは、生活にゆとりを持ちながら「無理なく返せる額」を把握することです。

本記事では、年収800万円の人が組める住宅ローンの目安や、借入期間・金利別の返済シミュレーション、さらには当社の独自データから見えたリアルな住居費の実態まで詳しく解説します。

年収800万円で住宅ローンはいくらまで借りられる?上限額と適正額

住宅ローンを組むにあたり、まずは自分が「最大でいくら借りられるのか(借入上限額)」と「いくらなら余裕を持って返せるのか(適正借入額)」の違いを知ることが重要です。金融機関は主に年収に対する借入額の割合(年収倍率)や、年収に占める年間返済額の割合(返済負担率)を用いて審査を行いますが、審査基準と実際の生活における適正ラインには差があります。上限額いっぱいまで借り入れを行うと、将来の金利上昇やライフプランの変化に対応できなくなるリスクが高まるため、手取り額をベースにした慎重な資金計画が求められます。

借入上限の目安は「年収の5〜8倍(約4,000〜6,400万円)」

金融機関が融資可能な上限額を判断する指標の一つに「年収倍率」があります。一般的に、住宅ローンの借入限度額は年収の5〜8倍程度とされており、年収800万円の場合、おおよそ4,000万円から6,400万円が目安になります。実際に住宅金融支援機構の「2024年度 フラット35利用者調査」を見ると、新築マンション購入者の平均年収倍率は7倍、土地付き注文住宅では7.5倍となっており、年収の7倍前後まで借り入れている人が多い傾向がうかがえます。

出典:住宅金融支援機構「2024年度 フラット35利用者調査」

手取り額から考える!無理なく返せる適正額は「返済負担率20〜25%以内」

借りられる上限額に対して、実際に家計を圧迫せずに返済できる適正額は「手取り額の20〜25%以内」に収めるのが理想的です。年収800万円の場合、税金などを差し引いた手取り額は約640万円(月額約53万円)になります。これを返済負担率20〜25%で計算すると、月々の適正な返済額は10.5万円から13万円程度となります。この月額から逆算すると、適正な借入額の目安は概ね4,000万円台から5,000万円前後となり、上限額とは大きな開きがあることがわかります。

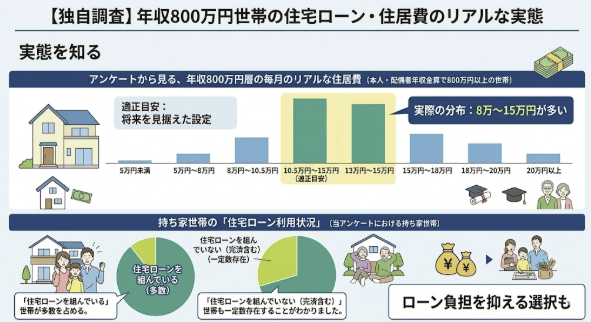

【独自調査】年収800万円世帯の住宅ローン・住居費のリアルな実態

理論上の計算だけでなく、「実際に年収800万円の人は毎月どれくらい住居費を払っているのか」「住宅ローンはどうしているのか」というリアルな実態も気になるところです。そこで、当メディアが世帯年収800万円以上の男女を対象に実施した独自アンケート結果をもとに、同年代・同収入層の家計における住居費や住宅ローンの利用状況について紐解いていきます。机上のシミュレーションだけでなく、実際の相場感を知ることで、ご自身の資金計画が一般的な水準から大きく乖離していないかを確認する参考にしてください。

アンケートから見る、年収800万円層の毎月のリアルな住居費

年収800万円の場合、適正な返済額は月10.5万円〜13万円程度と解説しましたが、独自アンケートのデータ(本人・配偶者年収合算で800万円以上の世帯)を見ると、実際の住居費(家賃やローン返済額など)の分布は「8万円〜15万円」の範囲に設定している世帯が多く見受けられました。一部には月20万円以上を支払っている世帯もありますが、多くの方は将来の教育費や老後資金を見据え、手取り額に対して余裕を持たせた堅実な住居費設定をしていることがわかります。

持ち家世帯の「住宅ローンを組んでいる割合」と「組んでいない割合」

同アンケートで持ち家世帯における住宅ローンの利用状況を確認したところ、「住宅ローンを組んでいる」世帯が多数を占める一方で、「住宅ローンを組んでいない(あるいは既に完済している)」世帯も一定数存在することがわかりました。年収800万円であれば高額なローンを組むことが可能ですが、多額の頭金を入れて借入を減らしたり、一括で購入したりするなど、ローン負担を極力背負わない選択をしている堅実な層も少なくないようです。

頭金はいくら用意すべき?入れるメリットとデメリット

住宅を購入する際、大きな悩みの種となるのが「頭金をいくら入れるか」という問題です。最近は頭金なし(フルローン)で住宅ローンを組むことも可能ですが、自己資金を投じることでその後の返済負担や利息の総額は大きく変わってきます。一方で、手元の現金を減らしすぎると思わぬ出費に対応できなくなるリスクもあるため、ご家庭の貯蓄状況とライフプランにあわせて慎重にバランスを見極める必要があります。ここでは、頭金を用意するメリットとデメリットを整理します。

頭金の目安は物件価格の「1〜2割(約3割というデータも)」

一般的に、頭金の目安は物件価格の10〜20%程度と言われています。国土交通省の「令和5年度住宅市場動向調査」によると、注文住宅を購入した世帯の自己資金比率(頭金の割合)は平均29.9%と、約3割の頭金を用意しているデータもあります。金融機関によっては、頭金の割合が一定以上(例えば1割や2割以上)あると、通常よりも低い優遇金利が適用される住宅ローン商品もあるため、頭金を用意することは資金計画を有利に進める一つのカギとなります。

出典:国土交通省「令和5年度 住宅市場動向調査 報告書」

頭金を入れることで毎月の返済額や総利息はどう変わる?

頭金を入れる最大のメリットは、借入金額が減ることで月々の返済額が安くなり、支払う利息の総額も大幅に削減できる点です。例えば4,000万円の物件を全額ローンで組むのと、1割(400万円)の頭金を入れて3,600万円借りるのとでは、毎月の返済額に1万円以上の差が出るケースもあります。

一方でデメリットは、手元の現金が減ってしまうことです。引っ越し代や家具・家電の購入費用、あるいは子どもの教育費など、直近で必要になる現金を確保しておかないと、いざという時に生活が立ち行かなくなる恐れがあります。

年収800万円の住宅ローン返済シミュレーション

住宅ローンを組むにあたり、返済期間や金利タイプ(変動・固定)をどう設定するかで、月々の返済額と最終的な総支払額は大きく変動します。ここでは、一般的な借入条件をベースに、期間別・金利タイプ別の返済シミュレーションを行い、負担がどのように変わるかを具体的に比較します。シミュレーション結果を参考にしながら、ご自身の適正予算(月々10.5万〜13万円)に収まる借入額や返済期間を見つけていきましょう。

【借入期間別】25年・30年・35年での月々返済額と総支払額の比較

物件購入金額4,500万円(頭金675万円、借入金額3,825万円)、固定金利1.8%、ボーナス払いなしの条件で返済期間別のシミュレーションは以下の通りです。

・25年返済:月々約15.9万円(総返済額 約4,753万円)・30年返済:月々約13.8万円(総返済額 約4,954万円)・35年返済:月々約12.3万円(総返済額 約5,159万円)

返済期間が短いほど総返済額や利息負担は減りますが、月々の返済額は増えてしまいます。月々の返済を年収800万の適正ライン(13万円以内)に収めたい場合は、35年返済を選ぶなど、収支バランスを見ながら決めることが重要です。

【金利タイプ別】変動金利と固定金利で負担はどう変わる?

次に、借入金額5,000万円(35年返済)で金利タイプ別に比較してみます。

・変動金利(年0.7%):月々約13.4万円(総支払額 約5,638万円)・全期間固定金利(年2.0%):月々約16.5万円(総支払額 約6,956万円)

金利の変動がないと仮定すれば、変動金利の方が月々で約3万円安く、総支払額では1,000万円以上の差が出ます。変動金利は目先のコストを大きく抑えられますが、全期間固定金利は返済額が最後まで変わらない安心感があるのが特徴です。

変動金利を選ぶ際の「将来の金利上昇リスク」への備え方

変動金利は金利が低く魅力的な一方で、将来市場の金利が上昇すると返済額が増加するリスクを伴います。多くの銀行では、金利が上がっても5年間は返済額が変わらない「5年ルール」や、返済額の増加幅を前回の1.25倍までとする「125%ルール」を導入していますが、これはあくまで急激な負担増を防ぐものであり、内部的には未払利息が発生するリスクがあります。変動金利を選ぶ場合は、金利が上がっても対応できるよう、余裕のある貯蓄を維持することが不可欠です。

夫婦共働き(世帯年収800万円)で住宅ローンを組む際の注意点

夫婦の収入をあわせて世帯年収800万円となる共働き家庭の場合、単独でローンを組むよりも借入可能額を増やせるというメリットがあります。しかし、夫婦共同で住宅ローンを契約することには、特有のリスクや注意点も存在します。ここでは、代表的な借入方法である「ペアローン」と「収入合算」の特徴と、ライフプランの変化に伴うリスクについて解説します。夫婦でしっかりと話しあい、将来の不確実性も踏まえた選択をすることが大切です。

「ペアローン」と「収入合算(連帯債務・連帯保証)」の違いと特徴

「ペアローン」は、夫婦それぞれが個別に住宅ローンを契約し、1つの物件を購入する方法です。それぞれが住宅ローン控除や団体信用生命保険(団信)を利用できるメリットがありますが、契約が2本になるため諸費用(手数料など)が余計にかかります。

一方「収入合算」は、1本の契約で夫婦の収入をあわせる方法で、「連帯債務」と「連帯保証」の2種類があります。連帯債務は2人で返済義務を負うため条件次第で双方が控除等を受けられますが、連帯保証は配偶者が保証人になるだけであり、配偶者は控除や団信の対象外となります。

出産・育児・退職など、ライフイベントの変化にともなうリスク

夫婦でローンを組む際に最も気をつけたいのが、将来のライフイベントによる収入減少リスクです。女性の妊娠・出産による産休や育休、あるいはパートナーの退職などで一時的に一人の収入が途絶えた場合でも、ペアローンや収入合算の返済義務は軽減されません。また、万が一離婚することになった際、持ち家の売却や名義変更の手続きが複雑化し、トラブルになりやすいという側面もあります。将来どちらかが働けなくなる事態も想定し、余裕のある借入額に設定することが望ましいでしょう。

年収800万円で「ローン破綻」を避けるための返済計画のポイント

高収入である年収800万円世帯であっても、見通しの甘い資金計画を立ててしまうと「ローン破綻」に陥る危険性はゼロではありません。マイホーム購入には、物件価格やローンの返済以外にもさまざまな費用が発生します。また、長きにわたる人生の中では、教育費や老後資金といったまとまったお金が必要になる時期が必ずやってきます。目先の支払いができそうかだけでなく、数十年先まで見据えた総合的な家計管理と、各種優遇制度の活用が、安全な返済計画の鍵となります。

住宅購入後のランニングコスト(税金・管理費・修繕費等)を見込む

住宅を購入すると、ローン返済とは別に必ず維持費(ランニングコスト)がかかります。毎年納める「固定資産税」や「都市計画税」をはじめ、マンションであれば毎月の「管理費」や「修繕積立金」が発生します。一戸建てであっても、10年〜15年ごとに外壁塗装や屋根の修繕などで数百万円の費用がかかるため、月々2万円〜3万円程度は修繕用の貯金をしておくのがセオリーです。これらを無視して予算を組むと、後々家計が回らなくなるため注意しましょう。

子どもの教育費や老後資金とのバランスを考慮する

住宅ローンの返済が続く中で、子どもの進学時期には多額の教育費がかかります。すべて国公立に通うか、私立に通うかによって数百万〜数千万円の差が出ますが、住宅ローンの返済負担が重すぎると、教育資金のための貯蓄が追いつかなくなる恐れがあります。また、ローンの完済年齢が定年退職後になる設定の場合、年金生活に入ってからの支払いが老後の生活を圧迫するリスクもあります。住宅費だけでなく、教育資金・老後資金とのバランスを取ることが大切です。

住宅ローン控除などの優遇制度を活用して負担を抑える

住宅ローンによる負担を軽減するためには、国が提供する「住宅ローン控除(住宅借入金等特別控除)」などの税制優遇制度を賢く活用しましょう。これは、年末時点の住宅ローン残高の0.7%に相当する額が、最大13年間にわたって所得税や住民税から差し引かれる仕組みです。年収800万円の場合、納めている税金も多いため、控除による恩恵をしっかり受けることができます。また、自治体や国が行う補助金制度もあるため、購入前に要件を確認しておくことをおすすめします。

まとめ:借入上限額ではなく「無理なく返せる額」で予算を決めよう

年収800万円の場合、住宅ローンの審査では4,000〜6,400万円といった高額な借入枠が提示されることが一般的です。しかし、借りられるからといって上限まで借りてしまうと、維持費や教育費が想定以上にかかった際や金利上昇時に、家計のやり繰りが厳しくなるリスクが高まります。

住宅ローンを組む際は、手取り額をベースに返済負担率を20〜25%に収め、将来のライフプランをしっかり見据えた上で「無理なく安全に返せる額」を基準に予算を決めることが、豊かなマイホーム生活を送るための最大の秘訣です。

【本記事の独自アンケート調査概要】

・調査目的:年収800万円以上の層における資産、住居費等の実態調査

・調査対象:年収が800万円以上の男女

・有効回答数:約158名(対象条件を満たす抜粋データ)

・調査期間:2025年12月〜2026年2月

・調査方法:インターネット調査・主な調査項目:年代、家族構成、職業、居住形態、住居費、住宅ローンの有無