世帯年収900万円でマイホーム購入を検討する際、「住宅ローンは最大いくらまで借りられるのか」「無理のない返済額はどれくらいか」と悩む方も多いでしょう。平均を上回る高収入とはいえ、借入額を見誤ると家計を圧迫し後悔しかねません。本記事では、年収900万円の借入可能額と適正額の目安、借入金額別の返済シミュレーションを解説。さらに、独自調査にもとづき、同年代のリアルな住居費や預貯金の実態も紹介します。

年収900万円の住宅ローン、借入可能額と適正額の目安

年収900万円の場合、金融機関の審査に通る「借入可能額 上限額」と、その後の生活を圧迫せずに支払っていける「適正額」には大きな差があります。限度額いっぱいまで借りてしまうと、教育費や老後資金の確保が難しくなり、生活が苦しくなるリスクが高まります。ここでは、住宅ローンを組む上で知っておきたい、借入可能額と適正額のそれぞれの目安について解説します。

借入可能額 上限額 は約8,000万円

住宅ローン審査で重要な指標となるのが、年収に占める年間返済額の割合を示す「返済負担率」です。フラット35の基準では、年収400万円以上の場合、返済負担率は35%以下と定められています。年収900万円の場合、年間返済額の上限は315万円、月額約26万円 です。この条件で、金利1.84%の35年ローンを組んだと仮定すると、借入可能額は約8,000万円となります。ただし、これはあくまで金融機関が融資可能な限度額であり、無理なく返済できる金額とは限りません。

無理なく返済できる「適正額」は約4,500万〜5,000万円

一般的に、家計を圧迫しない無理のない返済負担率は20〜25%が目安とされています。「2024年度 フラット35利用者調査」によると、実際の利用者の返済負担率の平均は23.2%です。この平均値を用いて計算すると、年収900万円の年間の適正返済額は約208万円 月額約17万円 となり、借入額に換算すると約5,385万円 金利1.84%・35年返済の場合 になります。また、住宅購入価格を年収の5〜6倍とする一般的な目安から見ても、4,500万円〜5,400万円程度が適正な借入額といえます。

出典:住宅金融支援機構「2024年度 フラット35利用者調査」

【独自調査】年収900万円世帯の住宅ローン事情とリアルな住居費

住宅ローンの適正額をシミュレーションする上で、同じ年収帯の人が実際にどのような資金計画を立てているのかは非常に参考になります。ここでは、当社が独自に実施したアンケート調査のデータをもとに、本人年収900万円世帯のリアルな住宅ローン利用状況や、毎月の住居費、そして頭金準備の参考になる預貯金額の実態について詳しく解説します。

年収900万円世帯の住宅ローン利用状況と毎月の住居費実態

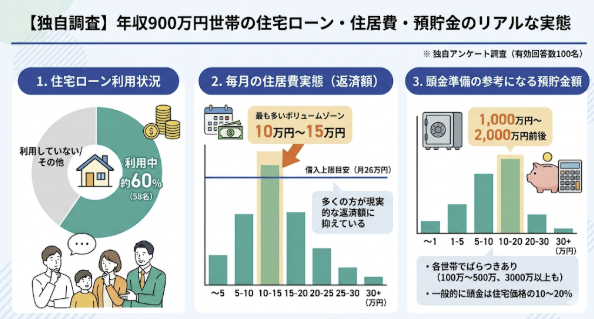

当社の独自アンケート調査の有効回答数100名によると、年収900万円世帯の中で、現在住宅ローンを「組んでいる」と回答した人は58名となり、全体の約6割が住宅ローンを利用していることが分かりました。また、ローンを組んでいる人の毎月の「住居費」を見ると、4万円台から30万円まで幅広く分布していますが、最も多いボリュームゾーンは月額10万円〜15万円に設定している世帯です。借入上限額である月26万円まで借り入れるのではなく、多くの方が家計にゆとりをもたせた現実的な返済額に抑えている実態がうかがえます。

頭金準備の参考になる年収900万円世帯の「預貯金額」

住宅ローンを組む際、頭金をいくら用意できるかは総返済額に大きく影響します。独自アンケートで年収900万円世帯の「預貯金額」を調査したところ、各世帯で大きなばらつきが見られました。100万円〜500万円ほどの世帯もいれば、3,000万円以上の資産をもつ世帯もありますが、全体的には1,000万円〜2,000万円前後のまとまった預貯金を確保しているケースが多く見受けられます。一般的に頭金は住宅価格の10〜20%が目安といわれており、こうした余裕のある預貯金の中から無理のない範囲で頭金を準備していることが推測されます。

借入金額別!年収900万円の住宅ローン返済シミュレーション

年収900万円でマイホームを購入する際、具体的な借入金額によって月々の返済額や生活レベルがどのように変化するのかを把握しておくことは非常に重要です。額面年収だけでなく、税金や社会保険料を差し引いた「手取り収入」をベースに資金計画を立てる必要があります。ここでは、手取り月収の目安をもとに、借入額4,000万円と6,000万円のケースにおける毎月の返済額と生活レベルをシミュレーションしてみましょう。

手取り月収 約52万〜56万円 から考える返済のバランス

年収900万円の場合、所得税や住民税、社会保険料などを差し引いた手取りの年間収入は約630万〜675万円となります。これを月額に換算すると、手取り月収は約52万〜56万円が目安です。住宅ローンの返済計画を立てる際は、額面の900万円ではなく、実際に手元に入るこの「手取り額」を基準にしなければなりません。日々の食費や光熱費、教育費、老後資金の貯蓄などを差し引いた上で、毎月無理なく支払い続けられる住居費を設定することが重要です。

借入額4,000万円の毎月の返済額と生活レベル

借入額4,000万円の場合、固定金利1.84%で35年ローンを組むと、毎月の返済額は約13万円となります。手取り月収を約54万円とした場合、返済後に手元に残るお金は約41万円です。この金額であれば、子どもの教育費や家族の娯楽費、将来に向けた貯蓄などを十分に捻出することができ、家計を圧迫しにくい状態を保てます。生活レベルとしても、比較的ゆとりのある余裕をもった暮らしを維持しやすい借入額といえるでしょう。

借入額6,000万円の毎月の返済額と生活レベル

一方で、借入額を6,000万円に設定した場合、同じく固定金利1.84%の35年ローンで計算すると、毎月の返済額は約19万4,000円に増加します。手取り月収約54万円からこの返済額を差し引くと、残りは約34万6,000円となります。生活が破綻する金額ではありませんが、固定資産税や将来の修繕費、車の維持費、子どもの私立学校への進学費用などを考慮すると、家計のやりくりには相応の工夫が求められます。日々の生活費を引き締め、計画的にお金を管理する意識が必要になるレベルです。

年収900万円世帯が住宅ローンで後悔しないための4つの注意点

世帯年収900万円は平均的な世帯よりも高収入ですが、だからといって無計画に多額の住宅ローンを組んでしまうと、後々生活が苦しくなる危険性があります。特に、共働き夫婦のペアローンや、変動金利を選択した場合のリスク、定年後の返済など、長期的な視点での注意が必要です。ここでは、住宅購入後に「こんなはずではなかった」と後悔しないために、事前に押さえておくべき4つの重要なポイントを解説します。

ペアローンは「片方の収入で返済できるか」を基準にする

夫婦の収入を合算して借入額を増やす「ペアローン」は、希望する条件の物件に手が届きやすくなるメリットがあります。しかし、将来的に妻や夫のどちらかが病気や出産・育児などで離職し、世帯収入が減少するリスクも考慮しなければなりません。もしもの時に返済が滞る事態を防ぐためにも、「万が一、片方の収入だけになっても無理なく返済を継続できる借入金額に設定する」という安全基準をもつことが、後悔しないための鉄則です。

定年までに完済できる返済期間に設定する

住宅ローンの返済は数十年に及ぶため、働き手の「定年退職年齢」を意識した返済計画が不可欠です。一般的に、定年退職後は年金生活となり、現役時代に比べて収入が大きく減少します。定年後も現役時代と同じ月々の返済額を払い続けるのは非常に困難です。退職金を一括返済に充てる方法もありますが、それでは大切な老後資金が目減りしてしまいます。可能な限り、定年を迎えるまでにローンを完済できるよう、借入額や返済期間を設定しましょう。

頭金を活用して総返済額を抑える

住宅ローンを無理のない借入額に抑えるには、預貯金などの自己資金から「頭金」を入れることが有効です。国土交通省の「令和4年度 住宅市場動向調査報告書」によれば、住宅購入時の自己資金比率は、注文住宅で30.6%、中古マンションで49.3%となっており、多くの方がまとまった頭金を用意しています。頭金を入れることで借入元本が減り、毎月の返済額が軽減されるだけでなく、利用するローンによっては金利が優遇されるメリットも得られます。

出典:国土交通省「令和4年度 住宅市場動向調査報告書」

変動金利の「金利上昇リスク」に備える

これまでの超低金利時代は終わりを告げ、昨今の日銀の政策金利引き上げによる金利上昇リスクへの警戒が強まっています。変動金利型で多額の借り入れを行った場合、金利が上昇すると毎月の返済額が大きく跳ね上がります。実際に、金利上昇によって月々の返済額が18万円から21万円超へと想定外の負担増となり、家計が苦しくなるケースも発生しています。変動金利を選ぶ際は、金利が上昇した際のシミュレーションを必ず行い、余裕をもった資金計画を立てることが重要です。

まとめ:年収900万円の住宅ローンは「借りられる額」ではなく「返せる額」で決める

世帯年収900万円は平均を大きく上回る高水準ですが、審査上の限度額である8,000万円近くまで目いっぱい借り入れることは避けた方がよいでしょう。日々の生活費や教育費、将来に向けた老後資金などを踏まえ、手取り収入から毎月無理なく支払える「返せる額」を基準に、4,500万円〜5,000万円台の適正額で予算を組むことが最重要です。当社の独自アンケートでも明らかになったように、多くの方が毎月の住居費を10万円〜15万円に抑え、手堅く返済しています。ペアローンのリスクや金利上昇への備えも考慮し、安心できるマイホーム生活を実現してください。

【本記事の独自アンケート調査概要】

・調査目的:年収900万円世帯の家計や金融資産状況、住宅ローン利用の実態把握

・調査対象:本人年収900万円台の当社会員

・有効回答数:100名

・調査期間:2026年1月7日〜2026年2月13日

・調査方法:インターネットによるアンケート調査

・主な調査項目:本人年収、預貯金額、住宅ローンの有無、毎月の住居費