「今年の夏のボーナス、他の人はいくらもらっているのか」「そもそもボーナスをもらえていない人はどれくらいいるのか」——夏季賞与の時期になると、こうした疑問を持つ方は多いのではないでしょうか。

ITトレンドMoney編集部は、全国の会社員・経営者1,094人を対象に、夏季賞与の支給状況・支給額・使い道を聞いた独自アンケート調査を実施しました。見えてきたのは、平均支給額約91万円、支給ありは74.7%、そして「もし100万円もらったら」の使い道が貯金・旅行・投資の三つ巴になっている実態です。

本記事では1,094人の調査データをもとに、年代別・業種別・役職別・企業規模別の平均支給額から、使い道の世代差、支給なしの理由までを可視化していきます。

※本記事の調査データは2025年6月時点のもので、対象は2025年夏季賞与です。2026年最新の公開時点における参考データとしてご覧ください。

この記事でわかる4つの発見

- 夏のボーナス支給率は74.7%、推計平均支給額は約91万円

- 昨年比で「増えた」37.8%>「減った」21.2%と改善傾向

- 使い道は貯金45.3% / 旅行42.2% / 投資42.0%の三つ巴

- 役職別で最大2.5倍、企業規模別で約2倍の支給額格差

夏のボーナスの平均はいくら?1,094人の支給額実態

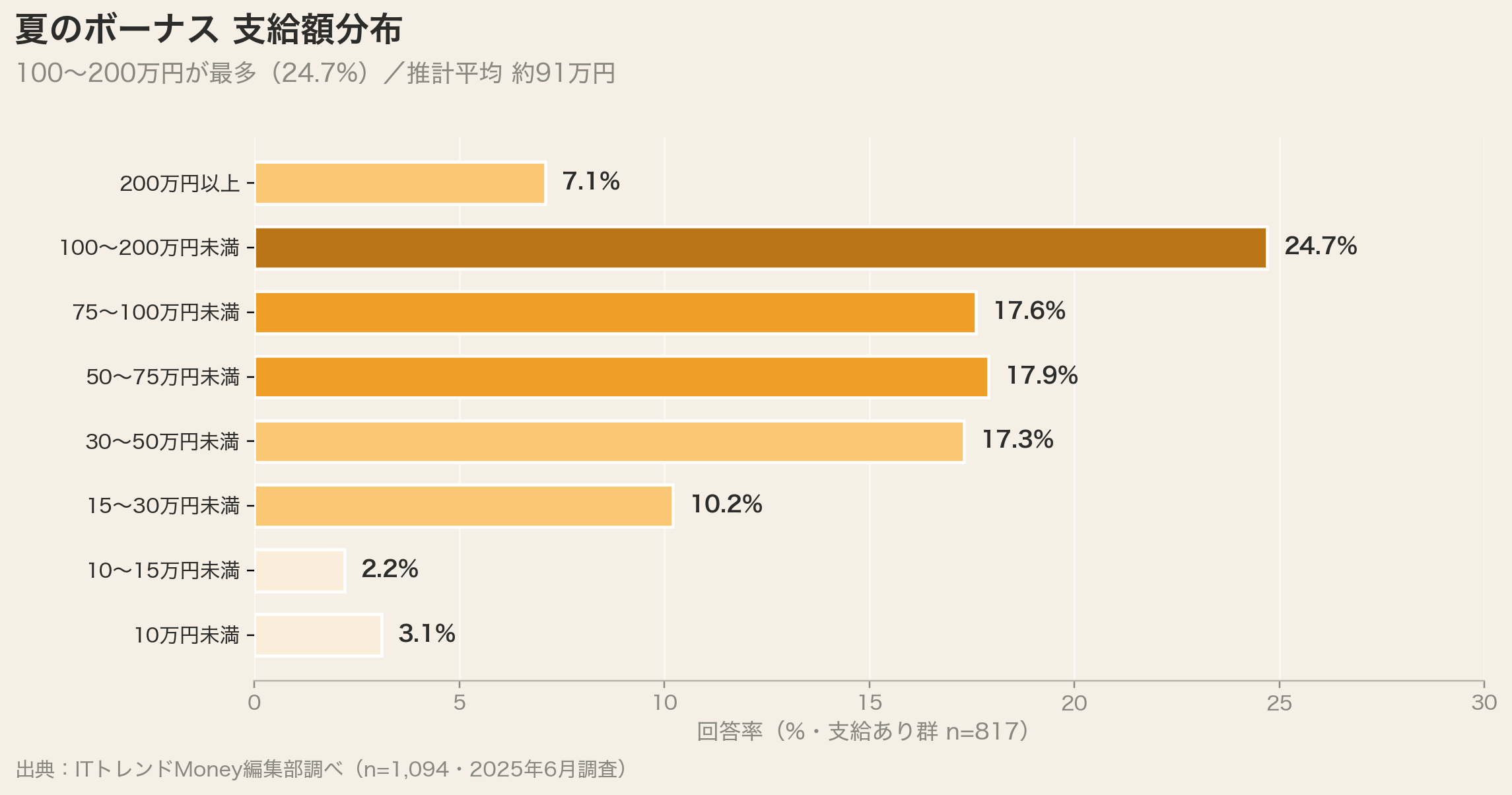

結論からお伝えすると、2025年夏季賞与の支給率は74.7%、推計平均支給額は約91万円という結果になりました。支給額の最多帯は「100万円以上200万円未満」で24.7%を占めています。

夏季賞与の支給状況

支給状況 | 割合 |

|---|---|

あり | 74.7% |

なし | 21.9% |

分からない | 3.4% |

およそ4人に1人は「なし」または「分からない」と回答しており、必ずしも全員がボーナスを受け取れているわけではない実態が浮かび上がります。

夏季賞与の支給額分布(支給あり群)

支給額 | 割合 |

|---|---|

100万円以上200万円未満 | 24.7% |

50万円以上75万円未満 | 17.9% |

75万円以上100万円未満 | 17.6% |

30万円以上50万円未満 | 17.3% |

15万円以上30万円未満 | 10.2% |

200万円以上 | 7.1% |

10万円以上15万円未満 | 2.2% |

10万円未満 | 3.1% |

支給額帯の中央値をとって加重平均すると、推計平均支給額は約91万円となりました。中央値のイメージとしては「75〜100万円」あたりが半数の境目に位置します。

参考までに、厚生労働省「毎月勤労統計調査」による2024年夏季賞与の1人あたり平均支給額は約41万円とされていますが、本調査は経営者層や大手・IT企業勤務者も一定数含まれる分布のため、この推計値は高めに出やすい傾向がある点にはご注意ください。

ボーナス有無による月収の違いについて詳しくは、年収700万円の手取り額はいくら?ボーナス有無による月収の違いや、独身・既婚別の家計簿シミュレーションをご覧ください。

昨年と比べて増えた?減った?ボーナスの増減トレンド

結論から言うと、昨年の夏季賞与と比較して「増えた」と回答した方が37.8%と最も多く、「減った」(21.2%)を上回る結果になりました。全体としては上振れ傾向にあるといえるでしょう。

昨年比較 | 割合 |

|---|---|

増えた | 37.8% |

変わらない | 37.6% |

減った | 21.2% |

分からない | 2.3% |

昨年度は支給がなかった | 1.1% |

「増えた」と「変わらない」を合わせると75.4%が現状維持以上と回答しており、企業業績の回復や物価上昇を背景に賃上げが波及している傾向が読み取れます。

一方で「減った」と答えた層も21.2%存在します。業種や企業規模による格差は依然として大きく、後述するセクションでその内訳を見ていきます。

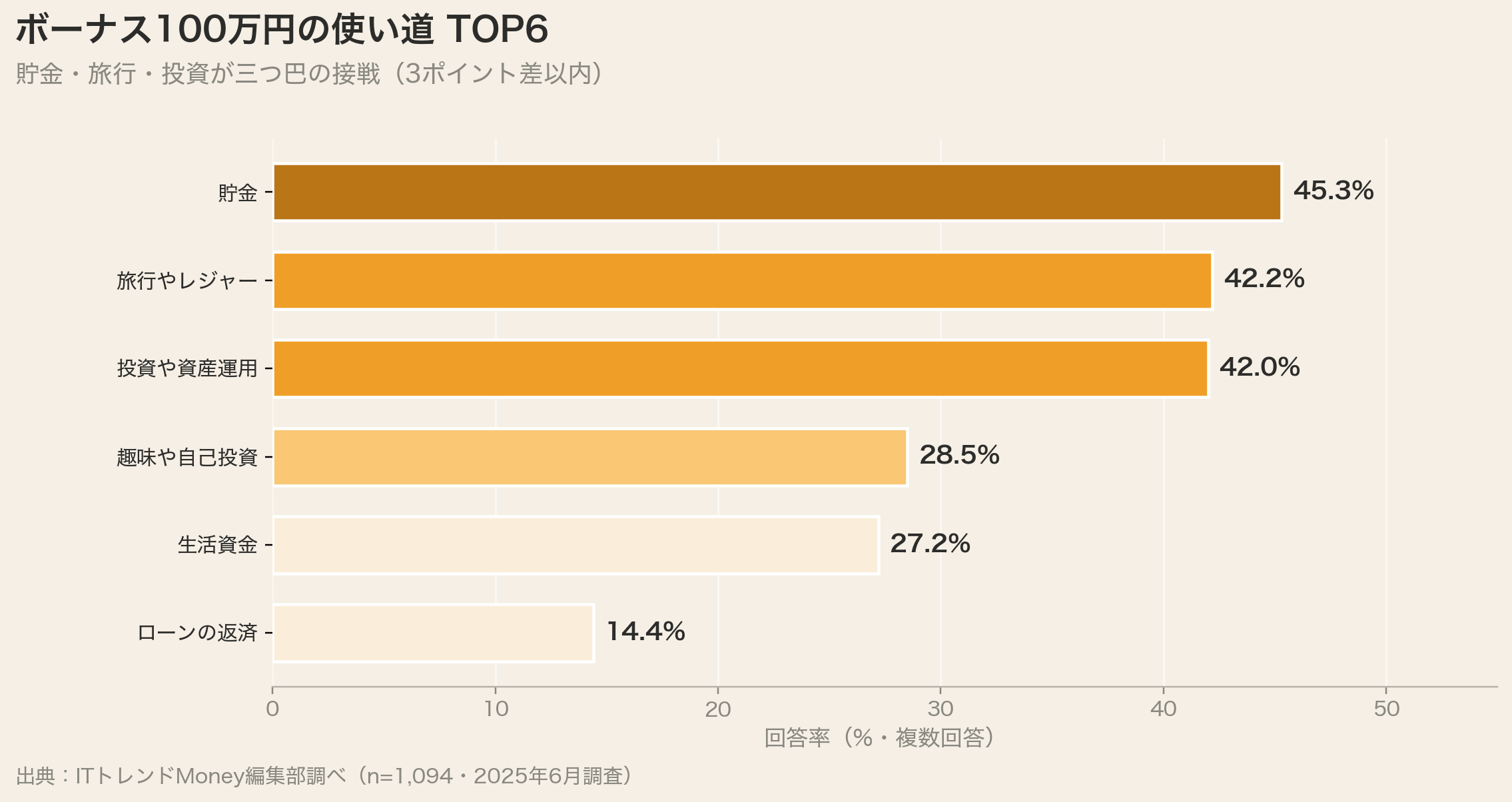

ボーナス100万円の使い道TOP3|貯金・旅行・投資の三つ巴

「夏のボーナスで100万円支給されたら何に使いたいか」(複数回答)という設問で、回答者の使い道傾向が明らかになりました。

順位 | 使い道 | 回答率 |

|---|---|---|

1位 | 貯金 | 45.3% |

2位 | 旅行やレジャー | 42.2% |

3位 | 投資や資産運用 | 42.0% |

4位 | 趣味や自己投資 | 28.5% |

5位 | 生活資金 | 27.2% |

6位 | ローンの返済 | 14.4% |

注目すべきは、1位「貯金」(45.3%)・2位「旅行」(42.2%)・3位「投資」(42.0%)が3ポイント差以内で並んでいる点です。「守り」「使う」「増やす」の3方向がほぼ均等に選ばれており、ボーナスの使い道が一つに集中しない多様性が見えてきました。

使い道は世代で大きく違う|30代の投資志向が突出

使い道を年代別に見ると、世代ごとにクセが出てくるのが興味深いところです。

年代 | 1位 | 2位 | 3位 |

|---|---|---|---|

20代 | 旅行53% | 趣味49% | 貯金47% |

30代 | 投資54% | 貯金54% | 旅行44% |

40代 | 貯金48% | 投資42% | 旅行40% |

50代 | 貯金42% | 旅行40% | 投資39% |

60代 | 旅行46% | 貯金40% | 投資36% |

特筆すべきは30代の投資志向で、投資・資産運用を選んだ割合が54%と全世代で最も高くなりました。新NISA制度の本格化や、将来不安に対する意識の高まりを反映していると考えられます。

一方、20代は「今を楽しむ」志向で旅行・趣味が上位に。60代は「旅行」がトップに戻り、リタイア世代ならではの傾向が表れています。

30代の投資意欲の背景と具体的な投資額について詳しくは、30代から投資を始めるのは遅い?初心者におすすめの運用方法とリアルな投資額をご覧ください。

業種別・役職別・企業規模別で見る支給額の違い

結論からお伝えすると、平均支給額は業種・役職・企業規模のいずれの切り口でも約2倍前後の格差が確認されました。

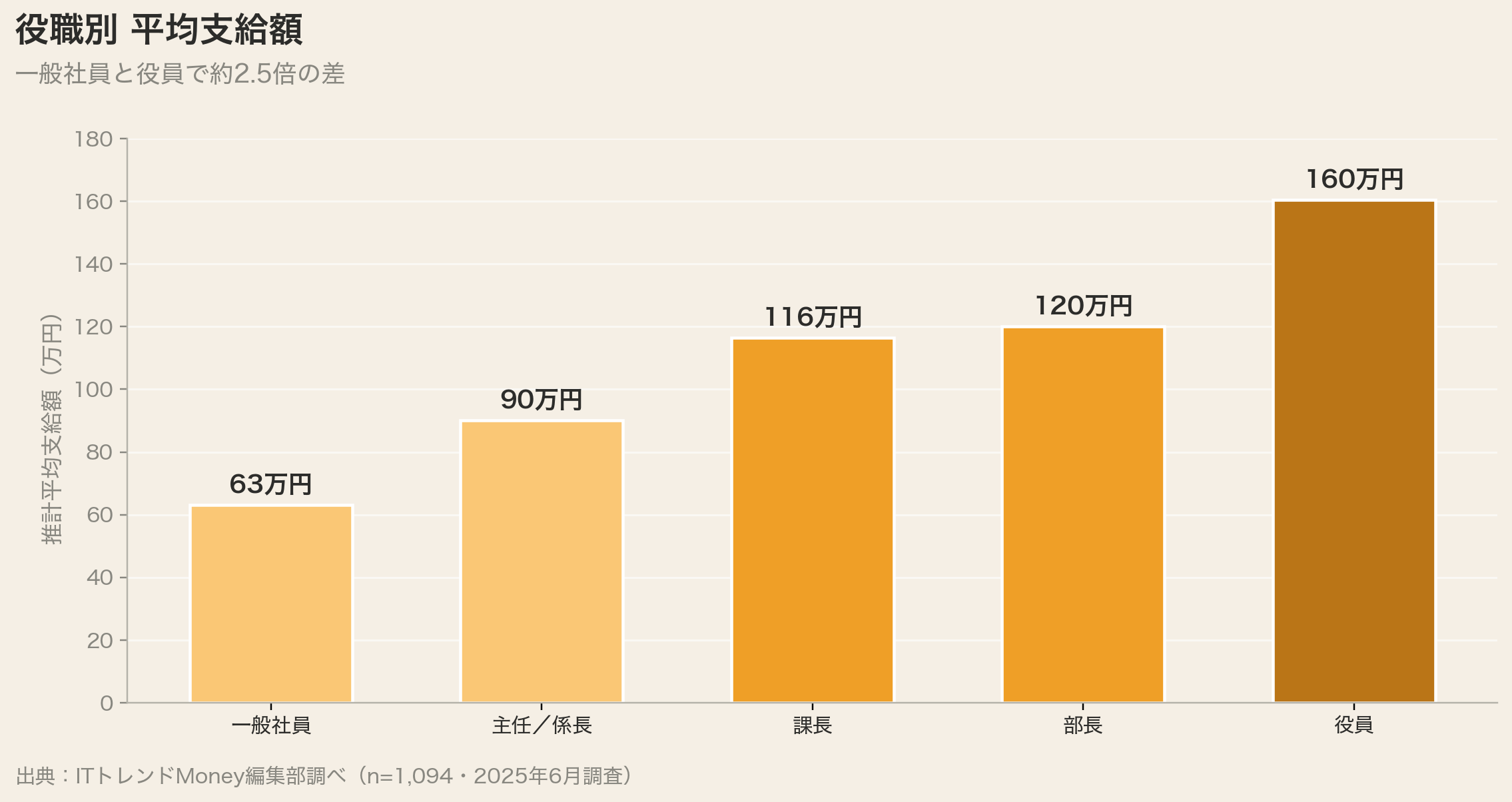

役職別|一般社員63万円と役員160万円で2.5倍差

役職 | 推計平均支給額 |

|---|---|

一般社員 | 約63万円 |

主任/係長クラス | 約90万円 |

課長クラス | 約116万円 |

部長クラス | 約120万円 |

役員クラス | 約160万円 |

一般社員から役員クラスまで、役職が上がるごとに支給額も段階的に上昇していきます。一般社員(63万円)と役員クラス(160万円)では約2.5倍の差があり、階層による格差が明確に表れました。

企業規模別|1,000名以上と10名未満で約2倍差

企業規模 | 推計平均支給額 |

|---|---|

10名未満 | 約60万円 |

10〜100名未満 | 約61万円 |

100〜1,000名未満 | 約80万円 |

1,000名以上 | 約113万円 |

企業規模が大きくなるほど支給額も上昇し、大企業(1,000名以上)と小規模企業(10名未満)で約2倍の差があります。中小企業と大企業の待遇差は、依然として無視できない傾向がある点にご注意ください。

業種別|メーカー・ソフトウェアが上位、医療・サービスが下位

業種 | 推計平均支給額 |

|---|---|

ソフトウェア | 約105万円 |

メーカー/製造 | 約102万円 |

SI | 約100万円 |

コンサルティング | 約93万円 |

IT・インターネット | 約90万円 |

建設/不動産 | 約85万円 |

卸売/小売/商社 | 約74万円 |

教育 | 約68万円 |

サービス/外食/レジャー | 約65万円 |

医療/福祉 | 約55万円 |

製造業やIT系(ソフトウェア・SI)が上位を占め、サービス業や医療・福祉が下位に位置する結果となりました。上位業種と下位業種で約2倍の差があり、業種選択そのものが生涯収入にも大きく影響する可能性がうかがえます。

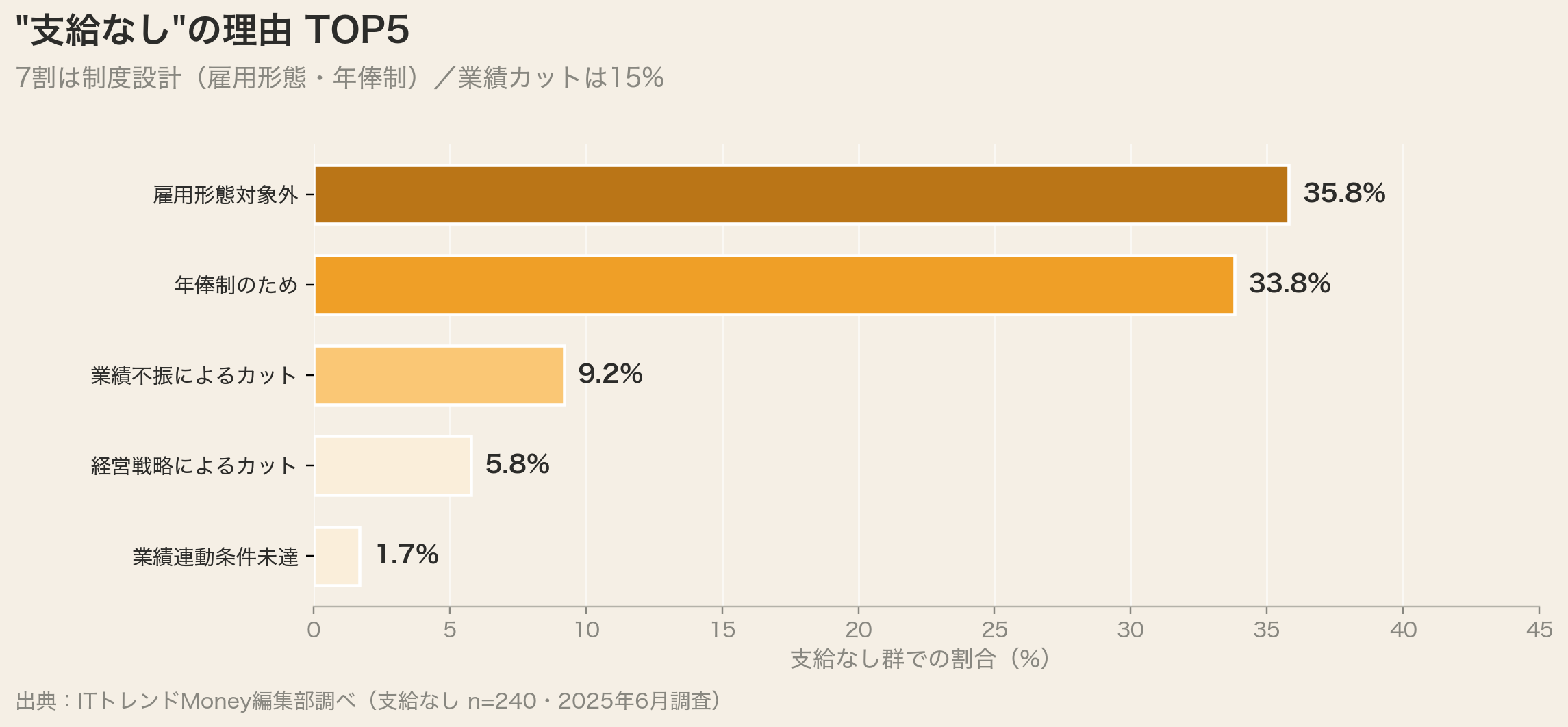

"支給なし"はなぜ起こるのか|21.9%の内訳

結論から言うと、ボーナスなしの理由の約7割は「雇用形態」と「年俸制」であり、業績カットや経営判断による支給停止は少数派でした。

支給なしの理由 | 支給なし群での割合 |

|---|---|

雇用形態により支給対象外 | 35.8% |

年俸制のため支給制度がない | 33.8% |

業績不振による夏季賞与のカット | 9.2% |

会社の方針や経営戦略によるカット | 5.8% |

業績連動型支給の条件を満たさなかった | 1.7% |

「ボーナスなし」の多くは制度設計によるもの

雇用形態(35.8%)と年俸制(33.8%)を合わせると約7割が制度上そもそもボーナスがない設計であることが分かります。この場合、月給や年収そのものにボーナス相当額が組み込まれているケースが多く、必ずしも受け取り総額が少ないわけではありません。

業績カットは1割強にとどまる

「業績不振によるカット」(9.2%)と「経営戦略によるカット」(5.8%)を合わせても15.0%です。実際に業績起因でボーナスがなくなっているのは支給なし群の中でも少数派という結果になりました。

ボーナスがない状況に置かれている方は、まず自社の給与制度が「そもそもボーナス制度なし」なのか「制度はあるが今年はカット」なのかを確認することが、次のキャリア判断のうえで重要になります。

100万円もらったらどう使う?「守り・使う・増やす」の配分実態

使い道TOP3で見た「貯金」「旅行」「投資」は、それぞれ「守り」「今を使う」「増やす」という異なる目的を持つ選択肢です。1,094人の三つ巴の分布は、この3方向のバランスをどう取るかの多様な考え方を反映しているといえるでしょう。

金融庁が推進する新NISA制度では、年間最大360万円までの投資が非課税枠として使えます。ボーナスの一部を投資に回す動きは今後さらに加速する可能性があり、特に本調査では30代の54%が投資を選択している点は象徴的です。

「使いすぎ」「貯めすぎ」を防ぐ配分の考え方

ボーナスの使い方には「これが正解」という万能解はありません。ただし、次のような配分イメージを持つと、後悔のない使い方につながりやすいといえるでしょう。

- 先取り貯金/投資:入ったらまず一定額を貯金・投資に回す(30〜50%目安)

- 生活の余裕資金:ローン返済・生活費補填などに一定額(20〜30%目安)

- 使う楽しみ:旅行・趣味・家族へのご褒美(20〜30%目安)

一方で、ライフイベント(結婚・子育て・住宅購入)が控えている方はその時期に応じて配分は変わります。ボーナスが入る前に配分を決めておくことで、感情的な使いすぎを防ぐ効果があります。

老後資金を意識した貯金・NISA・iDeCo活用について詳しくは、50代の平均貯金額はいくら?中央値と老後資金の増やし方【NISA・iDeCoも解説】をご覧ください。

編集部の読み解き|1,094人データから見える3つの示唆

結論からお伝えすると、今回の調査から見えた示唆は「制度差の存在」「昨年比の改善」「若い世代の投資意欲」の3点です。

示唆1|業種・企業規模の格差はまだ大きい

役職・企業規模・業種のいずれで見ても、平均支給額は最大約2倍の開きがありました。これは個人のパフォーマンス以上に、勤務先の環境がボーナス額を決めていることを示しています。

もちろん転職や業種変更は簡単な判断ではありませんが、キャリアの方向性を考えるうえで「業界水準の情報を持っておく」ことは重要な準備といえるでしょう。

示唆2|昨年比プラスは4割弱、賃上げ波及の兆し

「増えた」37.8%と「変わらない」37.6%を合わせると75.4%が現状維持以上です。近年の賃上げ機運がボーナスにも波及しはじめている傾向が見えます。

一方で「減った」層も21.2%存在するため、業種や企業によっては依然として厳しい状況が続いている点にも注意が必要です。

示唆3|30代の投資意欲54%、資産形成の潮流

使い道で「投資・資産運用」を選んだ30代が54%と全世代トップになっています。新NISA制度の本格化と、老後2,000万円問題以降の資産形成意識の高まりが背景にあると推測されます。

ボーナスを「もらって使う」だけでなく「もらって増やす」選択肢を持つ層が確実に増えていることは、日本人のマネーリテラシーが少しずつ変化していることの現れといえるかもしれません。

調査概要

項目 | 内容 |

|---|---|

調査主体 | ITトレンドMoney編集部 |

調査期間 | 2025年6月(対象:2025年夏季賞与) |

調査対象 | 全国の会社員・経営者 |

有効回答数 | 1,094名 |

調査方法 | Webアンケート |

設問構成 | 年齢/性別/業種/従業員規模/役職/雇用形態/年収/保有金融資産/夏季賞与の支給状況・支給額/昨年比較/支給なしの理由/100万円の使い道/資産形成への関心 |

免責事項:本記事は客観的な情報提供を目的としており、特定の金融商品や証券会社への投資勧誘を目的としたものではありません。掲載している手数料・サービス内容等の情報は記事執筆時点のものであり、各社の改定により変更される場合があります。投資にはリスクが伴い、元本が保証されるものではありません。投資に関する最終的な判断は、必ず各証券会社の公式サイトや目論見書等をご確認の上、お客様ご自身の責任において行っていただくようお願いいたします。