※本記事はPRを含みます。

クレジットカードを2枚持っていると、「もう1枚足せばさらにお得になるのか」「3枚目に何を選べばいいのか」と迷う方は多いと思います。3枚持ちは、1・2枚目で足りない部分を補う3枚目を選べば還元や特典を底上げできますが、目的が曖昧なまま増やすと管理が複雑になるだけのこともあります。この記事では、3枚目を足すべきかの判断軸、目的別の選び方、3枚の使い分けと管理方法を解説します。

編集部の結論:3枚目は「経済圏特化・旅行お守り・ゴールド育成」の3型から選ぶ

結論を一言で言えば、3枚目は「メイン・サブの2枚で取りこぼしているシーン」を補うために持つカードです。編集部の見解として、目的を明確にして次の3型から選ぶと、3枚を持つ価値が出ます。

こんな人に | 編集部の選択 | 理由 |

|---|---|---|

特定の経済圏(楽天・ドコモ等)をよく使う | 楽天カード | 対象サービスでポイント倍率が大きく上がる。経済圏特化型の3枚目に最適 |

旅行・出張に備えたい | エポスカード | 年会費無料で海外旅行傷害保険が付帯。別ブランドの予備カードとしても機能 |

年100万円規模の利用がある | 三井住友カードゴールド(NL)/JCBゴールド | 年会費分以上の特典を回収できる。空港ラウンジ・利用額に応じたボーナス還元あり |

一方、生活圏の支払いが2枚でカバーできているなら、3枚目を増やす必要はありません。以下では、3枚持ちが必要かの判断、役割分担、目的別の組み合わせ例、3枚の管理方法まで詳しく解説します。

クレジットカードは3枚持ちが必要?まず判断する

クレジットカードの平均保有枚数は、成人1人あたり3枚前後とされています。3枚という数字は珍しいものではありませんが、「枚数が多いほどお得」というわけではありません。3枚目を足す価値があるかは、いまの2枚で取りこぼしている場面があるかどうかで決まります。

3枚持ちが向いているのは、特定の経済圏やサービスをよく使う方、旅行や出張が多い方、メイン・サブの2枚ではカバーしきれない店舗での支払いが多い方です。こうした場合は、3枚目で取りこぼしを埋めることで還元や特典が上積みされます。

一方で、生活圏での支払いが2枚でほぼカバーできている方や、複数枚の管理に不安がある方は、無理に3枚目を増やす必要はありません。使わないカードが1枚増えるだけになり、年会費や管理の手間が増える可能性があります。2枚持ちの最適な組み合わせについては、クレジットカード最強の2枚の解説もあわせてご覧ください。

3枚持ちが向いている人 | 2枚で十分な人 |

|---|---|

特定の経済圏・サービスを頻繁に使う | 生活圏の支払いが2枚でカバーできている |

旅行・出張が多く保険やラウンジを使いたい | 旅行・出張の機会が少ない |

2枚では高還元にならない店舗の利用が多い | 複数枚の管理に手間をかけたくない |

表の通り、3枚目が活きるかは利用シーン次第です。「なんとなくお得そう」で増やすのではなく、いまの2枚で困っている場面があるかを基準にすると、判断を誤りにくくなります。

3枚持ちの役割分担|軸・サブ・補完

3枚持ちで失敗しないコツは、3枚それぞれに明確な役割を持たせることです。役割が重なると、どれを使うか迷ったりポイントが分散したりして、3枚にした意味が薄れます。

役割 | 選び方の軸 |

|---|---|

1枚目:軸(メイン) | どこで使っても一定以上の還元率が出る汎用カード |

2枚目:サブ | メインが弱い特定店舗・シーンで高還元になるカード |

3枚目:補完 | 1・2枚目にない特典(経済圏・旅行保険・ステータス等)を補うカード |

1枚目と2枚目は「日常の支払いで還元を最大化する」役割、3枚目は「1・2枚目にない価値を足す」役割と整理すると分かりやすくなります。メイン+サブの2枚をどう組むかは前述の最強の2枚の解説で扱っているため、この記事では3枚目の補完カードの選び方に絞って掘り下げます。

3枚目の選び方|目的別の3つの型

3枚目は「1・2枚目で足りないものを補う」のが基本です。何を補いたいかによって、選ぶカードの型が変わります。代表的なのが、経済圏特化型・旅行お守り型・ゴールド育成型の3つです。

経済圏特化型:よく使うサービスのポイントを上積みする

楽天・ドコモ・auなど特定の経済圏をよく使う方は、その経済圏に対応したカードを3枚目にすると、ポイント倍率アップや二重取りができます。たとえば楽天市場での買い物が多い方なら、楽天カードを3枚目に加えることで楽天市場でのポイント倍率が上がり、楽天ポイントを効率よく貯められます。普段の支払いは1・2枚目、対象サービスでの買い物だけ3枚目という使い分けになります。

旅行お守り型:旅行保険と別ブランドの予備を兼ねる

旅行や出張がある方は、旅行保険が付いたカードを3枚目にすると安心です。エポスカードは年会費永年無料ながら旅行傷害保険が付帯し、別の国際ブランドを選べば1・2枚目が使えない店舗での予備にもなります。普段はあまり使わなくても、いざというときの保険・予備として持っておく「お守り」的な役割の3枚目です。

ゴールド育成型:年会費分の特典を回収できるか見極める

ある程度カード利用に慣れ、年間の利用額が大きい方は、3枚目にゴールドカードを育てる選択肢があります。三井住友カードゴールド(NL)やJCBゴールドは、空港ラウンジ・旅行保険・利用額に応じた特典などが付き、年会費以上の価値を引き出せる場合があります。ただし年会費がかかるため、付帯特典を使いこなせるかを見極めることが前提になります。普段使いは年会費無料のメインカードに任せ、ゴールドは特典目的で持つ運用が現実的です。

三井住友カードゴールド(NL)の詳細解説はこちら JCBゴールドの詳細解説はこちら

3枚の組み合わせ例(目的別)

役割分担と3枚目の型を踏まえた、目的別の組み合わせ例を整理します。1枚目・2枚目は汎用+特定店舗、3枚目で目的に応じた補完を足す形です。

目的 | 1枚目(軸) | 2枚目(サブ) | 3枚目(補完) |

|---|---|---|---|

楽天経済圏で貯める | リクルートカード(1.2%) | 三井住友カード(NL)(コンビニ高還元) | 楽天カード(楽天市場) |

旅行・出張に備える | JCBカードW(1.0%) | 三井住友カード(NL)(Visaで補完) | エポスカード(旅行保険・予備) |

特典・ステータスを足す | リクルートカード(1.2%) | 楽天カード(楽天市場) | |

イオン系をよく使う | JCBカードW(1.0%) | 三井住友カード(NL)(コンビニ高還元) | イオンカード(イオンで優待) |

表はあくまで一例で、最適な組み合わせは「どのサービスを日常的に使うか」によって変わります。組み合わせを決めたら、「コンビニは2枚目、楽天市場は3枚目、それ以外は1枚目」のように、店舗・用途ごとに使うカードを固定しておくと、迷わず使い分けられます。

各カードの詳細は以下でご確認ください。

リクルートカード JCBカードW 三井住友カード(NL) 楽天カード エポスカード イオンカード

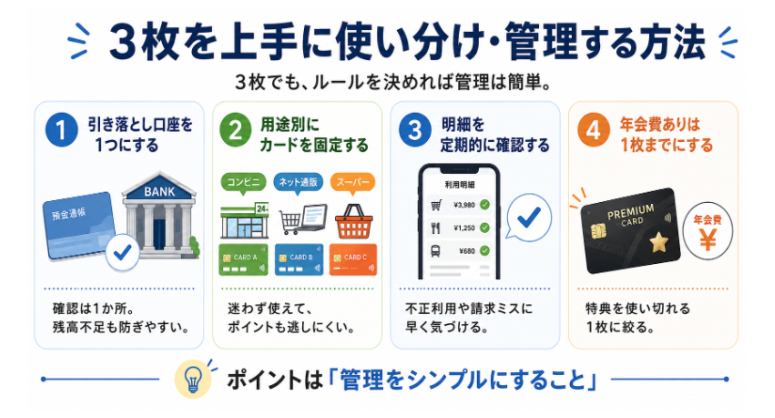

3枚を上手に使い分け・管理する方法

3枚に増やすと、管理が甘いと支払い忘れやポイントの取りこぼしが起きます。次の4点を決めておくと、3枚でも無理なく運用できます。

引き落とし口座を1つにまとめる:3枚の引き落とし口座を同じ口座にしておくと、請求額や支払日の確認が1か所で済み、残高不足による引き落とし漏れを防げます。

店舗・用途ごとに使うカードを固定する:「コンビニはこのカード、ネット通販はこのカード」と決めておけば、レジで迷わず、ポイントの取りこぼしも減ります。使い分けのルールはシンプルなほど続きます。

利用明細をこまめに確認する:枚数が増えるほど、不正利用に気づくのが遅れがちになります。各カードのアプリで明細を定期的に確認すると、身に覚えのない請求を早期に見つけられます。

年会費がかかるカードは1枚までを目安にする:3枚すべてに年会費がかかると、特典を使いこなせなければコスト負けします。年会費ありは特典を回収できる1枚に絞り、残りは年会費無料カードにすると無駄が出にくくなります。

4枚以上は持ちすぎ?増やす前の注意点

3枚で足りずさらに増やしたくなることもありますが、枚数を増やすほど管理の難易度は上がります。一般的に4〜5枚を超えると、引き落とし日や利用状況の把握が難しくなり、不正利用に気づきにくくなる傾向があります。

また、短期間に複数のカードを申し込むと、信用情報に申込履歴が集中して記録され、審査で不利になることがあります。カードを増やす場合は1枚ずつ、審査結果を確認してから次を申し込み、一般的には2〜3か月の間隔を空けるのが目安とされています。

すでに持っているカードのうち、1年以上使っていないものがあれば、増やす前に整理するのも有効です。何枚が自分に合うかを整理したい場合は、クレジットカードは何枚持つべきかの解説もご参考ください。

よくある質問(FAQ)

Q. クレジットカードを3枚持つと審査やクレヒスに影響しますか?

3枚を適切に管理し、支払いを遅れなく続けている限り、保有枚数そのものが信用情報上の問題になることは基本的にありません。問題になりやすいのは、短期間に集中して複数枚を申し込む「多重申込」と、支払いの延滞です。1枚ずつ間隔を空けて作れば、影響は抑えられます。

Q. 3枚目はいつ作るのがいいですか?

2枚目を作ってから数か月以上空け、いまの2枚で取りこぼしている場面がはっきりしてから作るのが現実的です。目的が定まらないうちに3枚目を作ると、使わないカードが増えるだけになりやすいため、補いたい用途を決めてから申し込むと失敗しにくくなります。

Q. 同じ国際ブランドで3枚を揃えてもいいですか?

揃えること自体は問題ありませんが、1枚はVisaまたはMastercard、別の1枚をJCBにするなど、国際ブランドを分けておくと安心です。特定のブランドが使えない店舗でも、別ブランドのカードでカバーできます。3枚目を予備として持つ場合は、1・2枚目と違うブランドを選ぶと役割が明確になります。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。