「年収300万円だと手取りはいくら?」「この収入で一人暮らしや結婚、貯金はできるの?」と、将来の生活レベルに不安を抱く方は多いのではないでしょうか。日本の給与所得者において、年収300万円台はボリュームゾーンの一つです。本記事では、年収300万円のリアルな手取り額や生活費の内訳をシミュレーションし、車購入や子育てなどのライフイベントが可能かを解説します。さらに、当社独自のアンケート結果から同年代のリアルな家計事情も紹介。無理なく生活レベルを向上させる現実的な方法も必見です。

年収300万円の手取り額はいくら?月収と割合の目安

「年収300万円」といっても、実際に手元に入る金額はそのままではありません。生活費の計画を立てるためには、税金や社会保険料が差し引かれた後の「手取り額」を正確に把握しておく必要があります。ここでは、年収300万円の手取り額の目安と、日本の給与所得者における割合について解説します。

手取り年収は約225万〜255万円(月額約17万〜21万円台)

「年収(額面)」は給与の総支給額を指し、そこから所得税や住民税、社会保険料(健康保険・厚生年金など)が天引きされた金額が「手取り」となります。年収300万円の場合、手取り額の目安は約225万〜255万円に収まるのが一般的です。ボーナスがないと仮定して月収に換算すると、毎月自由に使えるお金は約17万〜21万円程度となります。ただし、実際の手取り額はボーナスの有無や、配偶者・子どもの有無(扶養控除など)によっても変動します。

日本の給与所得者における「年収300万円台」の割合

国税庁の「令和5年分民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の平均年収は460万円です。その中で、年収300万円超〜400万円以下の層は全体の16.3%を占めており、給与階層別で最も割合が多いボリュームゾーンとなっています。また、男女別に見ると、男性の平均年収は569万円に対し、女性の平均年収は316万円です。このことから、年収300万円は女性の中では平均的な水準であり、男性においては平均を下回る水準であるといえます。

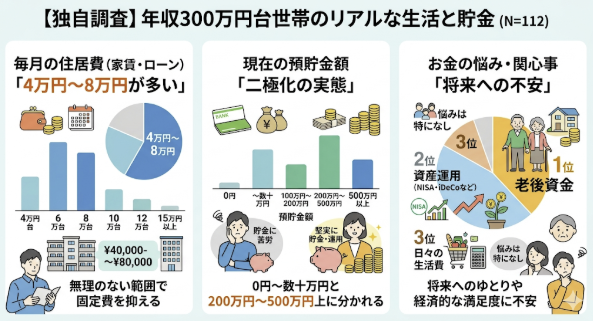

【独自調査】年収300万円世帯のリアルな生活レベルと貯金事情

世間的な平均値だけでなく、実際に年収300万円台の人がどのような生活を送っているのかを知ることも重要です。ここでは、当社が独自に実施したアンケート調査(有効回答数112名)をもとに、年収300万円台世帯のリアルな家賃事情や預貯金額、そして生活の悩みについて詳しく解説します。

年収300万円世帯の「実際の家賃」と「毎月の貯金額」

当社のアンケート調査によれば、年収300万円台世帯の毎月の「住居費(家賃やローン)」は、4万円台から15万円以上まで幅広く分布していますが、多くの世帯が4万円〜8万円の範囲に収めています。手取り月収から逆算し、無理のない範囲で固定費を抑えている実態がうかがえます。また、現在の「預貯金額」を見ると、0円〜数十万円と貯金に苦労している層がいる一方で、200万円〜500万円以上のまとまった預貯金を確保している層も少なくありません。生活費を10万円前後に切り詰め、堅実に貯金や資産運用に回している様子が見受けられます。

年収300万円の生活は苦しい?ゆとりはある?リアルな生活満足度

同調査にて、年収300万円台世帯が抱える「お金の悩み・関心事」を分析したところ、最も多く挙げられたのが「老後資金」と「資産運用(NISA・iDeCoなど)」に対する不安でした。日々の生活費でカツカツになり、「悩みは特になし」と回答する層も一部存在する一方で、将来に向けた資金形成に強い関心を持つ人が大半を占めています。今の生活を回すことはできていても、将来へのゆとりや経済的な満足度という点では、多くの人が不安を抱えながら生活のやりくりを工夫しているのがリアルな実態です。

年収300万円の生活レベルと家計シミュレーション

毎月の手取り額が把握できたら、次はそれをどのように生活費に割り振るかが重要です。一人暮らしか二人暮らしかによって、生活費の負担感は大きく変わります。ここでは、月々の手取り額を約20万円と仮定した場合の、世帯別の生活レベルと家計シミュレーションを解説します。

独身一人暮らしの生活レベル(家賃・食費・貯金の目安)

年収300万円で一人暮らしをする場合、総務省の家計調査等をもとにシミュレーションすると、消費支出は17.3万円程度に収まるケースが多いです。家賃は手取りの3分の1である6万円台以内に抑えるのが基本となります。食費を約3万〜4万円、水道光熱費・通信費を約2万円に抑えれば、趣味や交際費にお金を使いすぎない限り、毎月1万円〜数万円程度の貯金は十分に可能です。日々の固定費をミニマム化することが黒字化のポイントです。

出典:総務省「家計調査」

夫婦二人暮らしの生活レベル(共働きか一馬力かで大きく変わる)

夫婦二人暮らしの場合、一馬力(片方のみが働いて世帯年収300万円)か共働きかで生活レベルは激変します。総務省の家計調査をもとにしたシミュレーションでは、二人以上の世帯の毎月の消費支出は約31.4万円となり、手取りが約20万円では毎月数万円の赤字になる計算です。相手の収入がない場合は、生活費を極限まで節約する必要があります。一方で、共働きで世帯年収が500万〜600万円程度になれば家計の余裕は格段に上がり、毎月数万円の貯金や趣味を楽しむことも可能になります。

出典:総務省「家計調査」

年収300万円の生活レベルで気になる「ライフイベント」の疑問

人生においては、結婚や出産、マイホームの購入など、大きなお金が動くライフイベントが数多く控えています。年収300万円の収入で、こうした将来のイベントに対応することは可能なのでしょうか。ここでは、気になる将来のライフイベントの実現可能性について解説します。

年収300万円で結婚や子育ては可能か?

年収300万円での結婚は可能ですが、一馬力で家族を養い、子育てまで行うのは経済的にかなり厳しいのが現実です。子どもの教育費は成長とともに増大し、出産時にもまとまった費用がかかるため、手取り20万円前後では家計が圧迫されます。親からの援助がない限り、夫婦共働きを前提とした生活設計が必須です。共働きで世帯年収を引き上げられれば、教育資金の積立など将来を見据えた生活が可能となります。

年収300万円で車やマイホームの購入はできる?

マイホームの購入において、住宅ローンの借入額は年収の5〜7倍が目安とされています。年収300万円なら約1,500万〜2,100万円のローンが組める計算となり、郊外の中古マンションや中古戸建てであれば購入の可能性はあります。車の購入については、年収の半分である150万円程度が予算の目安となるため、中古車や軽自動車が現実的です。ただし、ガソリン代や保険、車検などの維持費が毎月発生するため、総コストを可視化して家計を圧迫しないか慎重に判断する必要があります。

年収300万円の生活レベルを少しでも上げる3つの現実的な方法

今の収入のままでは貯金が難しい、あるいはもっと生活にゆとりが欲しいと感じる場合、日々のちょっとした行動を変えることで状況を好転させることができます。ここでは、年収300万円の生活レベルを現実的に向上させるための3つの方法を解説します。

固定費(家賃・通信費・保険料)を徹底的に見直す

今の生活にゆとりを作る第一歩は、固定費の徹底的な見直しです。特に家賃は支出の大きな割合を占めるため、相場と比較して安い物件や、通勤とトータルで安くなる場所に住み替えることも有効です。また、スマートフォンの通信プランを格安SIMに乗り換えたり、保険を公的保障を土台とした必要最小限のプランに見直すだけで、月に数千円から1万円以上の節約が可能です。固定費を月1万円削減できれば、年間12万円の投資や貯金の原資が生まれます。

スキマバイトや副業で月に数万円の「+α」を作る

節約には限界があるため、空いた時間を利用して「収入を増やす」行動も不可欠です。副業が許可されている会社であれば、週末や夜間の短時間を活用して月5千〜2万円の副収入を作ることは十分に可能です。また、面接や履歴書が不要なスキマバイトアプリなどを活用すれば、自分の都合の良い日時だけ働いて確実に収入を増やすことができます。稼いだ副収入は生活費で使い切らず、将来に向けた資産運用の原資に回すのがおすすめです。

スキルアップや給与水準の高い業界への転職を検討する

より抜本的に生活レベルを上げるには、転職による収入のベースアップが最も効果的です。現職の業界自体が低水準であったり、昇給の見込みが薄い場合は、個人の努力だけでは年収は上がりません。IT関連やコンサルティング業界など、平均年収が高く、未経験からでもポテンシャル採用を行っている業界へキャリアチェンジできれば、大幅な年収アップが狙えます。市場価値の上がるスキル学習に取り組みながら、早めに情報収集を進めるのも良いでしょう。

まとめ:年収300万円の生活レベルは工夫次第!現状を把握して無理のない暮らしを

年収300万円の手取り額は月17万〜21万円程度であり、独身であれば自炊や固定費の節約によって毎月の貯金も可能な生活レベルです。しかし、結婚や子育て、車の維持といったライフイベントを単独の収入で乗り切るには経済的な厳しさが伴うため、共働きによる世帯年収の向上が現実的な解決策となります。当社の独自調査でも見られたように、多くの人が住居費を抑えながら将来の老後資金などに備えています。

日々の生活にゆとりを持たせるためには、家計簿アプリなどを活用して支出を「見える化」し、家賃や通信費、保険料といった固定費を徹底的に見直すことが重要です。さらに、スキマバイトや副業でプラスアルファの収入を作ったり、平均年収の高い業界へ転職したりと、収入を上げる行動に踏み出すことで、将来の選択肢を広げ、無理のない豊かな暮らしを実現していきましょう。

【本記事の独自アンケート調査概要】

・調査目的:年収300万円台世帯の家計状況および金融資産の実態把握

・調査対象:本人年収300万円台(300万〜390万円)の当社会員

・有効回答数:112名

・調査期間:2025年12月25日〜2026年2月11日

・調査方法:インターネットによるアンケート調査・主な調査項目:本人年収、預貯金額、住居費、生活費、お金の悩み・関心分野