年収800万円でのお引越しを検討する際、「今の収入で無理なく払える家賃はいくらだろう」「家族が増えたときの生活費や貯金はどうなるのか」と悩む方も多いのではないでしょうか。家賃は毎月かかる固定費のため、手取り額をもとに適正な金額を設定することが大切です。本記事では、年収800万円の手取り額と家賃目安、世帯別の生活費シミュレーションを解説します。さらに、ITトレンドMoney独自調査によるリアルな家計事情や、引越しにかかる初期費用を抑える方法もあわせてご紹介します。

年収800万円の手取り額はいくら?月収と引かれる税金

適正な家賃を決める上で欠かせないのが、「手取り額」の把握です。額面の年収が800万円であっても、全額が自分の手元に入ってくるわけではありません。毎月の生活費や家賃は手取りの中から支払うため、まずは自分が実際に使える金額を正確に理解しておきましょう。ここでは、年収800万円の手取り額の目安と、給与から引かれる税金などについて解説します。

手取り年収は約600万円(月額約46万〜50万円)

給与の額面から各種税金や社会保険料が差し引かれ、実際に手元に入る金額が「手取り」です。年収800万円の場合、手取り額は額面の75%前後となることが多く、年間で約600万円弱となります。これをボーナスなしと仮定して月収に換算すると、月額約46万〜50万円が目安です。夏と冬にボーナスが支給される会社であれば、その分だけ毎月の手取り額は少なくなります。扶養家族の有無などによっても金額は変動します。

給料から引かれる税金と社会保険料の目安

給料から天引きされる主な項目は、「健康保険」「厚生年金」「雇用保険」などの社会保険料と、「所得税」「住民税」などの税金です。例えば、年収800万円の単身世帯(額面給与約66.6万円)を想定すると、厚生年金保険料が約5.9万円、健康保険料が約3.3万円、雇用保険料が約4000円、所得税が約3.8万円、住民税が約5.3万円ほど差し引かれます。合計で月々約18.9万円が天引きされ、これが手取り額が減る要因となります。

年収800万円の適正な家賃目安は「約14万〜16万円」

手取り額が把握できたら、それを基準にして毎月の家賃の上限を考えてみましょう。家賃を高く設定しすぎると、日々の食費や将来のための貯金に回すお金がなくなり、生活のゆとりが失われてしまいます。ここでは、年収800万円の方の無理のない家賃目安と、その予算で住めるお部屋のイメージについて解説します。

適正家賃は「手取り額の25〜30%」に抑えるのが基本

一般的に、家計を圧迫せずに無理なく支払える適正家賃の目安は、「手取り額の25〜30%(約3分の1)」とされています。年収800万円の月の手取り額を約46万〜50万円とした場合、家賃の目安は「約14万〜16万円」となります。一人暮らしで生活費を抑えられるならもう少し家賃にお金をかけることも可能ですが、結婚や子育てなどの将来に備えて貯蓄を増やしたい場合は、目安の範囲内に抑えておくのが安心です。

家賃14万〜16万円でどんな物件に住める?エリアと間取りの目安

家賃14万〜16万円の予算があれば、幅広い条件で物件を探すことができます。東京都内などの家賃相場が高いエリアであっても、港区や千代田区などの都心部で1K〜1LDKの物件が借りられます。また、少し都心を離れて江戸川区や練馬区などを選べば、2LDKや3LDKといったファミリー向けの広い間取りを選ぶことも十分に可能です。ご自身のライフスタイルや家族構成にあわせて、柔軟にエリアを選ぶと良いでしょう。

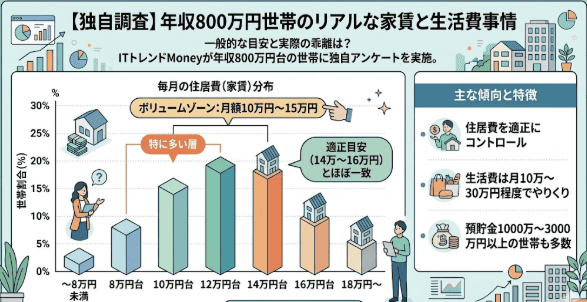

【独自調査】年収800万円世帯のリアルな家賃と生活費事情

一般的な家賃の目安は分かりましたが、実際に同じくらいの収入を得ている人たちは、どのくらいの家賃を支払い、どんな生活を送っているのでしょうか。ここでは、ITトレンドMoneyが独自に実施したアンケート調査をもとに、本人年収800万円台の世帯におけるリアルな住居費や生活費、そして預貯金額の実態をご紹介します。

実際いくら払ってる?年収800万円世帯の「家賃(住居費)」の実態

ITトレンドMoneyの独自調査によると、年収800万円台の方の毎月の「住居費」は、数万円から20万円以上まで非常に幅広く分布しています。しかし、ボリュームゾーンとして最も多いのは月額10万円〜15万円前後に設定している方々でした。これは一般的な適正家賃の目安である「14万〜16万円」とほぼ一致しており、多くの方が手取り額の適正な割合の範囲内で住居費をコントロールしていることが分かります。

貯金はできてる?毎月の「生活費」と「預貯金額」のリアル

同アンケートにおいて、毎月の「生活費」は10万円〜30万円程度でやりくりしている世帯が多い結果となりました。また、現在の「預貯金額」に注目すると、1000万円から3000万円以上といったまとまった預貯金を形成している世帯が数多く存在します。年収800万円のゆとりを生活費に使い切ってしまうのではなく、住居費などを適正に保ちながら、堅実に貯蓄を行っている実態がうかがえます。

家族構成別!年収800万円の生活費シミュレーション

家賃の目安が決まったら、それ以外の生活費(食費や光熱費など)がいくらかかるのかを把握しておきましょう。一人暮らしか、夫婦二人か、子どもがいるかによって、支出の内訳や貯金に回せる金額は大きく変わります。ここでは、総務省の「家計調査」データなども参考にしながら、家族構成別の生活費シミュレーションを解説します。

独身一人暮らしの生活費・貯金シミュレーション

総務省の家計調査を参考に、手取り約47.7万円の単身世帯をシミュレーションしてみましょう。家賃を約14.3万円とした場合、食費が約6万円、水道光熱費が約1.2万円、教養娯楽・交際費などがかかります。これら生活費の合計は約26万円ほどとなり、手取りから差し引くと、毎月約21.7万円を貯蓄に回すことができます。一人暮らしであれば金銭的なゆとりが大きく、趣味を楽しみながらもしっかり貯金が可能です。

夫婦二人暮らし(共働き・一馬力)の生活費シミュレーション

夫婦二人暮らしの場合、世帯での手取りが約49.8万円と仮定してシミュレーションします。家賃を約14.9万円とすると、食費が約10万円、水道光熱費が約2.5万円などと単身世帯より生活費が増加し、支出の合計は約35万円となります。それでも、手元には毎月約14.8万円の貯蓄可能額が残るため、生活は安定しています。共働きでさらに収入があれば、将来のマイホーム資金などの準備も余裕をもって進められるでしょう。

子どもがいる家族暮らしの生活費シミュレーション

子どもがいる3人〜4人家族の場合、支出はさらに増えます。家賃約15.1万円の物件に住んだと仮定すると、食費が10.2万円と増えるほか、教育費や習い事の費用がかかるようになります。支出合計は54.5万円程度にのぼり、手取りからの貯蓄可能額はほぼなくなってしまいます。子どもの成長にあわせて支出も変化するため、将来を見据えて計画的な家計管理が必要になってきます。

家賃や初期費用を抑えて賢く引越しをするコツ

引越しをする際、毎月の家賃だけでなく、賃貸契約時にかかる「初期費用」も大きなハードルになります。家賃の予算が上がれば上がるほど、それに比例して初期費用も高額になるため、あらかじめ相場を知り、賢く抑える工夫が必要です。ここでは、初期費用の目安と、費用を抑えるための具体的なコツをご紹介します。

初期費用の相場と分割払い・敷金礼金ゼロ物件の活用

賃貸物件の契約にかかる初期費用(敷金・礼金・仲介手数料・前家賃など)は、一般的に「家賃の約5ヶ月分」が相場と言われています。適正家賃である16万円の物件を選ぶと、初期費用だけで約80万円という大きな出費になります。この負担を抑えるには、「敷金・礼金ゼロ」の物件を探すのが効果的です。また、まとまったお金を用意するのが難しい場合は、初期費用を分割払いにできるサービスを利用することで、手元の資金を一気に減らさずに引越しが可能です。

家賃が安い物件を探す注目ポイント(築年数、駅距離など)

毎月の家賃や初期費用を根本から抑えたい場合は、物件の希望条件を少し見直してみるのもひとつの手です。例えば、最寄り駅から徒歩10分以上の物件や、築年数が経過している物件は家賃が相場より安く設定されています。また、鉄筋コンクリート造ではなく木造のアパートや、お風呂とトイレが一緒になったユニットバスの部屋、1階の部屋などを選ぶことでも、家賃をグッと抑えることができます。

まとめ:年収800万円の家賃は「手取りの3割以下」に抑えてゆとりある生活を

年収800万円の場合、毎月の手取り額は約46万〜50万円程度となります。この手取りをベースに考えると、無理なく支払える適正な家賃の目安は「14万〜16万円」です。当社の独自アンケートでも、多くの方がこの適正範囲内で住居費をコントロールし、しっかりと貯蓄を増やしていることが分かりました。一人暮らしや夫婦二人であれば十分にゆとりのある生活が送れますが、子どもがいるファミリー世帯になると教育費などがかさむため、家賃の設定には少し注意が必要です。また、引越しの際には家賃の約5ヶ月分にあたる高額な初期費用がかかるため、敷金・礼金ゼロ物件や分割払いサービスなどをうまく活用し、家計に負担をかけない賢いお部屋探しをしてください。

【本記事の独自アンケート調査概要】

・調査目的:年収800万円台世帯の家計状況、住居費、生活費、預貯金の実態把握

・調査対象:本人年収800万円台のITトレンドMoney会員

・有効回答数:158名

・調査期間:2025年12月26日〜2026年2月12日

・調査方法:インターネットによるアンケート調査

・主な調査項目:本人年収、家族構成、預貯金額、住居費、生活費