※本記事は一部PRを含みます。

不動産投資は、マンションやアパート、戸建てなどを購入し、家賃収入や売却益を得ることを目指す資産運用です。会社員の資産形成や老後資金づくりの選択肢として知られています。

一方で、不動産投資は元本保証ではありません。空室や修繕費、金利上昇、売却価格の下落などによって、想定より収支が悪化する可能性もあります。初心者が検討する際は、まず仕組みやリスク、必要資金を理解することが大切です。

本記事では、編集部の独自データで明らかになった初心者のリアルな不安や目的に触れながら、不動産投資の仕組み・メリット・リスク・始め方までを順に解説します。

仕組みやリスクを理解したうえで、まずは複数のサービスから情報収集することが大切です。まずは知名度の高い大手サービスで相談してみたい方は、不動産投資サービス「RENOSY(リノシー)」の資料請求や無料相談を検討してみてください。

不動産投資とは?初心者が知っておきたい基本

不動産投資とは、不動産を購入して貸し出し、家賃収入を得ることを目指す投資方法です。将来的に購入価格より高く売却できた場合は、売却益を得られる可能性もあります。

ただし、不動産は購入して終わりではありません。入居者募集や家賃回収、修繕、税金の支払いなど、購入後も管理が必要です。物件価格や家賃は市場環境によって変動するため、長期的な視点で考える必要があります。

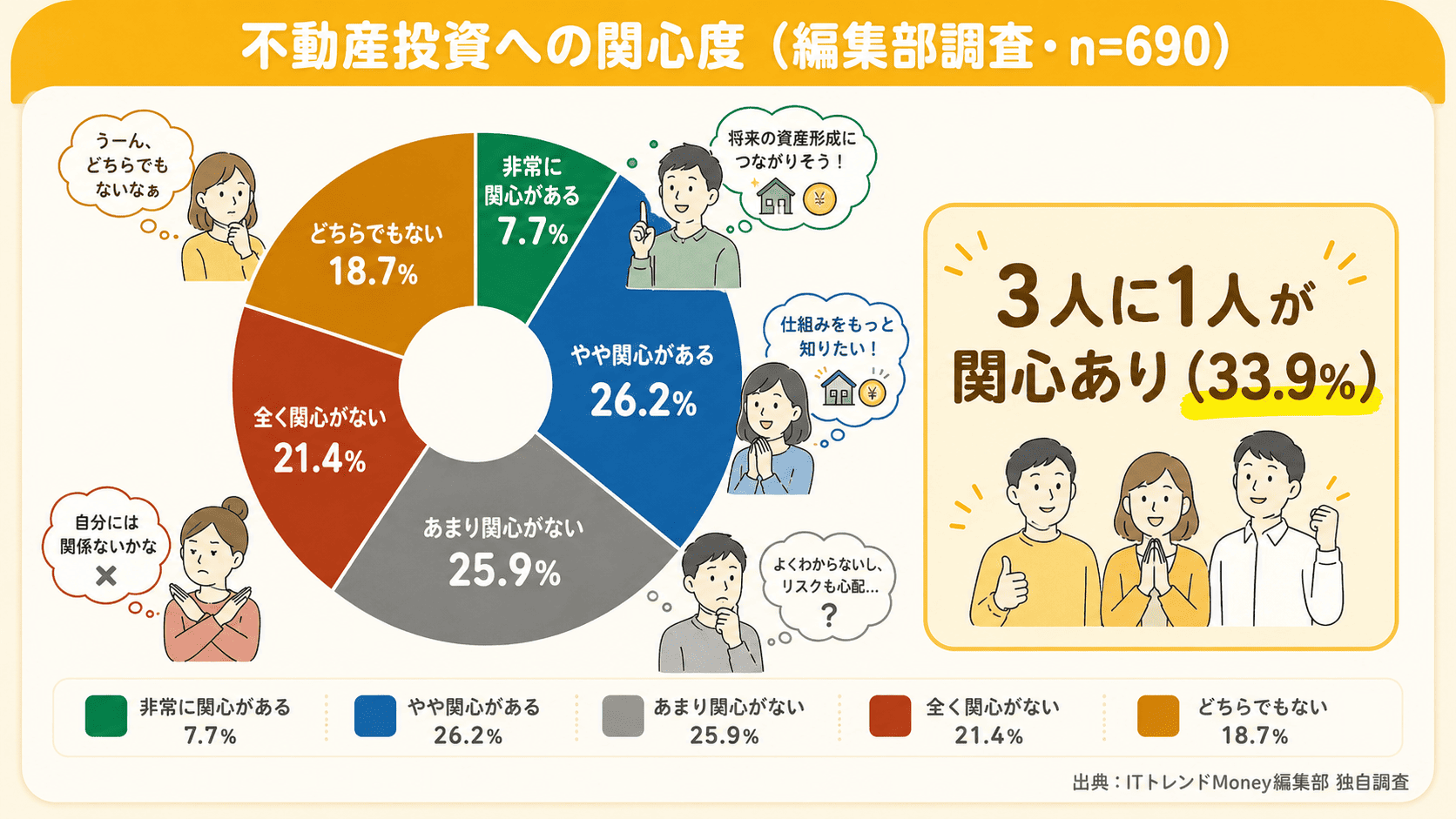

ITトレンドMoney編集部が行った独自調査によると、不動産投資に「関心がある」と答えた人は33.9%。一方で、老後の経済状況に「不安を感じる」と回答した人は68.6%にのぼり、将来不安を背景に不動産投資が改めて注目を集めています。

不動産投資は家賃収入や売却益を狙う資産運用

不動産投資の主な収益は、入居者から受け取る家賃収入です。毎月の家賃から、ローン返済や管理費、修繕費、税金などを差し引いた金額が手元に残ります。

また、物件を売却する際に購入時より高い価格で売れた場合は、売却益を得られることがあります。ただし、不動産価格は地域や築年数、周辺環境、市況によって変動します。家賃収入と売却価格の両方を見ながら、収支を考えましょう。

預金や株式投資との違い

預金は元本が保護される範囲や利息の仕組みが比較的わかりやすい一方、不動産投資は物件価格や入居状況によって収益が変わります。株式投資と比べると、日々の価格変動は見えにくいものの、売却までに時間がかかる点が特徴です。

また、不動産投資ではローンを活用するケースがあります。自己資金より大きな金額の物件を取得できる可能性がある反面、家賃が入らない期間でも返済は続きます。

不動産投資は元本保証ではない

不動産投資は、預貯金のように元本が保証されるものではありません。国土交通省の資料でも、不動産の価値は金融や不動産市場の動向によって元本割れする可能性があることを理解する必要があると示されています。

出典:個人投資家への不動産投資に関するアンケート調査結果について|国土交通省

また、サブリース契約を利用する場合でも、契約内容によっては保証賃料が減額される可能性があります。契約期間や賃料改定、解約条件は事前に確認しましょう。

出典:サブリース契約に関するトラブルにご注意ください!|国土交通省

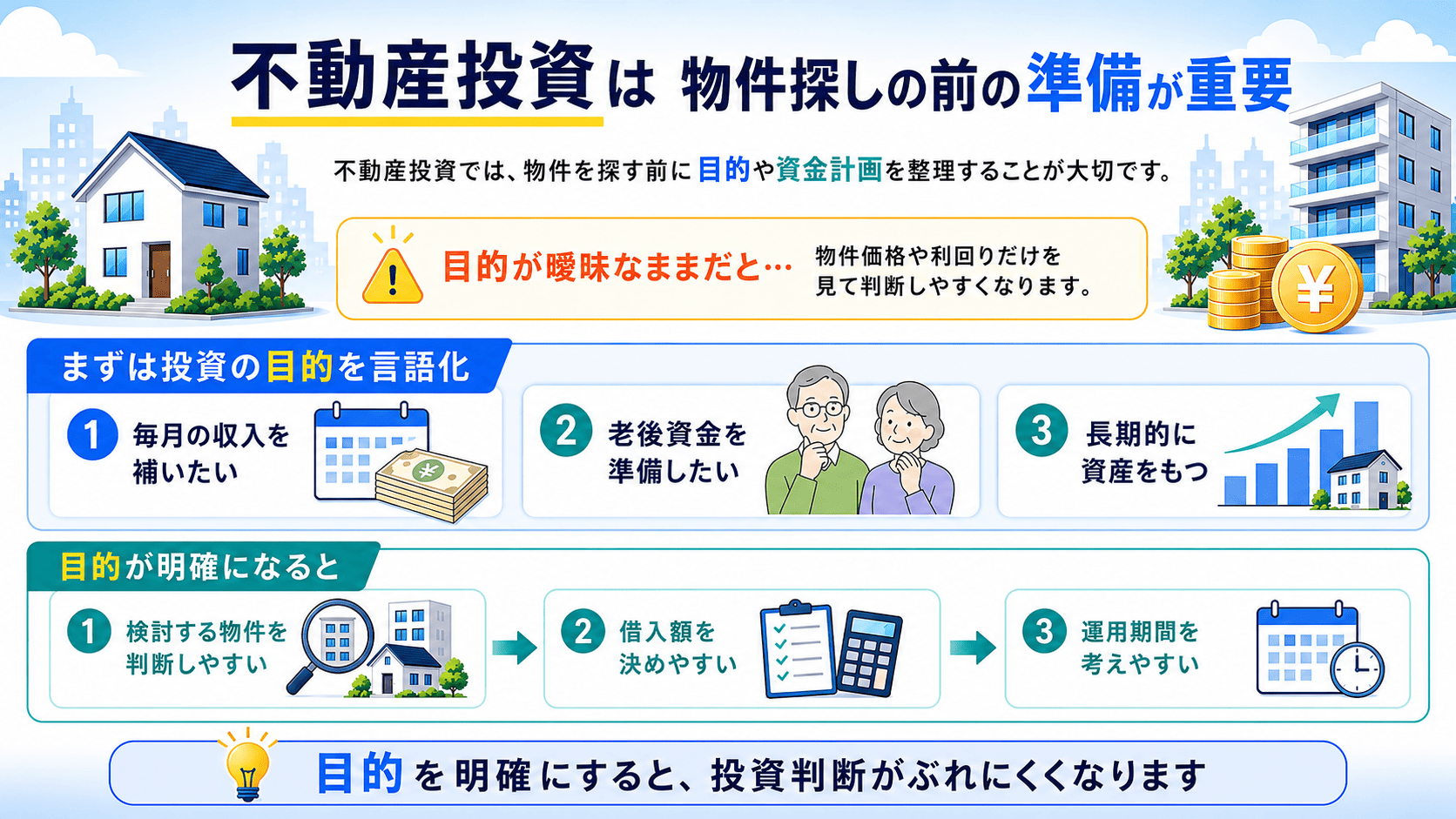

初心者が不動産投資を始める前に決めておきたいこと

不動産投資では、物件を探す前に目的や資金計画を整理することが重要です。目的が曖昧なまま進めると、物件価格や利回りだけを見て判断しやすくなります。

まずは、「毎月の収入を補いたい」「老後資金を準備したい」「長期的に資産をもつ」など、投資の目的を言語化しましょう。目的が明確になると、検討する物件や借入額、運用期間を判断しやすくなります。

投資目的を明確にする

不動産投資の目的は人によって異なります。毎月の家賃収入を重視する人もいれば、将来の売却や相続を見据えて検討する人もいます。

目的を決める際は、短期的な利益だけでなく、どのくらいの期間保有するのかを考えましょう。長期で保有する場合、築年数の経過に伴う修繕や家賃下落も想定する必要があります。

自己資金と借入可能額を確認する

不動産投資では、自己資金と金融機関のローンを組みあわせて購入を検討するケースがあります。借入を利用できれば、自己資金だけでは購入しづらい物件も検討対象になります。

ただし、借入可能額が大きいからといって、上限まで借りる判断は慎重に行いましょう。空室や修繕が発生した場合でも返済を続けられるか、生活費とは別に余裕資金を確保できるかを確認することが大切です。

毎月の収支と長期の出口を想定する

不動産投資では、家賃収入だけでなく支出も含めて収支を確認します。主な支出には、ローン返済、管理委託費、修繕積立金、固定資産税、火災保険料などがあります。

あわせて、将来売却する場合の出口も考えましょう。売却時の価格は、市場環境や物件状態に左右されます。購入前に、賃貸需要や周辺相場、将来の修繕予定を確認しておくと、判断材料を整理しやすくなります。

不動産投資の主な種類

不動産投資には、区分マンション、一棟マンション、アパート、戸建て、不動産小口化商品、REITなどがあります。投資対象によって、必要な資金や管理の手間、リスクの出方が異なります。

初心者は、どれか一つを正解と決めるのではなく、自分の資金状況や投資目的にあわせて比較することが大切です。以下の表で、主な種類ごとの特徴を確認しましょう。

種類 | 仕組み | 特徴 | 注意点 |

|---|---|---|---|

区分マンション投資 | マンションの一室を購入して貸し出す | 一棟物件と比べて購入金額を抑えやすく、比較対象にしやすい | 所有する部屋が空室になると、家賃収入が入らない |

一棟マンション・アパート投資 | 建物全体を所有し、複数の部屋を貸し出す | 複数戸から家賃収入を得られるため、1室の空室で収入がゼロになりにくい | 物件価格や修繕費が大きくなりやすい |

戸建て投資 | 一戸建て住宅を購入して貸し出す | ファミリー層の入居が見込めるエリアでは、長期入居につながる場合がある | 退去後の原状回復費や設備交換費が大きくなることがある |

不動産小口化商品 | 複数の投資家が資金を出しあい、不動産に投資する | 現物不動産を直接購入するより少額から検討できる場合がある | 商品ごとに手数料や換金性、運用期間が異なる |

REIT | 投資家から集めた資金で不動産を取得し、利益を分配する | 証券市場を通じて不動産に投資できる | 価格変動や分配金の変動リスクがある |

不動産投資のメリット

不動産投資には、家賃収入を見込める場合があることや、ローンを活用して資産形成を検討できる点があります。管理会社を利用すれば、日常的な入居者対応を任せることも可能です。

ただし、メリットはリスクと表裏一体です。収益が見込める一方で、空室や修繕、金利上昇によって収支が悪化する場合もあります。

家賃収入を見込める場合がある

不動産投資では、入居者がいる期間は毎月家賃収入を得られます。給与収入とは別の収入源をつくりたい人にとって、検討材料の一つになるでしょう。

ただし、家賃収入は入居が続くことを前提にしています。空室期間が長くなると収入が減り、ローン返済や管理費の負担が重くなります。

ローンを活用して資産形成を検討できる

不動産投資では、ローンを活用して物件を購入するケースがあります。自己資金だけでは購入できない物件を取得できる可能性がある点は、不動産投資の特徴です。

一方で、借入をすると返済義務が発生します。家賃収入が想定より少なくなった場合でも返済は続くため、無理のない借入額に抑える必要があります。

管理会社を活用することで本業と並行しやすくなる場合がある

管理会社に業務を委託すれば、入居者募集や家賃回収、設備トラブル対応などを任せられます。会社員が本業と並行して不動産投資を検討する場合、管理体制は重要な確認項目です。

ただし、管理会社に任せる場合は手数料が発生します。管理の範囲や費用、緊急時の対応内容を事前に確認しておきましょう。

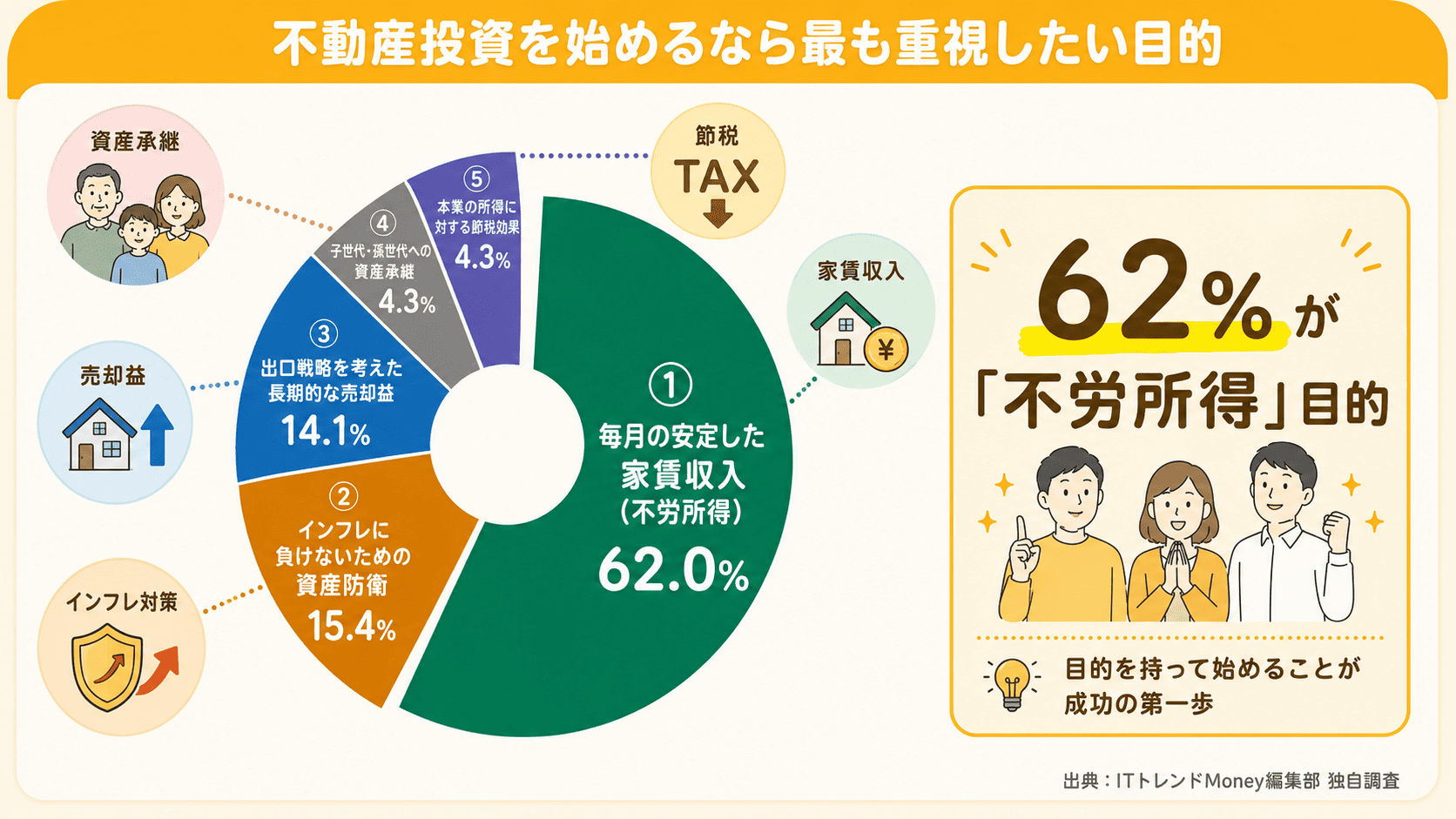

【編集部調査】始めるなら「不労所得」目的が約6割で圧倒的トップ

ITトレンドMoney編集部の独自調査で、「不動産投資を始めるなら最も重視したい目的」を聞いたところ、「毎月の安定した家賃収入(不労所得)」が62.0%で他を大きく引き離してトップとなりました。

順位 | 目的 | 回答率 |

|---|---|---|

1位 | 毎月の安定した家賃収入(不労所得) | 62.0% |

2位 | インフレに負けないための資産防衛 | 15.4% |

3位 | 出口戦略を考えた長期的な売却益 | 14.1% |

4位 | 子世代・孫世代への資産承継 | 4.3% |

5位 | 本業の所得に対する節税効果 | 4.3% |

調査結果からも、不動産投資の最大の魅力は「労働収入とは別の収入源を持てる」ことだと多くの人が認識していることがわかります。

不動産投資のリスク

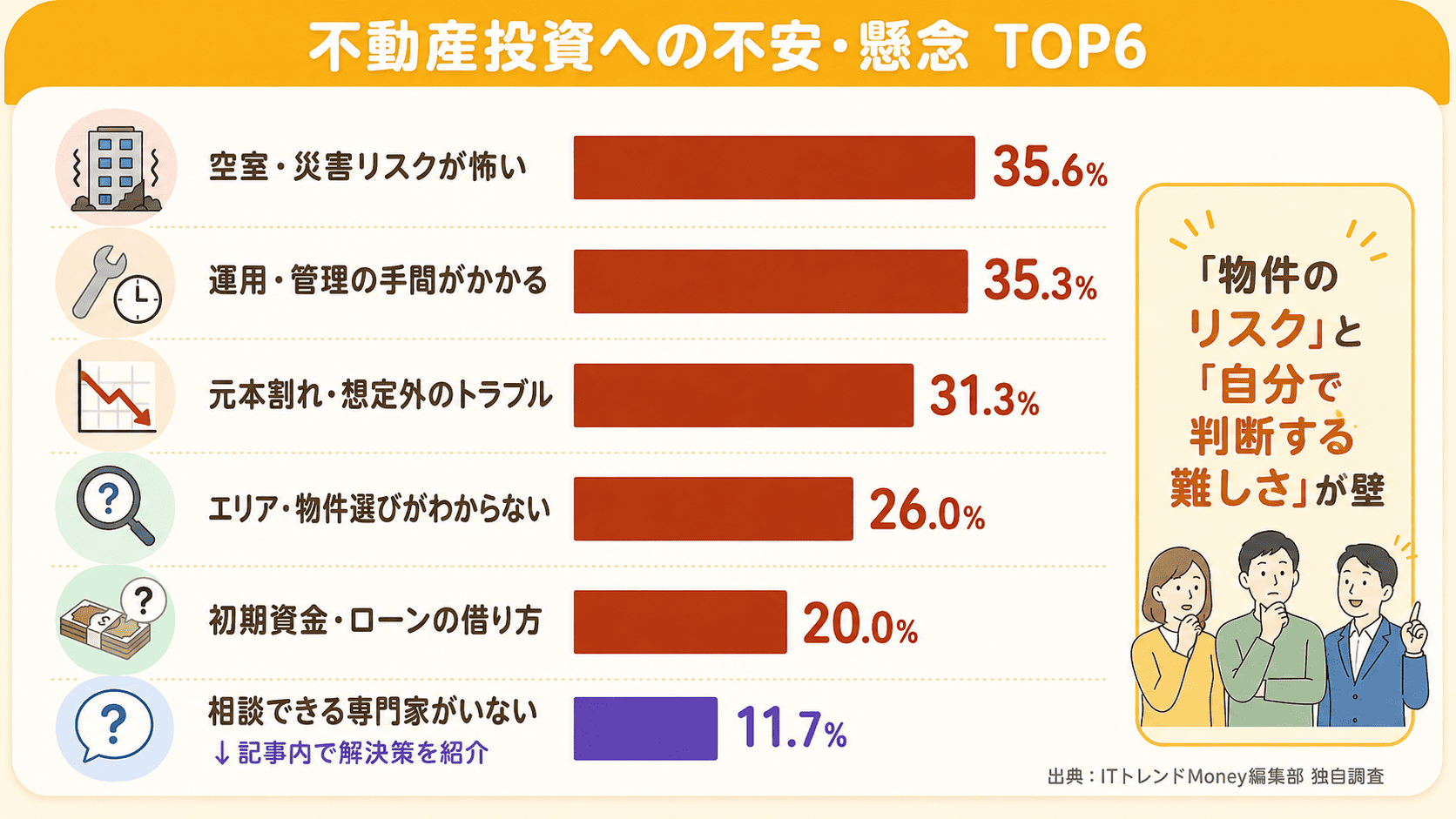

【編集部調査】不動産投資への不安・懸念TOP6

ITトレンドMoney編集部の独自調査では、不動産投資に対する不安・懸念として次の項目が上位に挙がりました(複数回答・最大3つ/n=690)。

順位 | 不安・懸念 | 回答率 |

|---|---|---|

1位 | 空室・災害などのリスクが怖い | 35.6% |

2位 | 運用や管理の手間がかかりそう | 35.3% |

3位 | 元本割れや想定外のトラブル | 31.3% |

4位 | どのエリア・物件を選べばよいかわからない | 26.0% |

5位 | 初期資金・ローンの借り方がわからない | 20.0% |

6位 | 相談できる専門家がいない | 11.7% |

回答の傾向からは、「物件そのもののリスク」と「自分で判断・運用する難しさ」の両方が初心者の壁になっていることがわかります。以下、それぞれのリスクと対策を順に確認していきましょう。

空室や家賃下落のリスク

空室が発生すると、その期間の家賃収入は得られません。入居者が決まるまでの期間が長引くほど、収支に影響します。

また、築年数の経過や周辺環境の変化によって、家賃を下げないと入居者が決まりにくくなる場合があります。購入前に、周辺の賃貸需要や家賃相場を確認しましょう。

国土交通省は不動産取引価格情報をもとにした不動産価格指数を公表しています。不動産価格は一定ではなく、市場の影響を受ける点を理解しておきましょう。

修繕費や管理費が増えるリスク

不動産は時間の経過とともに劣化します。給湯器やエアコン、水回り設備などは交換が必要になる場合があります。

区分マンションでは管理費や修繕積立金、一棟物件では外壁や屋根、共用部の修繕費も考慮が必要です。購入時の収支がよく見えても、将来の修繕費を含めると収益が下がることがあります。

金利上昇や返済負担のリスク

変動金利でローンを組む場合、金利が上昇すると返済額が増える可能性があります。返済額が増えても家賃収入が同じであれば、手元に残る金額は減ります。

ローンを利用する際は、現在の金利だけでなく、金利が上がった場合の収支も確認しましょう。金融機関から提示された条件を比較し、返済期間や金利タイプも検討する必要があります。

売却したいときにすぐ現金化できないリスク

不動産は株式や投資信託と比べると、売却までに時間がかかる傾向があります。買い手が見つからなければ、希望する時期や価格で売却できない場合があります。

また、売却時には仲介手数料や税金などの費用がかかります。将来売却する可能性がある場合は、購入前に売却時の条件も確認しましょう。

初心者が不動産投資で注意したい失敗例

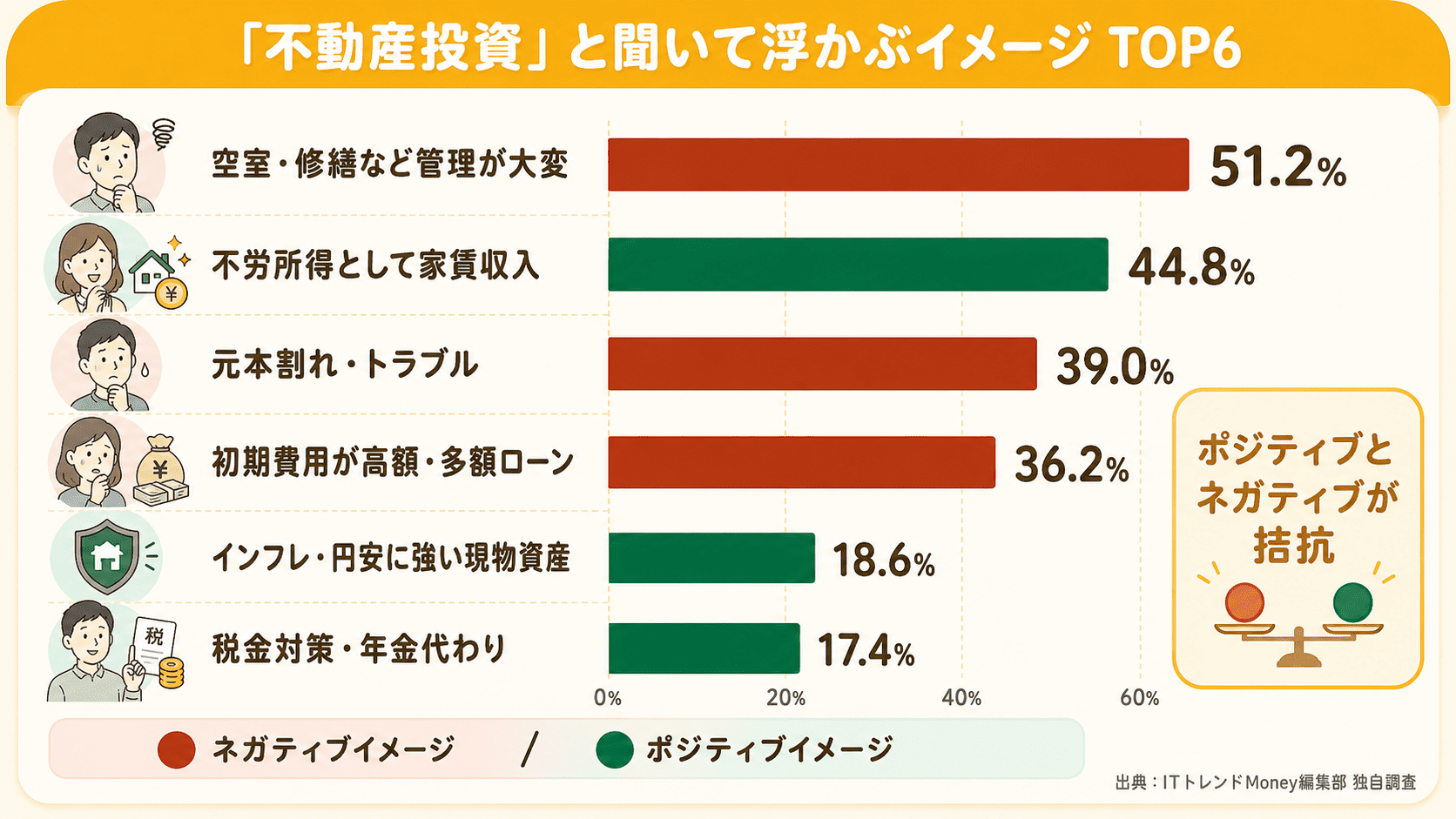

【編集部調査】「不動産投資」のイメージ、ポジティブとネガティブが拮抗

ITトレンドMoney編集部の独自調査では、「不動産投資」と聞いて浮かぶイメージとして以下が上位に挙がりました(複数回答・最大3つ/n=690)。

- 空室リスクや大規模修繕など、運用や管理が大変 ── 51.2%

- 不労所得として毎月安定した家賃収入が入る ── 44.8%

- 元本割れやトラブルなど、リスクが大きそう ── 39.0%

- 初期費用が高額で、多額のローンを抱えそう ── 36.2%

- インフレや円安に強い現物資産である ── 18.6%

ネガティブとポジティブのイメージがほぼ拮抗しているのが実態です。実際には、管理委託で運用の手間をほぼゼロにできたり、区分マンションなら小さな自己資金から始められたりと、「思い込みと実態のギャップ」を埋めることが失敗を避ける第一歩になります。以下に挙げる失敗例は、まさにそのギャップから生まれているケースが少なくありません。

利回りの数字だけを見て判断したり、営業担当者の説明をそのまま受け入れたりすると、想定外の負担や失敗につながる可能性があるので注意しましょう。

十分な資金を用意せずに始める

不動産投資では、物件購入時の自己資金だけでなく、購入後の修繕費や空室時の返済資金も必要です。余裕資金が少ない状態で始めると、想定外の支出に対応しづらくなります。

毎月の家計を圧迫しない範囲で、投資に回せる金額を確認しましょう。生活費や緊急資金とは分けて考えることが大切です。

表面利回りだけで判断する

表面利回りは、年間家賃収入を物件価格で割って算出する指標です。シンプルで比較しやすい一方、管理費や修繕費、税金、空室期間は反映されません。

実際の収支を確認するには、実質利回りや手残り額を見る必要があります。広告上の利回りだけで判断せず、支出を含めたシミュレーションを確認しましょう。

営業担当者の説明だけで判断する

営業担当者の説明は、物件を理解するうえで参考になります。ただし、最終判断は自分で情報を確認したうえで行う必要があります。

家賃相場、周辺の空室状況、修繕履歴、ローン条件などを複数の情報源で確認しましょう。疑問点が残る場合は、契約前に質問し、回答内容を記録しておくと判断材料になります。

契約内容やリスクを確認しない

不動産投資では、売買契約、ローン契約、管理委託契約、サブリース契約など、複数の契約が関係します。内容を十分に確認しないまま契約すると、後から想定と違う条件に気づく可能性があります。

特に、解約条件、費用負担、賃料改定、修繕範囲は確認しておきましょう。契約書の内容が理解しづらい場合は、専門家に相談する方法もあります。

初心者が不動産投資を始める流れ

不動産投資を始める流れは、情報収集、資金計画、会社比較、物件確認、契約、管理開始の順で進みます。初心者は、最初から物件を決めようとせず、段階ごとに確認しながら進めることが大切です。

国土交通省の調査では、不動産投資経験がない理由として、知識がない、損をしそうで怖いといった回答が相当数あるとされています。まずは基礎知識を整理し、リスクを理解するところから始めましょう。

出典:個人投資家への不動産投資に関するアンケート調査結果について|国土交通省

情報収集を行う

最初に、不動産投資の仕組みやリスクを学びます。書籍や公的機関の資料、不動産会社のセミナー、比較サイトなどを活用して、複数の情報に触れましょう。

情報収集では、メリットだけでなく失敗例やトラブル事例も確認することが大切です。リスクを知ることで、物件選びや契約時に確認すべき点が見えやすくなります。

投資目的と資金計画を整理する

情報収集の次に、投資目的と資金計画を整理します。毎月どの程度の収支を目指すのか、何年程度保有するのか、いくらまで自己資金を出せるのかを確認します。

あわせて、借入を利用する場合の返済額も試算しましょう。収入が減った場合や空室が続いた場合でも、返済を続けられるかが重要です。

複数の不動産会社に相談する

不動産投資会社に相談する際は、1社だけで判断せず、複数社から情報を集めましょう。会社によって扱う物件や得意なエリア、管理体制が異なります。

相談時には、リスクの説明があるか、質問に対して具体的に回答してくれるかを確認します。メリットだけを強調する会社には慎重な姿勢で向きあいましょう。

物件情報と収支シミュレーションを確認する

物件を検討する際は、価格や利回りだけでなく、立地、築年数、入居状況、周辺の賃貸需要を確認します。将来の修繕費や家賃下落も想定した収支シミュレーションが必要です。

シミュレーションでは、家賃が下がった場合や空室期間が発生した場合も試算しましょう。楽観的な前提だけでなく、保守的な前提で確認することが大切です。

契約内容やローン条件を確認する

購入を決める前に、売買契約やローン条件を確認します。金利、返済期間、繰上返済の条件、団体信用生命保険の内容などを見ておきましょう。

契約書類では、解約条件や違約金、管理委託の範囲も確認します。わからない点を残したまま契約しないことが重要です。

不動産投資会社を選ぶときの確認ポイント

不動産投資会社は、物件紹介だけでなく、資金計画や管理体制にも関わります。初心者にとって、会社選びは投資判断を左右する重要な要素です。

ただし、特定の会社だけを最適と判断するのではなく、複数社を比較して自分で選ぶ姿勢が大切です。説明内容や担当者の対応を確認し、判断材料を整理しましょう。

メリットだけでなくリスクも説明しているか

会社を比較する際は、リスクの説明があるかを確認しましょう。空室、家賃下落、修繕、金利上昇、売却時の価格変動などを丁寧に説明しているかが重要です。

メリットだけを強調し、「失敗しない」「確実」などの表現を使う場合は注意が必要です。不確実な要素を含む投資では、リスク説明の有無が大切な判断材料になります。

収支シミュレーションの前提が現実的か

収支シミュレーションを見る際は、家賃、空室率、修繕費、金利、売却価格の前提を確認します。前提が楽観的すぎると、実際の収支とのズレが大きくなる可能性があります。

空室期間や家賃下落を含めた試算があるか、修繕費が十分に見込まれているかを確認しましょう。複数パターンのシミュレーションを出してもらうと比較しやすくなります。

管理や売却まで相談できる体制があるか

不動産投資は、購入後の管理が収支に影響します。入居者募集や修繕対応、退去時の原状回復など、管理体制を確認しましょう。

将来的に売却する可能性がある場合は、売却サポートの有無も確認項目です。購入時だけでなく、保有中や売却時まで相談できる体制があると、長期的な判断材料が増えます。

【編集部調査】「相談できる専門家がいない」と感じる人へ

ITトレンドMoney編集部の独自調査では、不動産投資の不安として「相談できる専門家がいない」を挙げた人が11.7%いました。物件選定・収支シミュレーション・税務・出口戦略まで、不動産投資は専門知識が必要な領域が広く、信頼できるパートナー選びが成否を分けます。

初心者の方は、まずRENOSY(リノシー)など大手サービスから資料請求や無料相談を始めるのがおすすめです。

RENOSY(リノシー)の特徴は以下の通りです。

- 投資用不動産の売上実績No.1(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ)

- AIによるエリア・物件分析で、客観データに基づく物件選びが可能

- マンション・アパート・戸建て・海外不動産まで幅広いラインナップ

- 専用アプリで物件管理・収支確認がスマホ完結

- 顧客満足度 4.3点/5点(口コミ6,916件/2026年6月現在)

- 初回オンライン面談でPayPayポイント50,000円分プレゼント(条件・上限あり)

※キャンペーン内容は変更される可能性があります。最新情報は公式サイトをご確認ください。

不動産投資初心者に関するよくある質問

最後に、不動産投資初心者が疑問に感じやすい点を紹介します。制度や条件は個人の状況によって異なるため、具体的な判断は不動産会社や金融機関、税理士などに確認しましょう。

不動産投資はいくらから始められる?

必要な資金は、物件価格やローン条件、購入時の諸費用によって異なります。区分マンションと一棟物件では必要資金が大きく変わります。

購入時には、頭金だけでなく、登記費用、ローン関連費用、保険料、税金なども発生します。物件価格だけでなく、初期費用と購入後の運転資金を含めて確認しましょう。

会社員でも不動産投資はできる?

会社員でも不動産投資を検討することは可能です。給与収入がある場合、金融機関の融資審査で確認される材料の一つになります。

ただし、勤務先の副業規定やローン返済への影響は確認が必要です。管理会社を活用すれば日常業務を委託できますが、収支確認や契約判断は本人が行う必要があります。

不動産投資ローンと住宅ローンの違いは?

住宅ローンは、自分や家族が住む住宅を購入するためのローンです。一方、不動産投資ローンは、賃貸用物件を購入するためのローンです。

目的が異なるため、審査基準や金利、返済条件も異なります。自己居住用の住宅ローンを投資用物件に使うことはできません。用途にあったローンを確認しましょう。

不動産投資で節税はできる?

不動産投資では、減価償却費や借入金利、管理費などを経費として扱える場合があります。ただし、節税効果は所得状況や物件内容によって異なります。

節税だけを目的に始めると、収支が悪化した場合に負担が大きくなる恐れがあります。税務判断は個別性が高いため、税理士などの専門家に相談しましょう。

まずは情報収集から始めたい方へ

編集部調査でも、初期資金・ローン・物件選びに不安を抱える人は全体の2〜3割を占めました。リスクとリターンを正しく理解するには、実績のある不動産投資会社の資料を取り寄せて比較するのが最も効率的な第一歩です。

RENOSY(リノシー)なら、AI分析による物件提案と専任担当者の無料相談で、初心者でも納得して始められます。今なら初回オンライン面談でPayPayポイント50,000円分プレゼントのキャンペーンも実施中です。

※キャンペーン内容は変更される可能性があります。最新情報は公式サイトをご確認ください。

まとめ:初心者は仕組みとリスクを理解してから不動産投資を検討しよう

不動産投資は、家賃収入や長期的な資産形成を目指せる投資方法です。一方で、空室、家賃下落、修繕費、金利上昇、売却価格の下落など、さまざまなリスクがあります。

初心者は、物件を探す前に投資目的や資金計画を整理し、リスクを含めた収支シミュレーションを確認しましょう。複数の不動産会社から情報を集め、契約内容や管理体制を比較することも大切です。

不動産投資は、十分な知識と余裕資金をもとに検討することで、自分にあうかを判断しやすくなります。短期的な利益や表面的な利回りだけで判断せず、長期的な視点で慎重に進めましょう。

【免責事項】

本サービスは提携先の商品・サービスを紹介する広告プラットフォームであり、金融商品の販売・仲介・勧誘を行うものではありません。ご契約・お申し込みは、お客様と提携業者との間で直接行っていただきます。当社は契約の当事者にはなりません。最新の金利や条件は必ず遷移先の公式サイトにてご確認ください。投資や契約に関する最終的な判断は、お客様ご自身の責任で行っていただくようお願いいたします

【本記事で引用した独自調査について】

調査主体 | ITトレンドMoney編集部 |

調査方法 | インターネットリサーチ |

調査期間 | 2025年10月 |

調査対象 | 20代~80代以上の男女 |

有効回答数 | 690名 |

主な設問 | 不動産投資への関心度/始める際に重視したい目的/浮かぶイメージ/不安・懸念/検討中の他の資産運用/老後の経済状況への不安度/世代・年収・金融資産額 ほか |

設問形式 | 単一回答・複数回答(最大3つまで選択) |

※構成比は小数第2位を四捨五入しているため、合計が100%にならない場合があります。

※複数回答の設問は、回答数の合計が100%を超えます。