※本記事はPRを含みます。

利用明細に見覚えのない請求が並んでいるとき、まず取るべき行動は「カード会社への電話」です。不正利用が疑われる場合、時間が経つほど被害額が膨らむリスクがあります。ただし、慌てて動くと本来受けられたはずの補償を逃すことがあります。

この記事では、不正利用が疑われる請求の確認方法から、カード停止・警察届出・補償申請の正しい順序、補償が受けられない典型ケース、異議申し立ての方法、そして再発防止に有効なカード選びまでを順番に解説します。

まず確認:その請求は本当に不正利用か

「身に覚えがない」請求のすべてが不正利用とは限りません。焦って手続きを進める前に、以下の点を確認しておくと無駄な手間を省けます。

思い違いが多いパターン

状況 | 確認すべきこと |

|---|---|

家族の利用を忘れていた | 家族カード会員の利用履歴を確認する |

サブスクリプションの自動更新 | 動画配信・音楽・クラウドストレージ等の年次更新を確認する |

年会費の引き落とし | カードの更新月・入会月に発生することがある |

海外加盟店の請求 | 店舗名が英語・現地語で表示される場合がある |

ポイント交換や付帯サービスの利用 | 電子マネーチャージ・保険料等がまとめて引き落とされることがある |

上記に該当しない場合、または記憶にある請求と金額・日時が大幅にずれている場合は、不正利用の可能性があります。

不正利用と判断するポイント

以下のいずれかに当てはまる場合は、不正利用として対処手順に進んでください。

カードが手元にあるにもかかわらず、見知らぬ店舗・サービスでの利用履歴がある。海外在住でないのに海外の加盟店からの請求がある。カード番号だけで決済できるサービス(ネット通販等)での購入で、自分が注文した覚えがない。カード会社から「異常な利用パターンを検知した」という通知が届いている。

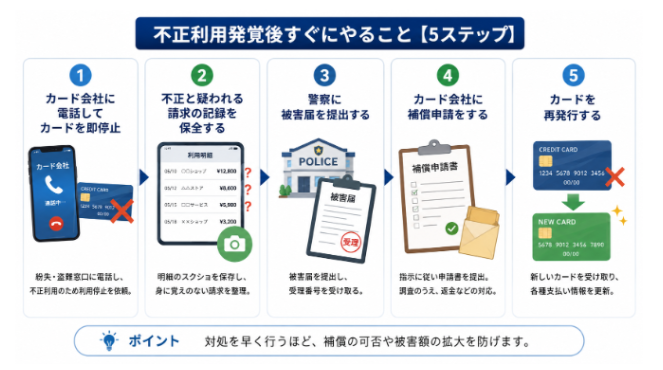

不正利用発覚後すぐにやること

対処の速さが補償の可否と被害額の最終的な大きさを左右します。以下の順序で動いてください。

Step 1:カード会社に電話してカードを即停止する

まず「カード裏面」または「カード会社の公式サイト」に記載されている紛失・盗難窓口に電話します。多くのカード会社は24時間365日対応しています。電話口では「不正利用が疑われるため利用停止をお願いしたい」と伝えれば手続きが始まります。

電話の際に手元に用意するもの:カード番号または会員番号(カード裏面または会員ページ)、本人確認情報(生年月日・住所・登録電話番号)、不正と疑われる請求の日時・金額・加盟店名。

アプリやWebから一時停止できるカード会社も増えています。ただし「一時停止」は翌日に自動解除されることがあるため、必ず電話で正式な利用停止を行ってください。

Step 2:不正と疑われる請求の記録を保全する

カード停止後すぐに、利用明細のスクリーンショットを撮って保存してください。後の補償申請・警察届出で「いつ・どこで・いくら」が必要になります。カード会社のアプリや会員サイトにログインして、直近3ヶ月分の明細を確認し、身に覚えのない請求をリストアップしておくと手続きがスムーズです。

Step 3:警察に被害届を提出する

最寄りの警察署または交番に赴き、クレジットカードの不正利用被害として被害届を提出します。受理されると「受理番号(被害届受理番号)」が発行されます。この番号をカード会社の補償申請時に提出することで、手続きが円滑に進むケースがほとんどです。

なお、警察への届出が補償の絶対条件かどうかはカード会社によって異なります。JCBなど大手カード会社の公式ページでは警察届出を必須条件として明記していないケースもありますが、届け出ておくほうが補償審査で有利に働くため、省略しないことをお勧めします。

Step 4:カード会社に補償申請をする

利用停止の手続き後、カード会社の指示に従い補償申請の書類を提出します。多くの場合、カード会社から「異議申し立て書」または「不正利用申告書」が郵送または電子送付されるため、必要事項を記入して返送します。調査の結果、不正利用と認定されれば請求が取り消されるか、すでに引き落とされた金額が返金されます。調査期間は通常1週間〜数ヶ月で、返金処理は認定後1〜2週間程度が目安ですが、調査内容によってはそれ以上かかる場合があります(各社の案内より)。

Step 5:カードを再発行する

利用停止したカードは同じ番号では使えなくなります。カード会社に「再発行」を依頼すると、新しい番号のカードが発行されます。再発行後は、旧カード番号で登録していたサブスクリプション・公共料金・通販サイト等の支払い情報を新しい番号に更新してください。

補償が受けられる条件と対象外になるケース

不正利用被害に対する補償は、すべての場合に受けられるわけではありません。補償の可否を判断する基準を正確に理解しておくことが重要です。

補償が受けられる主な条件

条件 | 内容 |

|---|---|

届出の期限 | 利用明細がカード会員に到達してから60日以内に届け出ること(JCB・セゾン等の規約で「明細通知後60日以内」と明記) |

カードの管理状況 | 善良な管理者として適切にカードを管理していたこと(カードを他人に貸していない等) |

調査への協力 | カード会社の調査に誠実に協力すること |

虚偽申告がないこと | 申告内容に嘘や誇張がないこと |

補償対象外になる典型ケース

以下のいずれかに当てはまる場合、補償が受けられないことがあります。

家族による利用:名義人本人以外の家族がカードを無断使用した場合、カード規約上「第三者への貸与」として補償対象外になるケースが多くあります。

暗証番号が使用されていた場合:暗証番号を正しく入力した取引は「本人の意思による利用」とみなされやすく、補償が難しくなります。暗証番号の管理に過失があったと判断された場合も同様です。

カード情報を第三者に教えていた場合:フィッシングサイトや詐欺電話でカード番号・有効期限・セキュリティコードを自ら入力・伝えていた場合、「管理上の過失あり」と判断されることがあります。

届出期限を過ぎた場合:60日の届出期限を超えると、補償が適用されなくなります。明細は届いたらすぐに確認する習慣をつけてください。

補償されなかった時の次の手

カード会社から補償を断られた場合でも、いくつかの対抗手段があります。

まず、カード会社に対して「異議申し立て」を行うことができます。判断の根拠となった具体的な情報の開示を求め、自分に管理上の過失がなかったことを示す証拠(フィッシングメールの受信履歴・詐欺サイトのURL等)を追加で提出します。

次に、消費者センター(消費者ホットライン:188)に相談する方法があります。第三者機関としての助言を受けることで、カード会社との交渉が前進することがあります。

また、分割払いやリボ払いで購入した商品・サービスが不正に利用された場合、「支払停止の抗弁」制度を使って支払いを一時拒否できる場合があります。これはカード規約ではなく割賦販売法に基づく権利です。ただし、一括払いや利用総額が一定額未満の場合は適用対象外になります。

クレジットカード不正利用の主な手口

不正利用の手口を知っておくと、再発防止に直結します。件数が多い手口から順に解説します。

フィッシング詐欺

銀行・宅配業者・ECサイト・カード会社を装ったメールやSMSが届き、偽サイトに誘導されてカード番号・有効期限・セキュリティコードを入力させる手口です。URL・送信元アドレスが本物のサービスと酷似しているため、注意が必要です。正規のカード会社はメールやSMSでカード番号や暗証番号を求めることはありません。

スキミング

ATMや店頭のカードリーダーに細工された機器(スキマー)が取り付けられ、カードのデータが読み取られる手口です。物理カードに番号が記載されている従来型のカードで発生しやすく、偽造カードが作成されて不正利用されます。

ネット通販での不正決済(カード番号の不正使用)

ネット決済ではカードの物理的な存在なしにカード番号・有効期限・セキュリティコードだけで決済できます。これらの情報がデータ漏洩やフィッシングで盗まれると、カードが手元にあっても不正利用されます。

加盟店からのデータ漏洩

過去に利用した通販サイトや飲食店のシステムが攻撃を受け、保存されていたカード情報が流出するケースです。自分自身は何も操作していなくても被害を受けます。日本クレジット協会の集計によると、2025年の不正利用被害額は510.5億円(前年比8.0%減)で、そのうち番号盗用被害が475.4億円(約93%)を占めています

出典:クレジットカード不正利用被害の集計結果について|日本クレジット協会

なりすまし購入

氏名・住所・生年月日・カード情報が揃うと、本人確認が甘い通販サイトでは他人がなりすまして商品を購入できます。個人情報の流出とカード情報の流出が組み合わさった手口です。

不正利用を防ぐ対策とカード選びのポイント

被害を完全にゼロにすることは難しいですが、以下の対策でリスクを大幅に下げられます。

すぐにできる設定・習慣

利用通知メール・アプリアラートをオンにする:カードが使われるたびにスマホに通知が来る設定にしておくと、不正利用に数分以内で気づけます。多くのカードアプリで無料設定できます。

3Dセキュア(本人認証サービス)を有効にする:対応している通販サイトでの決済時に、ワンタイムパスワードや生体認証が追加で求められる仕組みです。カード番号だけが盗まれても決済を通らなくなります。

利用明細を月に1回以上確認する:届出期限が60日のため、月1回の確認習慣があれば期限内に対応できます。

公共Wi-Fiでの決済を避ける:セキュリティが不明な公共Wi-Fiでは通信が傍受されるリスクがあります。決済はモバイルデータ通信で行うのが安全です。

ナンバーレスカードが不正利用対策になる理由

従来のクレジットカードは券面にカード番号・有効期限・名義人名が印字されています。これらが他人に見られると、ネット通販での不正決済に悪用されるリスクがあります。ナンバーレスカードは券面に番号が印字されておらず、カード番号はアプリ上でのみ確認できます。そのため、財布の中を盗み見られてもカード情報が漏れる心配がありません。スキミングに対しても、ICチップが読み取られることで情報が盗まれるリスクは残りますが、番号を視覚的にコピーされるリスクは消えます。

DBのナンバーレスカード比較

カード名 | 年会費 | 通常還元率 | 特徴 |

|---|---|---|---|

三井住友カードゴールド(NL) | 5,500円(年100万円利用で翌年以降永年無料) | 0.5%(対象コンビニ・飲食店で最大7%) | ナンバーレス。国内外旅行保険・ショッピング補償付帯。100万円修行で実質無料化 |

Amazon Mastercard | 永年無料 | 1.0%(Amazon利用で1.5〜2.0%) | ナンバーレス。年会費無料で海外旅行保険・ショッピング保険付帯 |

JCBゴールド | 11,000円(初年度無料・WEB入会) | 0.5%(JCBオリジナルシリーズ加盟店で高還元) | ナンバーレス。海外旅行保険最高1億円(自動付帯)。航空機遅延保険あり |

メルカード | 永年無料 | 1.0%(メルカリ利用で最大4%) | ナンバーレス。メルカリ利用者向け。付帯保険なし |

各カードの詳細は下記の解説ページでご確認ください。

年会費無料で不正利用補償が手厚いカード

ナンバーレスではないものの、不正利用補償制度が整っている年会費無料カードとして、楽天カード・dカードがあります。いずれも不正利用が確認された場合の補償制度を備えており、発行枚数の多さから実績・口コミも豊富です。

まとめ:不正利用発覚から解決までの流れ

クレジットカードの不正利用に気づいたら、①カード会社に電話して即停止→②明細を保全→③警察へ被害届→④補償申請→⑤カード再発行、の順で動いてください。この流れを守ることが、補償を確実に受けるための基本です。

補償が受けられるかどうかは「60日以内の届出」「管理上の過失がないこと」「調査への協力」が主な判断基準です。補償を断られた場合は異議申し立てと消費者センターへの相談という選択肢があります。

再発防止としては、利用通知アラートの設定・3Dセキュアの有効化・ナンバーレスカードへの切り替えが有効です。年会費無料帯のナンバーレスカードとしてはAmazon MastercardやメルカードがDBに登録されています。

カード選びについてはクレジットカード比較ページで条件を絞り込んで検討してください。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。