※本記事には一部PRを含みます。

クレジットカードに付帯する海外旅行保険を選ぶ際に最初に確認すべきことは、「自動付帯か利用付帯か」と「海外での疾病治療費用の補償額」の2点です。この2点を押さえるだけで、旅行頻度と年会費のバランスで絞り込めます。

この記事では、ITトレンドMoney編集部が付帯方式・海外補償額・年会費コスパ・保険充実度の4軸でスコアリングし、海外旅行保険が付帯する14枚を比較します。

自動付帯と利用付帯の違いを最初に確認する

海外旅行保険の付帯方式には「自動付帯」と「利用付帯」の2種類があり、適用条件が大きく異なります。

付帯方式 | 適用条件 | 注意点 |

|---|---|---|

自動付帯 | カードを持っているだけで適用(旅行代金の支払い不要) | 年会費を払い続ける限り海外旅行時に常時有効 |

利用付帯 | 旅行代金(交通費・宿泊費・ツアー代等)をそのカードで支払った場合のみ適用 | カードを持っていても支払いをしなければ保険が適用されない |

年会費無料カードのほとんどは利用付帯です。出発前に「空港までの交通費」や「宿泊の一部」をカードで払っておけば条件を満たせるため、使い方次第で利用付帯カードでも有効に活用できます。一方で「旅行直前に申し込んで無条件で補償されると思っていた」という誤解が起きやすいのも利用付帯カードです。

ITトレンドMoney編集部のスコアリング基準

評価軸 | 重み | 評価の基準 |

|---|---|---|

付帯方式 | 30% | 自動付帯のみ=★5、自動+利用の組み合わせ=★4、利用付帯のみ=★2 |

海外補償額 | 30% | 1億円=★5、5,000万円=★4、3,000万円=★3、2,000万円=★2、1,000万円以下=★1 |

年会費コスパ | 25% | 永年無料=★5、〜2,500円=★4、〜6,000円=★3、〜15,000円=★2、15,001円超=★1 |

保険充実度 | 15% | 自動付帯+国内旅行保険+ショッピング等充実=★5、国内旅行保険あり=★4、海外旅行保険+αあり=★3、海外のみ(基本)=★2、海外のみ(低補償)=★1 |

海外旅行保険付きクレジットカード14枚 スコア比較表

順位 | カード名 | スコア | 付帯方式 | 海外補償額 | コスパ | 充実度 | 年会費 |

|---|---|---|---|---|---|---|---|

1位 | JCBゴールド | 85点 | ★★★★★ | ★★★★★ | ★★ | ★★★★★ | 11,000円 |

2位 | アメリカン・エキスプレス・ゴールド・プリファード・カード | 80点 | ★★★★★ | ★★★★★ | ★ | ★★★★★ | 39,600円 |

3位 | アメリカン・エキスプレス・プラチナカード | 80点 | ★★★★★ | ★★★★★ | ★ | ★★★★★ | 165,000円 |

4位 | ANAカード(一般) | 74点 | ★★★★★ | ★ | ★★★★ | ★★★★ | 2,200円 |

5位 | JALカード(普通カード) | 74点 | ★★★★ | ★★★ | ★★★★ | ★★★★ | 2,200円 |

6位 | 楽天プレミアムカード | 73点 | ★★★★ | ★★★★ | ★★ | ★★★★★ | 11,000円 |

7位 | JCBプラチナ | 62点 | ★★ | ★★★★★ | ★ | ★★★★★ | 27,500円 |

8位 | リクルートカード | 61点 | ★★ | ★★ | ★★★★★ | ★★★★ | 永年無料 |

9位 | ダイナースクラブカード | 59点 | ★★ | ★★★★★ | ★ | ★★★★ | 24,200円 |

10位 | 三井住友カード(NL) | 55点 | ★★ | ★★ | ★★★★★ | ★★ | 永年無料 |

11位 | JCBカードW | 55点 | ★★ | ★★ | ★★★★★ | ★★ | 永年無料 |

12位 | 楽天カード | 55点 | ★★ | ★★ | ★★★★★ | ★★ | 永年無料 |

13位 | 三井住友カードゴールド(NL) | 54点 | ★★ | ★★ | ★★★ | ★★★★★ | 5,500円(年100万達成で永年無料) |

14位 | エポスカード | 49点 | ★★ | ★ | ★★★★★ | ★★ | 永年無料 |

1位〜14位 詳細解説

1位 JCBゴールド(85点):自動付帯・1億円補償のゴールドカード

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

自動付帯(★5) | 最高1億円(★5) | 11,000円(★2) | 国内+遅延+ショッピング(★5) |

JCBゴールドは海外旅行傷害保険が自動付帯で最高1億円という補償額を備えています(JCBカード公式サイトより)。旅行代金をカードで支払わなくても、カードを保有しているだけで保険が適用されます。国内旅行傷害保険・国内外航空機遅延保険・ショッピングガード保険も付帯しており、旅行時の補償を一枚で包括的にカバーできます。本記事のスコアリングで14枚中1位の評価です。年会費11,000円の負担をどう考えるかが選択のポイントです。年2〜3回の海外旅行で毎回別途旅行保険に加入する場合、1回あたり3,000〜6,000円程度かかるとすると、年会費との比較が判断材料になります。

詳細はJCBゴールドの解説ページをご覧ください。

2位 アメリカン・エキスプレス・ゴールド・プリファード・カード(80点):自動付帯・海外1億円+国内5,000万円

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

自動付帯(★5) | 海外最高1億円(★5) | 39,600円(★1) | 国内5,000万+ショッピング500万(★5) |

アメリカン・エキスプレス・ゴールド・プリファード・カードは海外旅行傷害保険が自動付帯で最高1億円、国内旅行傷害保険も自動付帯で最高5,000万円という補償体制です(アメックス公式サイトより)。ショッピング・プロテクション(購入から90日間・年間最高500万円)も付帯しており、旅行中の買い物の補償も手厚い設計です。年会費39,600円という高さが年会費コスパ軸での評価を下げていますが、旅行保険の補償内容自体は本記事で高い水準にあります。頻繁に海外出張・旅行があり、旅行保険に別途加入するコストをかけたくない方向けの選択肢です。

詳細はアメックスゴールドプリファードの解説ページをご覧ください。

3位 アメリカン・エキスプレス・プラチナカード(80点):自動付帯・最高1億円・最上位の補償体制

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

自動付帯(★5) | 海外最高1億円(★5) | 165,000円(★1) | 国内5,000万+充実(★5) |

アメリカン・エキスプレス・プラチナカードは海外・国内ともに旅行傷害保険が自動付帯で、海外最高1億円・国内最高5,000万円という補償額です(アメックス公式サイトより)。旅行保険以外にもプライオリティ・パス・ホテル優待・コンシェルジュサービス等の特典が含まれており、旅行保険は多数ある特典の一つという位置づけです。年会費165,000円の負担は大きいため、旅行保険の目的だけで選ぶカードではありません。旅行頻度が非常に高く、プラチナ特典を総合的に活用できる方向けです。

詳細はアメックスプラチナの解説ページをご覧ください。

4位 ANAカード(一般)(74点):年会費2,200円で自動付帯・マイルも貯まる

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

自動付帯(Visa/MC版)(★5) | 最高1,000万円(★1) | 2,200円(★4) | 国内旅行保険あり(★4) |

ANAカード(一般)は年会費2,200円(初年度無料)で海外旅行傷害保険が自動付帯します(Visa/Mastercard版は自動付帯、JCB版は一部利用付帯の場合あり。最新は公式で要確認)。補償額は最高1,000万円と他のゴールドカードと比べると低い水準ですが、ANA便の搭乗ボーナスマイル(区間基本マイル+10%)や毎年の継続1,000マイルも同時に得られるため、ANA便をよく利用する方にはトータルコスパが高い選択肢になります。旅行保険を主目的とするよりも、マイルを貯めながら保険も付帯させたい方向けです。

詳細はANAカード(一般)の解説ページをご覧ください。

5位 JALカード(普通カード)(74点):自動1,000万円+利用2,000万円の二段構成

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

自動+利用付帯(★4) | 最高3,000万円(★3) | 2,200円(★4) | 国内旅行保険あり(★4) |

JALカード(普通カード)は年会費2,200円(初年度無料)で、海外旅行傷害保険が自動付帯1,000万円+利用付帯2,000万円の合計最高3,000万円という二段構成になっています(JALカード公式サイトより)。旅行代金をカードで支払えば最大3,000万円の補償が受けられ、支払いがない場合でも1,000万円の自動付帯分が有効です。国内旅行傷害保険(最高1,000万円)も付帯しています。JAL便をよく利用する方にとっては搭乗ボーナスマイルとの組み合わせで実質的なコスパが高まります。

詳細はJALカード(普通カード)の解説ページをご覧ください。

6位 楽天プレミアムカード(73点):自動付帯・5,000万円・プライオリティ・パス付き

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

自動+利用付帯(★4) | 最高5,000万円(★4) | 11,000円(★2) | 国内5,000万+ショッピング(★5) |

楽天プレミアムカードは海外旅行傷害保険が自動付帯4,000万円+利用付帯1,000万円の合計最高5,000万円、国内旅行傷害保険も自動付帯で最高5,000万円です(楽天カード公式サイトより)。年会費11,000円でプライオリティ・パス(世界1,400か所以上の空港ラウンジ無料利用)が付帯しており、空港ラウンジを年に複数回利用する場合は年会費の元を取りやすい設計です。楽天市場での高還元も同時に得られます。

詳細は楽天プレミアムカードの解説ページをご覧ください。

7位 JCBプラチナ(62点):利用付帯・1億円・付帯サービス充実のプラチナカード

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

利用付帯(★2) | 最高1億円(★5) | 27,500円(★1) | 国内1億+遅延+スマホ保険(★5) |

JCBプラチナは海外旅行傷害保険(利用付帯・最高1億円)・国内旅行傷害保険(利用付帯・最高1億円)に加え、国内外航空機遅延保険・ショッピングガード保険・スマートフォン保険も付帯する充実した内容です(JCBカード公式サイトより)。利用付帯のため旅行代金をカードで支払う必要がありますが、補償額の水準は本記事14枚の中でも高い位置にあります。年会費27,500円はプラチナカードの中では比較的抑えられており、保険の充実度と年会費のバランスを重視する方に向いています。

詳細はJCBプラチナの解説ページをご覧ください。

8位 リクルートカード(61点):永年無料・国内旅行保険も付いてコストゼロ

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

利用付帯(★2) | 最高2,000万円(★2) | 永年無料(★5) | 国内旅行保険あり(★4) |

リクルートカードは年会費永年無料で海外旅行傷害保険(利用付帯・最高2,000万円)と国内旅行傷害保険(利用付帯・最高1,000万円)の両方が付帯します。「年会費ゼロで旅行保険も欲しい」という場合の選択肢として、本記事の永年無料カードの中ではスコアが最も高い評価です。基本還元率1.2%という高さも兼ね備えており、旅行保険付きカードの中でコスト面の優位性があります。補償額2,000万円は渡航先によっては不足する場合もあるため、複数カードの保険を組み合わせる方法も選択肢のひとつです。

詳細はリクルートカードの解説ページをご覧ください。

9位 ダイナースクラブカード(59点):利用付帯・1億円・ゴルファー保険付帯

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

利用付帯(★2) | 最高1億円(★5) | 24,200円(★1) | 国内1億+ゴルファー保険(★4) |

ダイナースクラブカードは海外・国内旅行傷害保険がともに利用付帯で最高1億円です(2025年4月1日出発分より補償内容が変更されています。最新内容は公式サイトでご確認ください)。ゴルファー保険も付帯しており、ゴルフを趣味にする方向けの特典が充実しています。ダイナースクラブは加盟店数がVisa/Mastercardより少ないため、海外利用時には対応加盟店の確認が必要です。

詳細はダイナースクラブカードの解説ページをご覧ください。

10〜12位 三井住友カード(NL)・JCBカードW・楽天カード(各55点):年会費無料・利用付帯2,000万円の3枚

カード名 | 付帯方式 | 海外補償額 | 年会費 | 特記 |

|---|---|---|---|---|

三井住友カード(NL) | 利用付帯(★2) | 最高2,000万円(★2) | 永年無料(★5) | コンビニ最大7%と組み合わせ向け |

JCBカードW | 利用付帯(★2) | 最高2,000万円(★2) | 永年無料(★5) | 18〜39歳限定・Amazon高還元 |

楽天カード | 利用付帯(★2) | 最高2,000万円(★2) | 永年無料(★5) | 楽天市場3%以上と組み合わせ向け |

この3枚は年会費永年無料で海外旅行傷害保険(利用付帯・最高2,000万円)が付帯している点で共通しています。旅行保険を主目的に持つというよりも、ポイント還元や日常利用をメインとしつつ旅行時の保険も一定確保したい場合のサブカード的な活用に向いています。

詳細はそれぞれの解説ページをご覧ください:三井住友カード(NL)・JCBカードW・楽天カード

13位 三井住友カードゴールド(NL)(54点):利用付帯・国内旅行保険も2,000万円

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

利用付帯(★2) | 最高2,000万円(★2) | 5,500円→条件付無料(★3) | 国内2,000万+ショッピング(★5) |

三井住友カードゴールド(NL)は海外・国内ともに旅行傷害保険が利用付帯で最高2,000万円です(三井住友カード公式サイトより)。年間100万円以上の利用で翌年以降永年無料になるため、条件達成後はコストゼロで保険を維持できます。ショッピング補償も付帯しており、旅行時の保険を含めたトータルの保険充実度は評価軸で★5です。コンビニ・ファミレスでの最大7%還元も継続されるため、日常利用と旅行保険を兼ねるゴールドカードとして検討できます。

詳細は三井住友カードゴールド(NL)の解説ページをご覧ください。

14位 エポスカード(49点):利用付帯・2023年10月に付帯方式が変更・年会費無料

付帯方式 | 海外補償額 | 年会費 | 充実度 |

|---|---|---|---|

利用付帯(2023年10月変更)(★2) | 疾病治療費用最高270万円(★1) | 永年無料(★5) | 海外のみ(★2) |

エポスカードは2023年10月1日以降、海外旅行傷害保険が自動付帯から利用付帯に変更されました(エポスカード公式サイトより)。疾病治療費用の上限が270万円と他のカードと比べて低い水準であるため、医療費が高額になる地域では補償が不足する可能性があります。年会費永年無料という点は維持コストの面で強みですが、旅行保険を主目的にする場合は補償内容を確認した上で判断することが必要です。エポスゴールドカード(招待制・年会費永年無料になる場合あり)に切り替えると保険内容が改善されます。

詳細はエポスカードの解説ページをご覧ください。

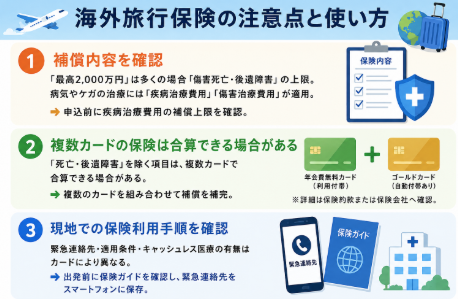

海外旅行保険の注意点と使い方

クレジットカードに付帯する海外旅行保険を実際に使う際には、以下の点を事前に把握しておく必要があります。

一つ目の注意点は、補償内容の構成を確認することです。「最高2,000万円」という数字は多くの場合「傷害死亡・後遺障害」の上限額です。旅行中に最も発生しやすいリスクは病気や怪我による病院受診・入院であり、この場合に適用されるのは「疾病治療費用」「傷害治療費用」の補償項目です。申込前に疾病治療費用の補償上限を確認することが現実的なリスク管理につながります。

二つ目の注意点は、複数カードの保険は合算できる場合があることです。複数のクレジットカードの海外旅行保険は「死亡・後遺障害」を除く項目(疾病治療費用・傷害治療費用等)について合算適用できる場合があります。年会費無料カード(利用付帯)とゴールドカード(自動付帯あり)を組み合わせることで補償内容を補完する方法もあります。詳細は各カードの保険約款または保険会社への確認が必要です。

三つ目の注意点は、現地での保険利用手順を事前に確認することです。保険会社の緊急連絡先・補償の適用条件・キャッシュレス医療対応の有無はカードによって異なります。出発前にカードの保険ガイドを確認し、緊急連絡先をスマートフォンに保存しておくことをお勧めします。

よくある質問

Q. 利用付帯カードで保険を有効にするには何を払えばよいですか?

旅行に関連する費用をそのクレジットカードで支払うことが条件です。代表的な対象支出は「公共交通機関の交通費(電車・バス・タクシー等)」「宿泊費」「旅行代理店でのツアー代金」などです。空港への交通費(電車代など)を出発前にカードで払うだけで条件を満たすカードも多くあります。詳細な適用条件は各カードの保険約款で確認することが必要です。

Q. 家族も補償されますか?

カードによって異なります。一部のゴールドカード・プラチナカードでは「家族特約」が付帯しており、本会員と生計同一の家族(配偶者・子等)が本会員と一緒に旅行していなくても保険が適用される場合があります。詳細は各カードの公式サイトでご確認ください。

Q. 年会費無料のカードで十分な保険が得られますか?

旅行先の医療費水準によります。アメリカ・カナダ・欧州など医療費が高い地域では、1回の入院・手術で数百万円以上になるケースがあるため、2,000万円の補償でも不足する場合があります。一方、東南アジア・東アジアなど医療費が比較的低い地域では年会費無料カードの補償範囲で対応できるケースもあります。渡航先と滞在期間・旅行内容に合わせて判断することが現実的です。

Q. 複数のクレジットカードの保険は重複適用できますか?

「死亡・後遺障害」は重複適用できませんが、「疾病治療費用」「傷害治療費用」「救援者費用」等の項目は複数カードの補償額を合算できる場合があります(保険会社・カードによって異なります)。複数のカードを持っている場合は、合算で補償額を高める方法も選択肢になります。詳細は各カードの保険約款または問い合わせ窓口で確認することが必要です。

まとめ:旅行スタイルで選ぶ海外旅行保険付きカード

旅行スタイル | おすすめカード | 理由 |

|---|---|---|

年会費を抑えて自動付帯が欲しい | ANAカード(一般) | 年2,200円で自動付帯1,000万円・マイルも貯まる |

自動付帯+高額補償(年費11,000円まで) | JCBゴールド | 自動付帯1億円・国内旅行保険・遅延保険付き |

自動付帯+プライオリティ・パスも欲しい | 楽天プレミアムカード | 自動付帯5,000万円・プライオリティパス・年11,000円 |

自動付帯・補償内容を充実させたい | アメックスゴールドプリファード | 自動付帯1億円・国内5,000万円・ショッピング保険500万円 |

年会費無料で旅行保険も確保したい | リクルートカード | 永年無料・利用付帯2,000万円・国内旅行保険つき |

JAL便をよく使う | JALカード(普通カード) | 自動1,000万円+利用2,000万円・マイル積立 |

ANA便をよく使う | ANAカード(一般) | 自動付帯・マイル搭乗ボーナス+10% |

各カードの詳細なスペック・申込条件・最新の保険内容は、それぞれの解説ページと公式サイトで確認してから申し込みに進んでください。保険の補償内容は変更される場合があります。ITトレンドMoneyのクレジットカード比較カテゴリでは発行会社・国際ブランド・旅行保険の有無などの条件を設定して比較できます。

免責事項:本記事は情報の提供のみを目的としており、特定のクレジットカードの勧誘や契約の推奨を行うものではありません。掲載しているポイント還元率・年会費・特典等の情報は記事執筆時点のものであり、カード会社の改定により変更される場合があります。審査の可否はカード会社の裁量により決定されるため、本記事の内容が審査通過を保証するものではありません。ご契約・お申し込みは、必ず各カード会社の公式サイトにて最新情報をご確認の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。