「不労所得」と聞くと、働かずに収入を得られる夢のような仕組みをイメージする方も多いのではないでしょうか。実際には、不動産投資や株式投資、預貯金の利息など、あらかじめ資金や仕組みを準備しておくことで得られる収入を指すのが一般的です。

ただし、「不労」という言葉のとおり、完全に手間がかからないわけではありません。始める前の情報収集や資金準備、始めた後の管理には一定の労力がかかります。この記事では、代表的な不労所得7種類の特徴とメリット・注意点、自分に合った選び方までまとめて確認できます。

不労所得とは

不労所得とは、労働の対価として直接得る給与収入とは異なり、資産の運用や仕組みづくりによって得られる収入のことです。税法上の正式な用語ではなく、一般的に使われる言い方です。

代表例としては、株式の配当金、不動産の家賃収入、預貯金の利息などがあります。これらは、給与のように働いた時間に応じて収入を得るのではなく、保有している資産や仕組みから収入が生まれる点が特徴です。

なお、この記事では、不労所得を「資産運用による収入」や「仕組みを整えることで継続的な収益を目指す方法」を含む広い意味で扱います。そのため、FXや暗号資産、アフィリエイトのように、厳密には不労所得と異なる面がある方法も含めて紹介します。

近年は、老後資金への不安や収入源を増やしたいというニーズの高まりから、給与以外の収入源に関心を持つ人が増えています。ただし、不労所得には元本割れや価格変動、収益化までの時間、税金などの注意点もあります。仕組みを理解したうえで、自分の資金状況やリスク許容度にあわせて検討することが大切です。

不労所得の種類7選

ここでは、代表的な不労所得や、継続的な収益につながる可能性がある方法を7種類紹介します。初期資金の目安や手間のかかり方は種類によって大きく異なるため、自分の状況にあうものを探す参考にしてください。

不労所得の種類別比較表

種類 | 初期資金の目安 | 手間のかかり方 | 主なリスク |

|---|---|---|---|

不動産投資 | 現物不動産は数百万円〜数千万円。不動産クラウドファンディングは数万円〜 | 管理会社に委託すれば日常管理の手間は抑えられる | 空室・修繕・家賃下落・金利上昇 |

株式投資・配当金 | 数万円〜 | 銘柄選定や保有後の確認が必要 | 価格変動・元本割れ・減配 |

投資信託 | 100円〜数千円程度。販売会社・商品によって異なる | 積立設定後の手間は比較的少ない | 価格変動・元本割れ・手数料 |

預貯金・貯蓄性商品 | 預貯金は1円〜。個人向け国債は1万円〜 | ほとんどない | インフレによる実質目減り・中途換金時の調整 |

FX | 数千円〜。レバレッジや通貨ペアによって異なる | 相場や証拠金維持率の確認が必要 | 価格変動・ロスカット・証拠金以上の損失 |

暗号資産 | 数百円〜。取引所によって異なる | 価格や管理方法の確認が必要 | 価格の急変動・流出リスク・管理ミス |

アフィリエイト | ほぼ0円〜数万円 | 記事作成・集客・改善に手間がかかる | 収益化までの時間・成果の不確実性 |

不動産投資

不動産投資は、マンションやアパート、戸建てなどを購入し、第三者に貸し出すことで家賃収入を得る方法です。入居者がいる間は毎月の家賃収入が見込めるため、代表的な不労所得のひとつとされています。

現物不動産投資では、物件購入に数百万円〜数千万円規模の資金が必要になることがあります。また、物件を購入すれば必ず収入が得られるわけではなく、空室リスク、家賃下落、修繕費用、管理費、固定資産税、金利上昇による返済負担の増加なども考える必要があります。

管理会社に管理業務を委託すれば、入居者対応や集金などの手間を減らせます。ただし、管理委託費がかかるため、収支計画に含めて考えることが重要です。

近年は、少額から不動産に投資できる不動産クラウドファンディング型のサービスもあります。現物不動産を直接購入する方法とは仕組みやリスクが異なるため、運営会社、想定利回り、運用期間、途中解約の可否などを確認しましょう。

不動産投資の仕組みやメリット・注意点を基礎から確認したい方は、以下の記事も参考になります。

少額から参加できる不動産クラウドファンディング型サービスの特徴を比較したい場合は、以下の記事も確認できます。

株式投資・配当金

株式投資では、企業の株式を保有し、業績に応じて分配される配当金を受け取れる場合があります。株主優待を実施している企業もあり、配当金や優待を目的に長期保有する投資家もいます。

配当金は、企業が利益の一部を株主に還元する仕組みです。ただし、配当は必ず支払われるものではありません。企業の業績や方針によって、減配や無配になる場合があります。また、株価が下落すれば、配当金を受け取っていても評価損が発生する可能性があります。

株式投資でリスクを抑えるには、ひとつの銘柄に集中しすぎず、複数の銘柄や業種に分散して投資する考え方があります。ただし、分散しても元本割れリスクがなくなるわけではありません。

NISA口座内で保有する対象商品から得られる売却益や配当・分配金は、一定の投資枠の範囲内で非課税になります。なお、配当金の受取方法などによって扱いが異なる場合があるため、利用前に証券会社の案内を確認しましょう。

投資信託

投資信託は、投資家から集めた資金を運用の専門家が株式や債券などに分散投資する金融商品です。個別株を自分で選ぶ時間や知識が少ない人でも、少額から分散投資を始めやすい点が特徴です。

投資信託は、NISAのつみたて投資枠やiDeCoを通じて、積立形式で運用する方法もあります。毎月一定額を積み立てることで、購入時期を分散できるため、長期的な資産形成の手段として利用されるケースがあります。

一方で、投資信託は元本保証のある商品ではありません。投資対象の株式や債券、為替などの値動きによって基準価額が変動し、購入時よりも価値が下がる可能性があります。

また、購入時手数料、信託報酬、信託財産留保額などのコストがかかる場合があります。特に信託報酬は保有期間中に継続してかかるため、長期運用では確認しておきたい項目です。

投資信託は「やめたほうがいい」と言われることもありますが、商品そのものが一律に悪いわけではありません。手数料、運用方針、投資対象、リスクを理解したうえで検討することが大切です。

詳しくは以下の記事でも解説しています。

預貯金・貯蓄性商品の利息

預貯金や個人向け国債などは、比較的手間をかけずに利息収入を得られる方法です。ほかの投資方法に比べて価格変動リスクを抑えやすく、資産を大きく増やすというより、安全性を重視して資金を保管しながら利息を得る目的に向いています。

銀行の普通預金や定期預金などは、預け入れた金額に応じて利息がつきます。預貯金は預金保険制度の対象となる範囲があり、一般預金等は1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護されます。

個人向け国債は、国が発行する債券を個人が購入する仕組みです。1万円から購入でき、満期時には元本が戻る仕組みがあります。ただし、中途換金時には一定の調整額が差し引かれる場合があります。

預貯金や個人向け国債は、比較的リスクを抑えやすい一方で、得られる利息は大きくなりにくい傾向があります。インフレが進むと、預けているお金の実質的な価値が目減りする可能性もあります。

FX

FXは、外国為替証拠金取引の略称で、通貨の売買によって生じる為替差益や、通貨間の金利差から生まれるスワップポイントを収入源とする方法です。

スワップポイントを目的に長期保有されることもありますが、FXは相場を見ながら取引判断を行う必要があり、一般的な意味での不労所得とは異なります。為替レートは日々変動し、レバレッジを利用することで利益だけでなく損失も大きくなります。

国内の個人向けFXでは、最大レバレッジが25倍に制限されています。少額から取引できる場合がある一方、相場が急変した場合には、ロスカットが間に合わず預けた証拠金以上の損失が生じる可能性もあります。

また、スワップポイントは常に受け取れるとは限りません。通貨ペアや金利情勢、FX会社の条件によっては、支払いが発生する場合もあります。スワップポイントだけを目的にすると、為替差損が大きくなる可能性もあるため、仕組みを確認することが重要です。

FXの基本的な仕組みを確認したい方は、以下の記事も参考になります。

FX口座ごとの公開情報を比較したい場合は、以下の記事で特徴を確認できます。

暗号資産

暗号資産は、ビットコインやイーサリアムなどに代表されるデジタル資産です。値上がり益を目的に保有する人もいますが、価格変動が非常に大きく、短期間で資産価値が大きく増減する可能性があります。

暗号資産は、株式や投資信託のように配当や分配金が定期的に得られる商品ではありません。値上がり益は、売却時などに価格が上昇していた場合に得られるものです。そのため、継続的な不労所得というより、価格変動による利益を狙う投資に近い方法です。

一部の取引所では、保有している暗号資産を利用して報酬を得るステーキングサービスが提供されている場合があります。ただし、ステーキングはすべての暗号資産で利用できるわけではなく、対象銘柄、ロック期間、報酬条件、価格変動、サービス提供会社の信用リスクなどを確認する必要があります。

また、暗号資産には、取引所の不正アクセスや秘密鍵の管理、送金ミスなど、ほかの金融商品とは異なるリスクがあります。余裕資金の範囲で、仕組みや管理方法を理解したうえで検討しましょう。

暗号資産の種類ごとの仕組みや特徴を知りたい場合は、以下の記事も確認できます。

アフィリエイト

アフィリエイトは、自身のブログやSNS、YouTubeチャンネルなどで商品やサービスを紹介し、読者の購入や申込みに応じて成果報酬を得る方法です。

軌道に乗れば、過去に作成した記事や動画から継続的に収益が発生する可能性があります。その意味では、仕組み化された収入源になりえます。ただし、厳密には不労所得というより、仕組み化によって継続収入を目指す副業・事業に近い方法です。

収益化までには、記事作成、キーワード選定、商品理解、サイト改善、SNS運用、アクセス解析など多くの作業が必要です。始めてすぐに収入を得るのは難しく、継続的な情報発信や改善が求められます。

また、紹介する商品やサービスによっては、広告表現に注意が必要です。特に金融、健康、美容、医療などの分野では、誤認を招く表現や過度な訴求を避け、法令や広告ガイドラインを確認しましょう。

不労所得を得るメリット

不労所得には、給与収入とは異なる収入源を持てるという特徴があります。ただし、どの方法にもリスクや手間があるため、メリットだけで判断しないことが大切です。

収入源を複数持つことができる

給与収入だけに頼らず、家賃収入、配当金、分配金、利息、仕組み化収入などを持つことで、収入源を分散できます。本業の収入が減った場合や、将来の支出に備える手段のひとつになります。

ただし、不労所得も安定しているとは限りません。不動産では空室、株式では減配、投資信託では価格変動、アフィリエイトでは検索順位や広告案件の変更などによって、収入が減る可能性があります。

資産形成につながる可能性がある

配当金や分配金、利息を再投資に回すことで、資産形成につながる可能性があります。長期的に運用することで、資産が資産を生む複利効果を期待できる場合もあります。

ただし、投資には元本割れリスクがあります。複利効果は利益が継続して得られる場合に働くものであり、運用成績が悪化すれば資産が減る可能性もあります。

時間や場所にとらわれにくい収入源を目指せる

不動産の管理を委託したり、投資信託を積立設定したり、アフィリエイト記事を蓄積したりすることで、毎日長時間働かなくても収益が発生する仕組みを目指せます。

ただし、完全に放置できるわけではありません。運用状況の確認、物件管理、記事の更新、税務処理など、定期的な確認や見直しは必要です。

不労所得の注意点

不労所得にはメリットがある一方で、共通して確認したい注意点もあります。特に投資性のある方法では、元本割れや価格変動、税金の扱いを理解しておくことが重要です。

元本割れのリスクがある

株式、投資信託、FX、暗号資産、不動産投資などは、投じた資金を下回る可能性があります。価格変動のある商品では、短期間で評価額が大きく上下することもあります。

預貯金や個人向け国債は比較的リスクを抑えやすい方法ですが、インフレによって実質的な価値が目減りする可能性があります。どの方法もリスクがゼロではないため、余裕資金の範囲で検討しましょう。

確定申告が必要になる場合がある

不労所得の税務上の扱いは種類によって異なります。不動産の家賃収入は不動産所得、預貯金の利息は利子所得、株式の配当は配当所得、FXの差益は原則として先物取引に係る雑所得等、暗号資産の売却・使用による利益は原則として雑所得に区分されます。

年末調整済みの会社員でも、給与所得以外の所得が年間20万円を超える場合などは、確定申告が必要になります。また、所得税の確定申告が不要な場合でも、住民税の申告が必要になるケースがあります。

所得区分や申告の要否は、収入の種類や金額、取引状況によって異なります。収入や経費、取引履歴を記録し、不明点がある場合は税務署や税理士に確認しましょう。

「必ず儲かる」という誘い文句には注意する

不労所得をうたう投資話の中には、高額な初期費用や登録料、コンサル費用、情報商材の購入を求める案件もあります。

「必ず儲かる」「放置で月収○万円」「誰でも簡単に稼げる」といった表現を強調する案件には注意が必要です。契約前に運営会社の実態、費用、解約条件、収益の根拠を確認し、契約内容は書面やメールで残しておきましょう。

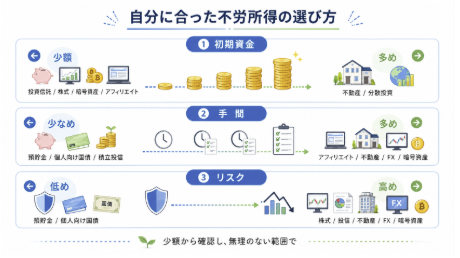

自分に合った不労所得の選び方

不労所得は種類によって、必要な資金、手間、リスクの大きさが大きく異なります。特定の方法が誰にでも合うわけではありません。以下の軸で整理すると、自分に合う方法を検討しやすくなります。

かけられる初期資金で選ぶ

少額から仕組みを確認したい場合は、投資信託、株式投資、暗号資産、アフィリエイトなどが候補になります。ただし、少額から始められることと、リスクが低いことは同じではありません。

まとまった資金を用意できる場合は、現物不動産投資や複数資産への分散投資も選択肢に入ります。一方で、初期資金が大きいほど、損失が出た場合の影響も大きくなります。自己資金、生活費、借入の有無を確認し、無理のない範囲で検討しましょう。

かけられる手間で選ぶ

購入後の管理をできるだけ減らしたい場合は、預貯金、個人向け国債、投資信託の積立など、仕組みが比較的シンプルな方法があります。

一方、アフィリエイトや不動産投資は、仕組みをつくるまでに手間がかかります。FXや暗号資産は価格変動が大きいため、相場やリスク管理の確認が必要です。手間をかけられる時間や、学習を続けられるかも判断材料になります。

リスク許容度で選ぶ

元本割れをできるだけ避けたい場合は、預貯金や個人向け国債など、比較的価格変動リスクを抑えやすい方法が候補になります。ただし、大きな収入を得る目的には向きにくい点があります。

収益性を重視する場合は、株式投資、不動産投資、投資信託、FX、暗号資産なども選択肢になりますが、その分リスクも大きくなります。期待できる収益だけでなく、損失が出た場合に生活へ影響が出ないかを確認しましょう。

いずれの方法も、いきなり大きな金額を投じるのではなく、仕組みを理解できる範囲から確認し、自分に合っているかを見極めながら進めることが大切です。

不労所得の種類に関するよくある質問

Q. 不労所得だけで生活することはできますか?

不労所得だけで生活費をまかなうには、種類にもよりますが、相応の元手資金や長期間の運用、仕組みづくりが必要になるのが一般的です。

まずは給与収入などの本業収入と組み合わせ、収入源を分散する目的で考えると現実的です。収入が安定するまでには時間がかかる場合があります。

Q. 比較的リスクを抑えやすい方法はありますか?

預貯金や個人向け国債などは、価格変動による元本割れリスクを抑えやすい方法です。ただし、預貯金には預金保険制度の保護範囲があり、個人向け国債は中途換金時に一定の調整額が差し引かれる場合があります。

また、大きな収入を得る目的には向きにくいため、収益性よりも安全性を重視する場合の選択肢として確認するとよいでしょう。

Q. 初めて検討する場合、何を確認すればよいですか?

初期資金、元本割れの有無、価格変動リスク、運用や管理にかかる手間、税金の扱いを確認しましょう。

少額から仕組みを確認できる方法もありますが、特定の商品や手法が誰にでも合うわけではありません。生活費とは別の余裕資金の範囲で、仕組みを理解できるものから検討することが大切です。

Q. アフィリエイトは不労所得に含まれますか?

アフィリエイトは、厳密には不労所得というより、仕組み化によって継続収入を目指す副業・事業に近い方法です。

過去に作成した記事や動画から収益が発生する可能性はありますが、収益化までには記事作成、集客、改善などの作業が必要です。完全に放置して収入を得られる方法ではありません。

まとめ

不労所得には、不動産投資、株式投資・配当金、投資信託、預貯金・貯蓄性商品、FX、暗号資産、アフィリエイトなどさまざまな種類があります。ただし、FXや暗号資産、アフィリエイトは、一般的な意味での不労所得とは異なる面もあるため、仕組みやリスクを理解したうえで検討する必要があります。

不労所得を考える際は、初期資金、手間、リスク許容度、税金の扱いを整理することが大切です。少額から確認できる方法もありますが、投資性のある方法には元本割れや損失のリスクがあります。

収益性だけで判断せず、生活費とは別の余裕資金の範囲で、自分に合う方法を慎重に確認していきましょう。

免責事項:

この記事は情報提供を目的としており、特定の金融商品や投資手法を推奨するものではありません。投資には元本割れのリスクが伴い、不動産投資やFX、暗号資産などは価格変動により損失が生じる可能性があります。

また、FXでは相場急変時に預けた証拠金以上の損失が生じる可能性があります。暗号資産は価格変動が大きく、流出や管理ミスなどのリスクもあります。アフィリエイト等に取り組む場合は、勤務先の就業規則や広告表現に関するルールも確認してください。

実際に取り組む際は、ご自身の判断と責任において、必要に応じて税務署、税理士、金融機関などの専門家に確認してください。